「軽自動車に乗り換えたら、保険料も安くなるはず」。そう期待して保険会社の見積もりサイトを開いたとき、思っていたより高い数字に戸惑った経験はないでしょうか。

軽自動車の任意保険料に「一律の相場」はありません。年齢・等級・補償内容・車両保険の有無・使用目的——これらの条件の組み合わせによって、同じ軽自動車でも年間2万円台から10万円超まで、大きな開きが生まれます。

この記事では、軽自動車の自動車保険料の相場を条件別に整理したうえで、「なぜ自分の保険料はこの金額なのか」「どうすれば無理なく節約できるか」まで解説します。保険選びの全体像が見えれば、次の行動は自然と決まってきます。

この記事でわかること!

- 軽自動車の任意保険料の年間・月額目安と条件別の変動幅

- 保険料を左右する6つの条件(年齢・等級・車両保険・使用目的など)

- 車両保険を付ける・外すの判断基準

- 保険料を賢く下げる具体的な方法と見積もり比較の手順

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

軽自動車の自動車保険とは?自賠責と任意保険の違いを確認しよう

まず整理しておきたいのが、「自動車保険」と一口に言っても、自賠責保険(強制保険)と任意保険の2種類があるという点です。この2つを混同したまま「軽自動車の保険料」を考えると、見積もり結果に戸惑うことになります。

自賠責保険(強制保険)とは

自賠責保険は、すべての車に加入が義務付けられている強制保険です。軽自動車でも普通車でも関係なく、車検と一緒に更新します。

保険料は国によって定められており、2024年4月以降の軽自動車(自家用)の自賠責保険料は以下の通りです(離島以外)。

| 加入期間 | 保険料(軽自動車・自家用) |

| 12ヶ月(1年) | 9,950円 |

| 24ヶ月(2年) | 1万1,770円 |

| 25ヶ月(車検2年分) | 1万2,220円 |

ただし、自賠責保険がカバーするのは相手方(被害者)への対人賠償のみです。自分のケガ・自分の車の修理・相手の財物への賠償は一切カバーされません。また、対人賠償にも上限(死亡3,000万円・後遺障害4,000万円・傷害120万円)があります。

任意保険とは

任意保険は、自賠責保険では足りない部分を補う保険です。加入は義務ではありませんが、実際に事故を起こしたとき、自賠責だけでは補償が到底足りないケースがほとんどです。

「軽自動車の保険料の相場を知りたい」という場合、実質的には任意保険の保険料を指していることがほとんどです。この記事でも、以降は任意保険の話として進めていきます。

任意保険に加入しないと、たとえば相手の高級車に追突してしまったとき、修理代の全額を自己負担しなければなりません。数百万円規模になることも珍しくなく、任意保険は車を持つ人にとっての「リスクヘッジの基本」と言えます。

軽自動車の任意保険料の相場はいくら?年間・月額の目安

結論から言います。軽自動車の任意保険料は、年間3万円台〜10万円超まで幅があります。月換算なら2,500円〜8,000円以上と、かなりの開きがあります。

「なぜそこまで差が出るのか」——それは、年齢・等級・補償内容・車両保険の有無という複数の条件が組み合わさるからです。ひとつひとつを確認しましょう。

年齢別の保険料目安

保険料に最も大きく影響するのが年齢です。若い世代ほど事故リスクが高いとみなされるため、保険料が割高になります。以下はあくまで目安です(等級・補償内容・車両保険の有無によって大きく変わります)。

| 年齢層 | 等級目安 | 年間保険料の目安(車両保険なし) |

| 10〜20代(初加入) | 6等級 | 7万円〜12万円以上 |

| 20〜30代 | 10〜14等級 | 4万円〜8万円程度 |

| 30〜40代 | 15〜18等級 | 3万円〜5万円程度 |

| 40〜50代以上 | 18〜20等級 | 2万円〜4万円程度 |

上記はあくまで目安であり、保険会社・補償内容・地域・免許証の色・使用目的によって実際の保険料は変わります。「自分の条件では実際いくらか」は、必ず見積もりを取って確認してください。

初心者ユーザー

初心者ユーザー10代や20代の人は、軽自動車でも保険料がそんなに高くなるんですね…。

自動車専門家 Mr.K

自動車専門家 Mr.Kそうなんです。「軽自動車だから安い」という話は、ある程度等級が育った30〜40代以上には当てはまりやすいですが、若い世代や等級が低い方は注意が必要です。年齢条件や等級の仕組みをしっかり理解しておきましょう。

等級別の保険料の違い

等級(ノンフリート等級)は、任意保険の保険料を決める最大の要素のひとつです。1等級から20等級まであり、数字が大きいほど割引率が高く保険料が下がります。

初めて任意保険に加入する方は6等級からスタートします。1年間無事故・無違反であれば翌年は7等級に上がりますが、事故を起こして保険を使うと3等級ダウンします。等級が1つ変わるだけで保険料が数千円〜1万円単位で変わることもあり、無事故継続が保険料節約の最大の近道です。

一般的に、6等級と20等級では保険料が2〜3倍以上違うこともあります。等級の重要性は、保険選びの中で最も見落とされやすいポイントのひとつです。

補償内容別の保険料の違い

補償内容をどう設定するかによっても、保険料は大きく変わります。主な補償の種類と保険料への影響を確認しましょう。

| 補償の種類 | 内容 | 保険料への影響 |

| 対人賠償 | 相手のケガ・死亡への賠償 | 無制限が基本。金額を下げても節約効果は薄い |

| 対物賠償 | 相手の車・財物への賠償 | 無制限が基本。同上 |

| 人身傷害 | 自分・同乗者のケガへの補償 | 保険金額によって変動(3,000万円 vs 無制限など) |

| 車両保険 | 自分の車の修理費への補償 | 年間1〜3万円以上のアップが一般的 |

| 弁護士費用特約 | 事故後の法的トラブル対応費用 | 年間1,500円〜3,000円程度の追加が目安 |

対人・対物は無制限設定が基本中の基本です。ここを削ってしまうと、大きな事故のときに補償が不足するリスクがあります。節約するなら、車両保険の設定や特約の見直しから始めるのが賢明です。

軽自動車は普通車より保険料が安い?比較してみた

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

「軽自動車の保険料は普通車より安い」という話はよく耳にします。この認識、正確かどうか確認してみましょう。

結論:傾向はあります。ただし必ず安くなるとは言い切れません。

保険料が安くなりやすい理由は主に2つあります。

- 車両価格が低い:車両保険を付ける場合、修理・補償にかかる費用の上限が低くなるため、保険料が抑えやすい

- 料率クラスが低め:損害保険料率算出機構が設定する「車種ごとの料率クラス」が、軽自動車は一般的に低く設定されている傾向がある

一方で、年齢条件・等級・運転者限定の有無は車の種類に関係なく同じです。同じ人が普通車から軽自動車に乗り換えたとしても、等級や年齢条件が変わらない限り、保険料の下がり幅は限定的です。

保険料に影響する「料率クラス」とは

任意保険の保険料計算には、損害保険料率算出機構が設定する「参考純率」と「料率クラス」が用いられています。

料率クラスは車種・型式ごとに設定され、対人・対物・傷害・車両の4分野でそれぞれ1〜17の17段階のクラスに分類されます(2024年時点)。クラスが高い車ほど保険料が高くなる仕組みです。

軽自動車は一般的に料率クラスが低め(=保険料が安くなりやすい)ですが、一部のスポーツ系軽自動車や、事故率・盗難率が高い車種ではクラスが高くなるケースもあります。「軽自動車なら必ず安い」ではなく、「対象車種の料率クラスを確認する」という姿勢が大切です。

軽自動車の保険料を左右する6つの条件

「自分の保険料はなぜこの金額なのか」を理解するには、保険料に影響する6つの条件を知ることが近道です。

① 年齢条件(運転者の年齢)

任意保険には「何歳以上の人が運転するか」を設定する年齢条件があります。設定できる年齢の区分は保険会社によって異なりますが、一般的に以下のような区分があります。

- 全年齢担保:何歳でも運転可(最も保険料が高い)

- 21歳以上担保:21歳以上の人が運転する場合

- 26歳以上担保:26歳以上の人が運転する場合

- 35歳以上担保:35歳以上の人が運転する場合(最も保険料が安い)

年齢条件を上げるほど保険料は安くなりますが、設定した年齢未満の人が運転して事故を起こしても補償されません。家族に若いドライバーがいる場合は、年齢条件の設定を慎重に行う必要があります。

② 等級(ノンフリート等級制度)

等級制度は、任意保険の割引・割増を決める仕組みです。1〜20等級があり、初めて加入する場合は6等級からスタートします。

- 1年間無事故で保険を使わなかった → 1等級アップ

- 事故を起こして保険を使った → 3等級ダウン(一般事故)

- 人身事故・重大事故 → 4等級ダウン

等級が上がるほど保険料の割引率が高くなり、20等級では保険料が6等級の時点と比べて半額以下になるケースも珍しくありません。軽自動車を長く乗り続けることで等級が育ち、保険料が自然と下がっていくのも軽自動車オーナーのメリットのひとつです。

車購入検討者

車購入検討者等級って、車を乗り換えても引き継げるんですか?

自動車専門家 Mr.Kはい、引き継げます。同じ人が別の車に乗り換える場合、積み上げてきた等級はそのまま新しい車の保険に引き継ぐことができます。長年無事故で育てた等級は、大切な資産ですよ。

③ 運転者限定の有無

誰が運転するかを限定すると、保険料が下がります。一般的な限定区分は以下の通りです。

- 本人限定:契約者本人のみが運転(最も安い)

- 本人・配偶者限定:夫婦のみが運転

- 家族限定:同居の家族まで

- 限定なし:誰でも運転可(最も高い)

通勤用・本人専用の軽自動車であれば、本人限定や夫婦限定にすることで保険料を抑えられます。ただし、設定外の人が運転して事故を起こした場合、補償が受けられないため、実態に合った設定にすることが最優先です。

④ 使用目的(日常・レジャー/通勤・通学/業務)

任意保険には使用目的の申告が必要です。主に3区分あります。

- 日常・レジャー:週末の買い物・お出かけが中心(保険料が最も安い区分のひとつ)

- 通勤・通学:毎日通勤・通学に使用(保険料がやや上がる)

- 業務使用:仕事での移動・配送などに使用(保険料が最も高い)

実態と異なる使用目的を申告すると、事故時に補償が受けられない可能性があります。「通勤にも使っているが日常・レジャーで申告している」というケースは、保険会社との認識のズレにつながるため注意が必要です。

⑤ 年間走行距離

ネット型保険(ダイレクト型)を中心に、年間走行距離に応じた保険料設定を採用している会社が増えています。走行距離が短いほど事故リスクが低いとみなされ、保険料が下がる仕組みです。

軽自動車を近所の買い物・通院にしか使わない方は、年間走行距離が5,000km以下になることも少なくありません。この区分を正確に申告することで、保険料を適正に抑えることができます。

ただし、過少申告はリスクがあります。実際の走行距離が申告値を大幅に超えていることが発覚した場合、保険金支払いに影響するケースがあります。実態に近い距離を正直に申告することが大原則です。

⑥ 車両保険の有無・タイプ

車両保険は、任意保険の中で最も保険料に影響する項目です。車両保険あり・なしで、年間1〜3万円以上の差が生まれることも珍しくありません。

車両保険には大きく2つのタイプがあります。

- 一般型(エコノミー型より高い):自分の車の損害を幅広くカバー。相手がいる事故・自損事故・盗難・洪水など自然災害も対象

- エコノミー型(限定補償):相手がいる事故のみ補償。自損事故・当て逃げは補償対象外のことが多い。一般型より保険料が安い

車両保険を選ぶ際は、一般型かエコノミー型かだけでなく、免責金額(自己負担額)の設定も保険料に影響します。免責金額を高めに設定(たとえば5万円)すると、その分保険料を抑えられます。

軽自動車の車両保険、付ける?付けない?判断基準を整理

車両保険は「保険料を大きく左右する最大の変数」であり、付けるか外すかで年間コストが変わります。ここを正しく判断できるかどうかが、保険料の適正化のカギです。

車購入検討者軽自動車に車両保険って必要なんでしょうか?

自動車専門家 Mr.K「必ず付けるべき」とも「外してよい」とも一概には言えません。車の価値・ローンの有無・自己負担できる修理費の上限によって、最適解が変わります。判断基準を整理しましょう。

車両保険が必要なケース

- 新車で購入した場合:最近の軽自動車は170万〜200万円超のモデルも珍しくない。大きな損害を受けたとき、車両保険がないと全額自己負担になる

- ローン残債がある場合:全損・盗難で車がなくなっても、ローンの返済義務は残る。車両保険がないと「車もなくローンだけ残る」最悪の状況になり得る

- 修理費を自己負担できないリスクがある場合:急な出費に対応できる貯蓄がない場合は、車両保険が安心材料になる

- 盗難リスクが高い駐車環境の場合:カーポートのみで屋外に駐車している、治安が不安定な地域に住んでいる場合

車両保険を外してよいケース

- 中古車で購入価格が低い場合:車両価値が50〜60万円以下の場合、5年間の車両保険料の累計が車両価値を上回るケースもある

- ローンがなく、修理費を自己負担できる場合:急な出費に対応できる資金的な余裕がある場合は、車両保険なしの選択も合理的

- 年間走行距離が少ない場合:走行機会が少ないほど、事故・損傷のリスクも下がる

判断に迷う場合は、「車両価値 ÷ 年間車両保険料」を計算してみると費用対効果が見えやすくなります。たとえば車両価値60万円の軽自動車に年間2万円の車両保険を付けていると、30年分の保険料が車の価値を超える計算になります。もちろん事故のリスクは計算できませんが、一つの目安として活用してください。

軽自動車の保険料を賢く下げる5つの方法

保険料を下げる方法はいくつかあります。ただし「安くすること」だけを目的にすると、補償が不十分になる落とし穴もあります。「必要な補償を維持しながら無駄を削る」という視点で検討しましょう。

① ネット型(ダイレクト型)保険に切り替える

ネット型保険は、代理店型と比較して年間1〜2万円以上安くなることも珍しくありません。代理店の手数料がかからない分、保険料に反映されるからです。

主なネット型保険会社には、ソニー損保・楽天損保(楽天Car保険)・イーデザイン損保・SBI損保・チューリッヒ保険などがあります。

ただし、ネット型保険にはデメリットもあります。

- 事故対応を自分で電話・手続きしなければならない場合が多い

- 担当者との対面相談ができない

- 保険の仕組みへの理解がある程度必要

「事故対応に不安がある」「初めて任意保険に加入する」という方は、まず代理店型で保険の仕組みを理解してから、翌年以降にネット型へ移行するという段階的な方法もあります。

② 運転者限定を活用する

本人限定や夫婦限定にすることで、保険料を削減できます。通勤専用・本人しか運転しない軽自動車であれば、積極的に限定条件を活用しましょう。

注意点は、設定外の人が運転して事故を起こした場合、補償が一切受けられないことです。「友人に頼まれて貸した」「子どもが帰省中に乗った」というケースも対象外になります。

③ 不要な特約を見直す

任意保険にはさまざまな特約が付帯されています。使わない特約を外すことで保険料を抑えられますが、外す前に内容を確認しましょう。

| 特約名 | 見直しの判断基準 |

| ロードサービス特約 | JAF加入済み・ディーラーのサービスで代替できる場合は外しても◎ |

| 弁護士費用特約 | 年間1,500〜3,000円程度。もらい事故時に役立つため残すことを推奨 |

| ファミリーバイク特約 | 原付・125cc以下のバイクを持っている場合は有効。持っていなければ不要 |

| 個人賠償責任特約 | 自動車事故以外の賠償もカバー。他の保険で補えているなら外してOK |

| レンタカー費用特約 | 車が使えない期間の代車費用をカバー。メインカーがある場合は優先度が下がる |

④ 年間走行距離を正確に申告する

走行距離が短い方は、正確な距離を申告することで保険料を適正に抑えられます。年間5,000km以下・1万km以下など、保険会社ごとに区切りが異なります。

一方、実際の走行距離より少なく申告する「過少申告」は絶対に避けてください。事故時に保険金支払いの判断に影響するリスクがあります。

⑤ 複数社を比較して乗り換える

同じ条件・同じ補償内容であっても、保険会社によって保険料は異なります。複数社の見積もりを比較することで、年間1〜3万円以上の節約につながることもあります。

特に、代理店型からネット型へ移行する際や、長年同じ保険会社を使い続けている方は、一度比較検討してみることをおすすめします。乗り換えのタイミングは満期日の30〜45日前が最適です。

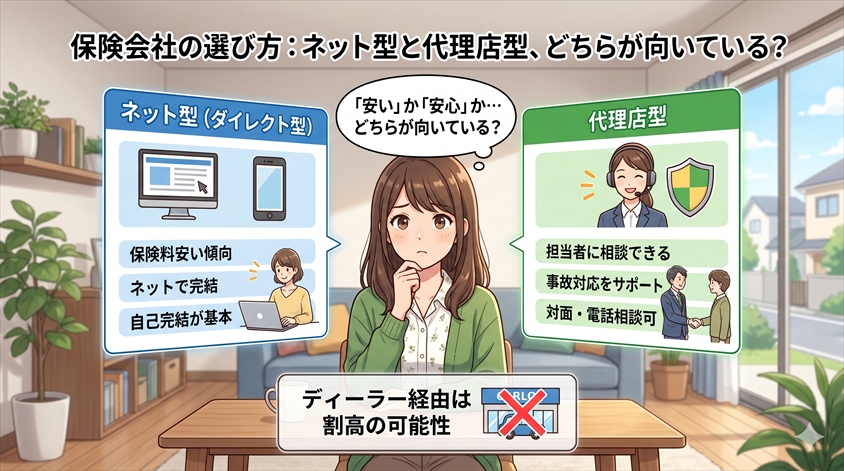

保険会社の選び方:ネット型と代理店型、どちらが向いている?

ネット型と代理店型、それぞれの特徴を正直にまとめます。「安いか高いか」だけでなく、「自分の使い方・不安の大きさ」に合わせて選ぶのが正解です。

| ネット型(ダイレクト型) | 代理店型 | |

| 保険料 | 安い傾向 | ネット型より高め |

| 手続き | ネットで完結 | 担当者に相談できる |

| 事故対応 | 自分で電話・手続き | 担当者がサポート |

| 相談しやすさ | 低い(自己完結が基本) | 高い(対面・電話相談可) |

| 向いている人 | 保険の知識がある・手続きが得意な人 | 初心者・事故対応に不安がある人 |

ディーラー経由の保険は手軽さが魅力ですが、特定の保険会社のみの紹介になるため割高になる傾向があります。車の購入と保険を別に考えることで、節約の余地が生まれます。

初めて車を持つ人へのアドバイス

初めて任意保険に加入する方には、最初は代理店型で保険の仕組みを理解し、2〜3年後にネット型へ移行するという段階的なアプローチを検討する価値があります。

車購入検討者初めてで何がわからないかもわからない状態です。どうすればいいですか?

自動車専門家 Mr.Kまずは一括見積もりサービスで複数社の保険料を比較してみてください。保険料の相場感がつかめるだけでなく、補償内容の選び方を学ぶ機会にもなります。見積もりは無料ですし、その後に加入義務もないので、気軽に試してみましょう。

軽自動車の保険料を一括見積もりで比較する手順

「複数社を比較したい」と思っていても、一社一社に連絡するのは手間がかかります。そこで活用したいのが、一括見積もりサービスです。入力は一度で、複数社の保険料をまとめて比較できます。

たとえばカービューの保険一括見積もりを使えば、主要なネット型・代理店型の保険会社に一度に見積もり依頼ができます。入力にかかる時間は15〜20分程度です。

見積もりに必要な情報

一括見積もりを取る前に、以下の情報を手元に用意しておくとスムーズです。

- 車検証(車台番号・型式・初年度登録・排気量・車名)

- 現在の保険証券(等級・満期日・保険会社)

- 運転免許証(免許の色・取得年月日)

- 年間走行距離の目安

- 使用目的(日常・通勤・業務)

見積もりで比較すべきポイント

保険料だけで比較するのは危険です。以下の点も必ず確認しましょう。

- 補償内容が同条件になっているか(対人・対物の補償上限・車両保険の有無など)

- 免責金額の設定(高めに設定するほど保険料は安くなる)

- 事故対応体制(24時間対応か・示談交渉サービスの有無)

- ロードサービスの充実度(牽引距離・対応内容)

見積もりを複数取ることで「同じ補償内容でも保険会社によってここまで差が出るのか」という実感が得られます。この比較作業自体が、保険への理解を深める最も実践的な方法です。

なお、カーセンサーでも保険見積もり比較サービスを利用できます。複数サービスを試してみることで、より多くの選択肢を比較できます。

まとめ:軽自動車の自動車保険は「自分の条件」で見積もりを取ることが最重要

軽自動車の任意保険料の相場は、年間3万円台〜10万円超と幅広く、「自分の条件ではいくらか」は実際に見積もりを取らないとわかりません。

相場をつかむための重要ポイントをあらためて整理します。

- 軽自動車の保険料は条件次第:年齢・等級・補償内容・車両保険の有無が主な変動要因。「軽自動車だから安い」は一部の条件でのみ当てはまる

- 対人・対物は無制限が基本:補償の根幹を削ってまで節約する必要はない

- 車両保険は「車の価値・ローン・自己負担力」で判断:新車・ローン中は原則付ける。中古・ローンなし・低価格車は外す検討の余地あり

- 複数社の見積もり比較が最大の節約:同条件でも保険会社によって年間数万円の差が出ることがある

- 等級は保険料最大の変数:無事故継続で等級を育てることが長期的な節約につながる

保険は「事故のときに初めてその価値がわかる」ものです。安さだけを追いすぎて事故後に後悔するのは避けたいところ。必要な補償を確保したうえで、無駄な部分を削る——この順番で考えることが、軽自動車の保険選びの正攻法です。

まずは一括見積もりサービスで、自分の条件での保険料をいくつか確認してみてください。比較することで、今の保険が割高かどうか、どこを見直せばよいかが自然に見えてきます。

よくある質問(FAQ)

- 軽自動車の自賠責保険料はいくらですか?

-

2024年4月以降、軽自動車(自家用)の自賠責保険料は車検2年分(25ヶ月)で1万2,220円です(本州・離島以外の地域)。ただし自賠責保険は最低限の強制保険であり、相手への対人賠償のみが対象です。自分のケガや相手の財物、自分の車の修理費はカバーされません。

- 等級を引き継いで新しい軽自動車に変えることはできますか?

-

はい、できます。同じ人が別の車に乗り換える場合、積み上げてきた等級はそのまま新しい車の保険に引き継ぐことができます。手続きは保険会社に連絡するだけです。長年育てた等級は大切な資産ですので、乗り換えのたびに等級がリセットされるわけではないことを覚えておいてください。

- セカンドカー割引とは何ですか?

-

セカンドカー割引とは、すでに自動車保険に加入している車を持つ家庭で、2台目の車の保険を新たに契約する場合に適用される割引制度です。通常は6等級からスタートするところ、7等級相当の保険料が適用されるケースがあります(保険会社・条件によって異なります)。軽自動車をセカンドカーとして追加する方は、この割引の適用条件を事前に確認しておくと節約につながります。

- 軽自動車に車両保険は必要ですか?

-

一概には言えませんが、判断の目安は「車の価値・ローンの有無・修理費を自己負担できるか」の3点です。新車購入・ローン残債あり・修理費を即払えない場合は付けることを推奨します。一方、低価格の中古車・ローンなし・急な出費に対応できる貯蓄がある場合は外す選択肢も合理的です。車両保険の有無で年間1〜3万円以上保険料が変わるため、費用対効果を慎重に判断しましょう。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります