「ディーラーで勧められた自動車保険、やっぱり高いんじゃないか?」

新車を契約した帰り道、あるいは車検のついでに更新手続きをした夜、ふとそう感じたことはないでしょうか。見積もり書を眺めながら「こんなものか」と思いつつも、どこか腑に落ちない感覚。その感覚は、まず正しいと言っていいと思います。

ディーラー経由の自動車保険は、構造的にネット型やダイレクト型と比べて保険料が高くなりやすいことは事実です。ただ、「高い=損」「ネット型=正解」というほど話は単純ではありません。特にプレミアムカーや輸入車を所有している方にとっては、価格だけで判断すると後で痛い目を見るケースがある。

この記事では、ディーラー保険がなぜ高くなるのか仕組みから整理し、その価格差に自分が求める価値があるかどうかを冷静に判断するための視点をお伝えします。「比較もせずに決める」のも「なんとなくネット型に乗り換える」のも、どちらも避けていただきたい。

この記事でわかること!

- ディーラーの自動車保険がなぜ高くなりやすいのか(仕組みと構造)

- プレミアムカー・輸入車オーナーにとってディーラー保険が意味を持つケース

- 他社保険と正しく比較するための3つのチェックポイント

- ディーラー保険の断り方・見直し方の具体的な手順

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

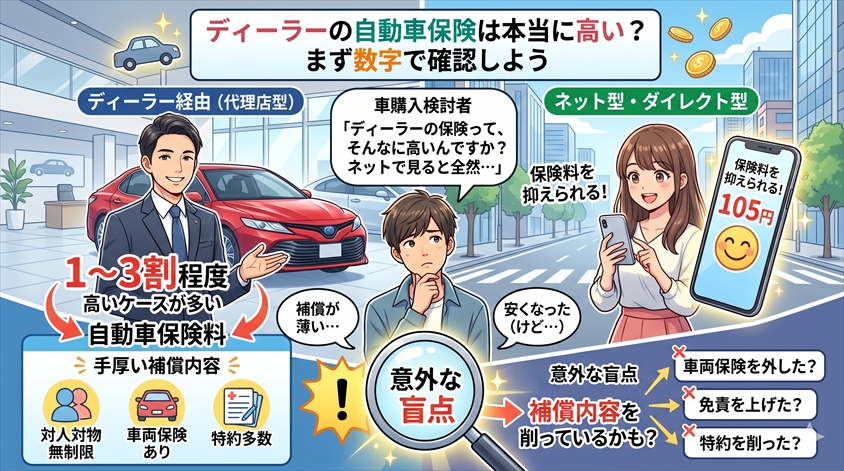

ディーラーの自動車保険は本当に高い?まず数字で確認しよう

結論から言うと、ディーラー経由の自動車保険(代理店型)は、ネット型・ダイレクト型と比べて、同じ補償内容であれば保険料が1〜3割程度高くなるケースが多いと言われています。ただし、これはあくまで「同じ補償内容・同じ条件で比較した場合」の話です。

ここが意外と盲点なんですよ。「ネット型に変えたら安くなった!」という声をよく聞きますが、よく聞いてみると車両保険を外した、免責を上げた、特約を削った、という場合が少なくない。補償を薄くすれば保険料は当然下がります。それを「ディーラー保険より安い」と喜ぶのは、ちょっと危ない話です。

車購入検討者

車購入検討者ディーラーの保険って、そんなに高いんですか?ネットで見ると全然違う金額が出てきて、びっくりしました。

自動車専門家 Mr.K

自動車専門家 Mr.Kそうですね、同じ「自動車保険」でも補償の中身がまるで違うことがある。まず仕組みを理解してから比べないと、安くなったのか、補償が薄くなっただけなのかが判断できないんです。

代理店型とダイレクト型の保険料の違い

自動車保険には大きく2種類あります。

| 種別 | 代理店型(ディーラー含む) | ダイレクト型(ネット型) |

| 販売形態 | ディーラー・保険代理店経由 | インターネット直販 |

| 保険料の目安 | やや高め | やや安め |

| 事故対応窓口 | 担当者(ディーラー含む)に相談できる | 電話・チャット中心 |

| 手続き | 対面でサポートしてもらえる | 基本的に自分で進める |

| 修理工場の選択 | ディーラー指定工場との連携がある場合も | 提携工場のリストから選ぶ場合が多い |

代理店型の保険料が高い理由は、保険会社から代理店(ディーラー)へ支払われる代理店手数料、および対面サポートに必要な人件費・窓口維持コストが保険料に反映されているからです。ダイレクト型はその中間コストをカットしているため、保険料が安くなる仕組みです。

「高い」と感じる理由は保険料だけではない

ディーラーで提示された保険料が高く感じるのは、代理店コストだけが原因ではない場合もあります。以下の要素も保険料を押し上げる要因です。

- 車両保険の設定金額が高い:プレミアムカーは車両価格が高いため、車両保険料も高くなる

- 特約が多い:弁護士費用特約・代車特約・ロードサービスなどが標準で含まれているケース

- 免責金額の設定:免責が低い(ゼロ免責など)と保険料は上がる

- 運転者条件:本人・配偶者限定より家族全員が乗れる条件は高くなる

つまり、ディーラー提案の保険料が高く見える場合、「代理店コスト」と「補償内容の厚さ」が混在している可能性があります。この2つを切り分けて考えることが、正しい比較の第一歩です。

ディーラー保険が高い本当の理由――仕組みから理解する

保険料の高さには、「仕組み上の理由」と「サービス対価の理由」の2層があります。「なんとなく高い」という感覚で終わらせず、構造を理解しておくと判断がしやすくなります。

代理店手数料と対面サポートのコスト

保険の流通は「保険会社 → 代理店(ディーラー) → 契約者」という経路をたどります。この経路には代理店手数料が発生し、保険会社はその手数料を保険料の中に含めて徴収します。

ディーラーが自動車保険を積極的に勧めてくる理由のひとつが、この代理店手数料の存在です。ディーラー側にとっては車の販売とともに保険まで契約してもらうことで、手数料という形の収益が得られる。悪意のある話ではなく、ビジネスの構造としてそういう仕組みになっています。

一方で、その手数料の分だけ保険料は割高になる。「対面で丁寧にサポートしてくれる代わりに、保険料の中に人件費・窓口コストが含まれている」と理解するのが正確です。

ディーラー保険に含まれるサービスの価値

では、その「割高な分」に何が含まれているのか。主に以下のようなサービスが対価として得られます。

- 事故時の窓口を購入したディーラーに一本化できる(修理の相談・工場の手配を任せられる)

- ディーラーは車の修理履歴・状態を把握しているため、事故後の修理判断がスムーズ

- 契約・更新・等級管理などの手続きをディーラー担当者が代行してくれる

- 車検・定期点検のタイミングと保険更新を合わせてもらいやすい

「高いのには理由がある」のは事実です。問題は、その理由があなたの使い方・車種・ライフスタイルにとって価値があるかどうかです。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

プレミアムカー・輸入車オーナーにとってディーラー保険が「意味を持つ」ケース

ここが、一般的な「ディーラー保険 高い」記事でほとんど語られない視点です。プレミアムカーや輸入車の場合、保険選びの考え方が国産大衆車とは根本的に異なります。

自動車専門家 Mr.K「保険料が安いから」という理由だけでネット型に乗り換えて、いざ事故を起こした時に後悔するケースがあります。特に輸入車の場合は、修理費が想定外に高くなりやすい。そこをしっかり理解しておきましょう。

修理費が高額になりやすい車種での事故対応

プレミアムカーや輸入車は、板金・塗装・部品代が国産大衆車の数倍〜数十倍になることがあります。フロントバンパーひとつ交換するだけでも、輸入車では50万円以上かかるケースは珍しくありません。

このような場合、事故後の修理をどこに依頼するか、純正部品で修理するかどうか、代車をどう手配するかが非常に重要になります。ネット型保険の場合、事故報告は電話中心で、提携修理工場のリストから選ぶ形が基本です。自分で動ける方であれば問題ありませんが、「修理の判断を任せたい」「購入店に相談したい」という方には、ディーラー経由の保険の方が対応がスムーズな場合があります。

車両保険の設計と純正部品修理の考え方

プレミアムカー・新車・輸入車のオーナーにとって重要な保険の論点が、車両保険の設計です。

車両保険の「時価」と「新価特約」の違いとは?

通常の車両保険は「時価(現在の市場価値)」で補償されます。新車購入直後でも、事故で全損になれば「購入価格」ではなく「時価」での補償になるため、差額が自己負担となるケースがあります。これを補うのが「新価特約」(車両新価特約・新価保険)で、事故から一定期間内であれば購入金額に近い額で補償してもらえます。高額な新車・輸入車では、この特約の有無が補償額に大きく影響します。

また、純正部品修理特約(保険会社によって名称は異なる)の有無も確認が必要です。純正部品での修理は費用が高くなりますが、車の価値を維持するためには重要な選択肢です。ディーラー保険ではこうした特約の設計がしやすい環境が整っていることが多く、輸入車ディーラーの担当者であれば修理品質へのこだわりも理解してもらいやすいというメリットがあります。

維持費は必ずチェックしてください。保険料だけでなく、「いざ事故を起こした時にいくらかかるか」まで含めて考えるのが、プレミアムカーオーナーの保険選びのスタンスです。

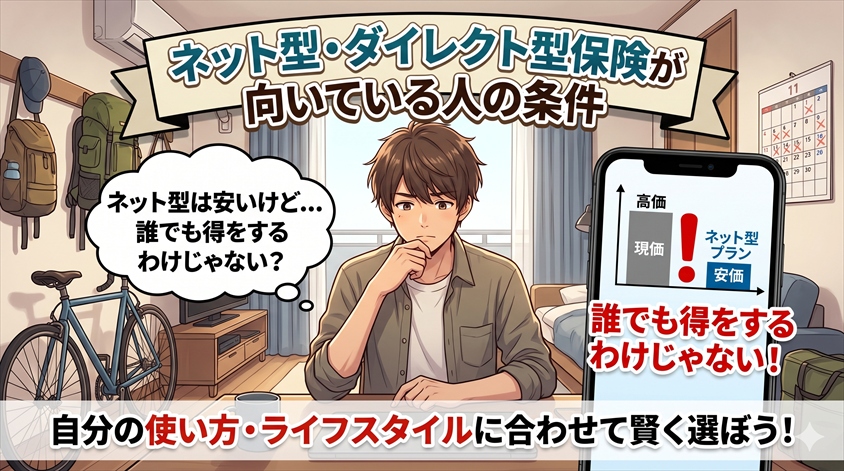

ネット型・ダイレクト型保険が向いている人の条件

「ネット型保険に乗り換えれば安くなる」は事実ですが、「誰でも得をする」わけではありません。自分の使い方・ライフスタイルに合っているかを確認することが大切です。

ネット型保険のメリット・デメリット

| メリット | デメリット | |

| ネット型保険 | 保険料が安い・ネット完結・比較しやすい | 事故対応は自分で進める・電話中心・修理工場の選択制限がある場合も |

| 代理店型(ディーラー) | 対面サポート・修理工場との連携・手続き代行 | 保険料が高い・担当者次第で説明の質にばらつきがある |

ネット型保険が向いているのは、以下のような方です。

- 保険料を最優先で抑えたい

- 自分でネットや電話で手続きを進められる

- 年間走行距離が少なく、事故リスクが低い

- 過去に保険を使ったことがなく、今後もあまり使わないと予測できる

走行距離・使用頻度・リスクで判断する

年間走行距離が5,000km以下で、通勤には使わずほぼ週末のみ乗るという方なら、事故リスクは相対的に低くなります。そのような方が「対面サポート」「修理工場との連携」に高い保険料を支払い続けるのは、コスパが合わない場合もある。

一方で、毎日通勤・出張・遠距離ドライブで年間2〜3万km乗るという方は、事故のリスクも相応にあります。その場合、いざというときの「対応の速さ・手厚さ」に価値を感じるなら、代理店型の保険料差額は「安心代」として考えることもできます。

冷静に数字で見てみましょう。代理店型とネット型の差額が年間3万円だとします。10年で30万円。その30万円で得られる「安心・手間の省略・修理の質保証」を高いと感じるか安いと感じるかは、人によって異なります。これが「絶対的な正解がない」理由です。

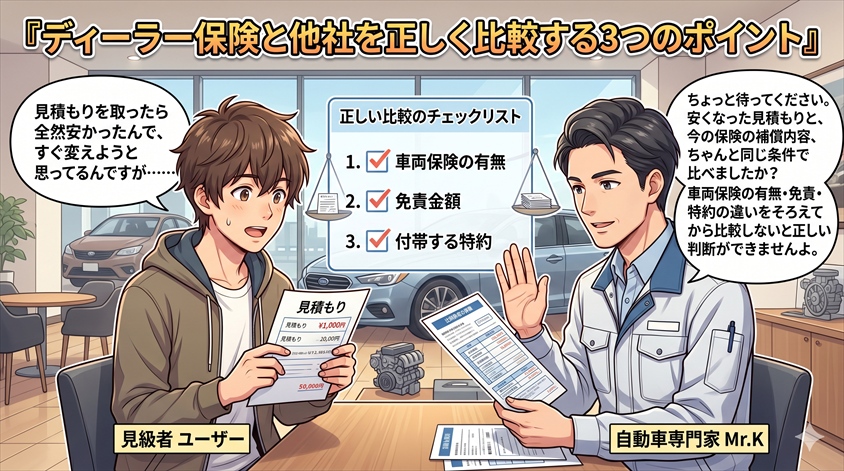

ディーラー保険と他社を正しく比較する3つのポイント

ここが最も重要なセクションです。「他社に乗り換えたら安くなった!」という話の落とし穴は、補償内容が変わっていることに気づいていないケースが多いことです。正しい比較とは何かを整理します。

初心者ユーザー

初心者ユーザー見積もりを取ったら全然安かったんで、すぐ変えようと思ってるんですが……

自動車専門家 Mr.Kちょっと待ってください。安くなった見積もりと、今の保険の補償内容、ちゃんと同じ条件で比べましたか?車両保険の有無・免責・特約の違いをそろえてから比較しないと、正しい判断ができませんよ。

ポイント①:補償内容を揃えて比較する

保険料を正しく比べるには、以下の条件をそろえることが前提です。

- 対人賠償・対物賠償の補償金額(無制限が基本)

- 人身傷害保険の金額と補償範囲

- 車両保険の有無・金額・タイプ(一般 or エコノミー)

- 弁護士費用特約の有無

- 代車(レンタカー)特約の有無

- 免責金額の設定(ゼロ免責 or 5万・10万設定)

- ロードサービスの有無・範囲

これらをそろえて比較したうえで初めて、「同じ補償内容なら、ディーラー保険より○万円安い」という比較が成立します。

ポイント②:事故対応・修理工場の条件を確認する

保険料の比較だけでは見えてこない、重要な確認項目が「事故対応の体制」です。

- 事故が起きた際の窓口はどこか(電話のみ?担当者への直通連絡は可能か?)

- 修理工場を自分で指定できるか、指定工場に限られるか

- 代車の手配方法(保険会社が手配するか、自分で手配するか)

- 海外や高速道路でのトラブル対応範囲(ロードサービスの距離・内容)

特にプレミアムカー・輸入車の場合、「修理を純正部品でやってほしい」「いつも使っているディーラーに出したい」という希望があるなら、その希望に保険が対応できるかを事前に確認しておく必要があります。

ポイント③:等級・割引条件を確認する

他社に乗り換える際に見落としがちなのが、等級の引き継ぎです。自動車保険の等級(ノンフリート等級)は他社に引き継ぎできます。ただし、手続きが必要ですので「引き継ぎの証明書をどう発行してもらうか」を確認しておきましょう。

また、ゴールド免許割引が適用されるかどうか、複数台割引がある場合はその条件変更がないかも確認が必要です。乗り換えることで割引が外れてしまうケースもあるため、トータルの保険料で比較することが重要です。

愛車の保険を見直すなら、まず一括見積もりで相場を確認しよう

「比較しなければ損かどうかもわからない」――これが保険選びの基本です。まず今の保険料が市場相場と比べてどれくらいの水準にあるかを確認することが、見直しの第一歩になります。

一括見積もりで現在の保険料との差額を確認する手順

現在の等級・補償内容・保険料・特約の一覧が確認できる保険証書(または更新案内)を手元に用意します。これが比較の基準になります。

複数の保険会社を一度に比較できる一括見積もりサービスを活用すると効率的です。入力は一回で複数社の保険料が確認できます。見積もりを取るだけで加入義務は発生しません。カービューなどのサービスを活用するとスムーズです。

見積もりが揃ったら、上で解説した「3つのポイント」に従って補償内容を同一条件にそろえて比較します。「保険料だけ」で判断せず、補償の中身・事故対応体制も確認しましょう。

比較したうえで「ディーラー保険の方が自分には合っている」と判断すれば、そのまま継続。他社の方が条件・価格ともに納得できれば、乗り換えを検討します。どちらの判断も、「理解したうえで選んだ」なら正解です。

ディーラー保険を断る方法と断り方のマナー

「ディーラーの担当者に勧められたら断りにくい」という声をよく聞きます。特に新車を購入したばかりの方は、関係を壊したくないという気持ちから、保険もそのまま契約してしまうことがあります。しかし断ることは、まったく失礼なことではありません。

断っても関係は壊れない。比較するのは当たり前

ディーラーの営業担当者は、保険を断られることに慣れています。「他も見てから決めます」という返答は、年間何十件・何百件と受け取っている話です。車の購入後も定期点検・車検・リコール対応など、長期的な関係は保険の有無で変わりません。

車は感情だけで買うと後悔します。それと同じで、保険も「なんとなく勧められたから」という理由だけで決めると、後で「もっと調べればよかった」と思うことがある。比較検討することは、消費者として当然の行動です。

断るベストタイミングと伝え方の例

ディーラー保険の提案を受けたとき、以下のような一言で十分です。

「ありがとうございます。一度他社の見積もりも取って、比較してから判断したいと思います」

これ以上の説明は不要です。理由を長々と述べる必要もありません。「比較してから決める」は常識的な判断であり、それを否定できるディーラーはいません。

見直しのベストタイミングは以下の3つです。

- 新車・中古車の購入時:最初の保険選びで比較する機会を作りやすい

- 更新の1〜2ヶ月前:他社の見積もりを取って比較する時間的余裕がある

- 車検のタイミング:車の状態を確認するついでに保険の見直しも検討できる

更新のたびに見直す習慣が、賢い保険選びの第一歩

自動車保険は、一度選んだら終わりではありません。ライフスタイルの変化に合わせて、最適な保険も変わります。

たとえば、子どもが免許を取って運転者条件を広げた年、転居して通勤距離が大幅に変わった年、年齢条件の区切りを超えた年など、保険料に影響する変化は定期的に起きます。更新のタイミングで「今の自分にこの保険は合っているか?」を確認する習慣を持つだけで、不必要な保険料を払い続けるリスクを減らすことができます。

また、等級が上がるにつれて保険料は変化します。長年無事故であれば、他社でも好条件の見積もりが出やすくなります。そのタイミングで比較してみることをおすすめします。

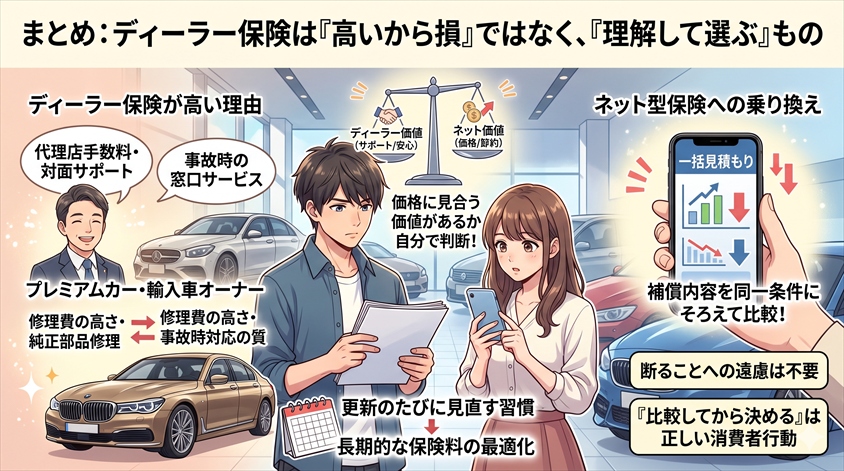

まとめ:ディーラー保険は「高いから損」ではなく、「理解して選ぶ」もの

ディーラーの自動車保険が高い理由は、代理店手数料・対面サポート・事故時の窓口サービスなど、構造的なコストにあります。「高い=悪い」ではなく、「その価格に見合う価値があるかどうか」を自分で判断することが重要です。

- ディーラー保険が高い理由は「代理店コスト+対面サポートの対価」

- プレミアムカー・輸入車オーナーは、修理費の高さ・純正部品修理・事故時対応の質も判断材料に入れる

- ネット型保険への乗り換えを検討する場合は、補償内容を同一条件にそろえて比較する

- 断ることへの遠慮は不要。「比較してから決める」は正しい消費者行動

- 更新のたびに見直す習慣が、長期的な保険料の最適化につながる

まずは一括見積もりで、現在の保険料の「市場相場」を確認することから始めてみましょう。見積もりを取るだけなら無料ですし、契約の義務もありません。比較した結果、ディーラー保険を継続する判断をしても構いません。大切なのは「理解して選んだ」という確かな納得感です。

愛車の相場を把握しておきたい方はカービューでの一括査定もあわせて参考にしてみてください。保険の見直しと売却・乗り換えのタイミングを合わせることで、カーライフ全体のコストを最適化することができます。

ディーラーの自動車保険が高いについてのよくある質問(FAQ)

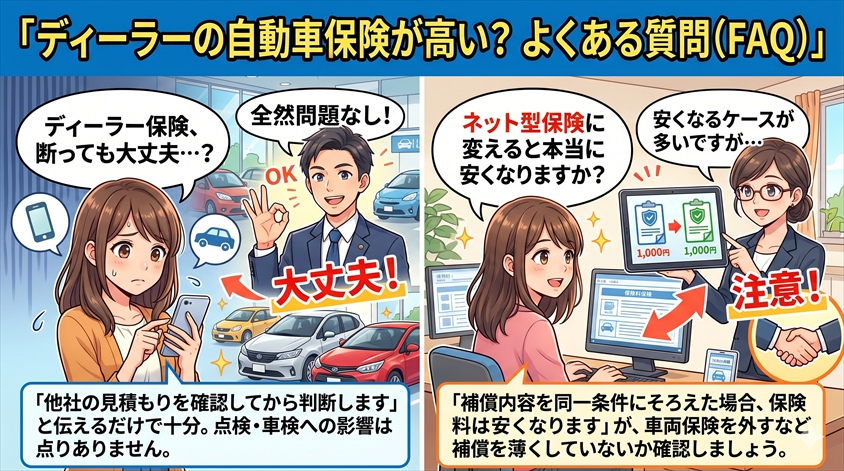

- ディーラーの自動車保険は断っても大丈夫ですか?

-

まったく問題ありません。「他社の見積もりも確認してから判断します」と伝えるだけで十分です。ディーラーとの購入後の関係(点検・車検など)は、保険の有無で変わることはありません。比較検討は消費者として当然の行動です。

- ネット型保険に変えると本当に安くなりますか?

-

補償内容を同一条件にそろえた場合、ネット型(ダイレクト型)の方が保険料が安くなるケースが多いです。ただし「安くなった」と感じる場合、車両保険を外したり免責を上げたりして補償を薄くしている場合もあります。補償内容を変えずに比較することが大前提です。

- 輸入車や高級車でもネット型保険は使えますか?

-

ネット型保険でも輸入車・高級車を対象とした保険商品はあります。ただし、純正部品修理の対応・指定修理工場の選択・新価特約の有無など、車両価格が高い車種特有の補償設計について、事前に各社の条件を確認することをおすすめします。

- 等級は他社に乗り換えても引き継げますか?

-

はい、ノンフリート等級は他社への乗り換え時に引き継ぐことができます。現在の保険会社から「等級証明書」を取得し、新しい保険会社に提出する手続きが必要です。等級の引き継ぎにより、乗り換え後も割引が適用されます。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

-

地震発生時の車の対応まとめ|停車手順から防災グッズの選び方まで

-

自動車保険どこがいい?プレミアムカー向け比較と確認ポイント

-

自動車保険見直し2026!失敗しない5ステップと補償の選び方

-

自動車保険の中断証明書で損をする人の特徴と等級別の対処法

-

【2026年最新】自動車保険が値上がりした理由と保険料を抑える見直し術

-

自動車保険の自転車特約で家族まで補償されるか正しく確認する方法

-

20代の自動車保険が高い理由と、後悔しない安くし方

-

自動車保険の更新がそのまま高い5つの原因と対策

-

自動車保険の乗り換えで等級を引き継ぐ方法と失敗しない5ステップ

-

車両保険は必要か?プレミアムカーオーナーが知るべき判断基準

いまや猛暑の必需品!車内の暑さ対策に、ドンキのサンシェードをチェックしてみませんか?

エンジンオイル不足はいつまで?原因と今できる対策を解説します。