「自動車保険に自転車特約を付けておけば、家族全員の自転車事故も安心」——そう考えている方は少なくありません。お子さんの通学、奥さまの買い物、ご自身の通勤と、自転車は家族みんなが使う身近な乗り物です。だからこそ「家族型にしているから大丈夫」と安心しきってしまいがちです。

ところが実際には、補償される家族の範囲は保険会社・契約内容・本人型/夫婦型/家族型といった条件によって細かく異なります。「家族なら全員、自動的に対象」とは限らないのです。万が一のときに「対象外でした」と知るのは、あまりにつらいことです。

この記事では、自動車メディア「Premium Cars Life」が、自転車特約で家族がどこまで補償されるのかを冷静に整理します。不安を煽るためではなく、ご自身の補償状況を正確に把握し、後悔のない判断をしていただくための内容です。落ち着いて、一つずつ確認していきましょう。

この記事でわかること!

- 自動車保険の「自転車特約」の正体と、補償の核心となる仕組み

- 本人型・夫婦型・家族型で「家族」の補償範囲がどう変わるか

- 火災保険やクレジットカードとの補償の重複を見抜く方法

- 家族構成・利用頻度・示談交渉の有無で判断する具体的な考え方

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

自動車保険の「自転車特約」とは?まず基本を整理する

まずは言葉の整理から始めましょう。「自転車特約」という呼び方は広く使われていますが、その中身を正しく理解している方は意外と多くありません。ここを曖昧にしたまま「付けた/付けていない」を判断すると、思わぬ勘違いにつながります。基本の仕組みから、丁寧に確認していきます。

自動車専門家 Mr.K

自動車専門家 Mr.K「自転車特約」と一言で言っても、実は保険会社によって名前も中身も少しずつ違うんです。ここは意外と盲点なんですよ。

「自転車特約」という名称の正体

実は「自転車特約」という名称は、多くの場合通称です。保険会社の約款や保険証券を実際に見てみると、「個人賠償責任特約」「日常生活賠償特約」「自転車傷害特約」など、商品ごとに異なる名前で記載されていることがほとんどです。つまり「自転車特約」という独立した商品が存在するわけではなく、複数の補償の組み合わせを、わかりやすく呼んでいるケースが多いのです。

そのため、ご自身の契約に「自転車特約」という文字が見当たらなくても、慌てる必要はありません。確認すべきは名称そのものではなく、「自転車事故に関する補償が含まれているか」という中身です。保険証券の特約一覧を眺めながら、後ほど解説する「個人賠償責任補償」や「傷害補償」の有無をチェックしていくのが正しい確認手順になります。名前にとらわれず、補償の実体を見る姿勢が大切です。

初心者ユーザー

初心者ユーザーえっ、そうなんですか!「自転車特約」って書いてあるものを探していました。名前が違っても付いていることがあるんですね。

個人賠償責任補償が補償の核心

自転車特約の中心にあるのが「個人賠償責任補償(個人賠償責任特約)」です。これは、自転車に乗っていて他人にケガをさせてしまった、あるいは他人の物を壊してしまった場合に、その損害賠償金をカバーする補償です。自転車事故というと自分のケガを心配しがちですが、本当に備えておきたいのは「相手への賠償」という側面です。

さらに商品によっては、示談交渉サービスや弁護士費用・訴訟費用などが含まれる場合もあります。ただし、これらが標準で付くかどうかは保険会社・商品によって大きく異なります。「個人賠償責任補償があるから示談交渉も任せられる」と思い込むのは早計です。後ほど詳しく触れますが、示談交渉サービスの有無は商品選びの重要な分かれ目になります。まずは「自転車特約の核心は、相手への賠償に備える個人賠償責任補償である」という点を、しっかり押さえておきましょう。

「個人賠償責任補償」とは?(用語補足)

日常生活の中で他人にケガをさせたり、他人の物を壊したりして法律上の損害賠償責任を負ったときに、その賠償金を補償するものです。自転車事故に限らず、買い物中に商品を壊した、ペットが他人に噛みついた、といった幅広い場面が対象になることがあります。補償の範囲や対象は約款によって定められているため、必ずご自身の契約内容を確認してください。

自転車事故の賠償リスクはどのくらいか

「自転車でそこまで高額な賠償になるの?」と感じる方もいるかもしれません。よく知られている事例として、2013年の神戸地裁判決があります。小学生が自転車で歩行者に衝突し、相手が意識不明の重体となったケースで、保護者に対して約9,521万円の賠償を命じる判決が出されました。1億円近い金額です。

この数字を見ると不安になるかもしれませんが、過度に恐れる必要はありません。大切なのは「自転車事故でも高額賠償が起こり得る」という事実を冷静に把握したうえで、自分の家庭にとって必要な備えを判断することです。すべての家庭に「絶対に付けるべき」と申し上げるつもりはありません。利用頻度や家族構成、すでにある備えによって、最適な選択は変わります。まずはリスクの大きさを正しく知り、そのうえで落ち着いて検討していきましょう。なお、判例や賠償額は時代とともに変化しますので、最新の情報は公的機関の資料などでご確認ください。

自転車特約で「家族」はどこまで補償されるのか

ここからが、この記事の最も大切なテーマです。「家族型にしているから家族全員が対象」という思い込みは、必ずしも正しくありません。誰がどこまで補償されるのかは、「型」と呼ばれる設定によって決まります。一つずつ、丁寧にほどいていきましょう。

補償対象は「型」によって変わる

個人賠償責任補償には、誰を補償の対象とするかを定める「型(補償対象範囲)」という考え方があります。代表的なのが「本人型」「夫婦型」「家族型」の3種類です。同じ「自転車特約に入っている」状態でも、選んでいる型が違えば、補償される人の範囲はまったく変わってきます。

たとえば本人型を選んでいる場合、補償されるのは契約者本人だけです。お子さんが自転車で事故を起こしても、対象外となる可能性があります。「家族のために入ったつもりが、実は本人だけだった」という行き違いは、ここから生まれます。まずは「型によって対象範囲が決まる」という大原則を、しっかり意識してください。

車購入検討者

車購入検討者それって、型を間違えると家族が補償されないこともあるってことですか?ちょっと不安になってきました…。

自動車専門家 Mr.Kはい、だからこそ確認が大切なんです。逆に言えば、型さえ正しく把握できれば不安は解消できますよ。順番に見ていきましょう。

本人型・夫婦型・家族型の違いを整理する

3つの型の代表的な対象者を、表にまとめました。ただし、これはあくまで一般的な整理であり、対象範囲の定義は保険会社・商品によって異なります。必ずご自身の約款・保険証券でご確認ください。

| 型 | 主な補償対象(一般的な例) | 典型的な適用ケース |

| 本人型 | 記名被保険者(契約者本人)のみ | 単身者・一人暮らし |

| 夫婦型 | 本人+配偶者 | 夫婦のみの世帯 |

| 家族型 | 本人+配偶者+同居の親族+別居の未婚の子 | 子育て世帯・三世代同居 |

このように、家族型を選んでいれば、配偶者やお子さんだけでなく、同居している親(祖父母)や、一人暮らしをしている未婚のお子さままで対象に含まれることが一般的です。家族みんなが自転車を使う家庭では、家族型が安心につながりやすいといえます。一方で、夫婦型では同居のお子さんが対象外になる場合もあるため注意が必要です。「うちはどの型だろう」と、まずは保険証券を確認してみてください。

「同居の親族」「別居の未婚の子」とは誰か

家族型の説明でよく登場する「同居の親族」「別居の未婚の子」という表現は、少しわかりにくいかもしれません。整理しておきましょう。「同居の親族」とは、同じ住まいで暮らしている子ども・親(祖父母)などを指すのが一般的です。二世帯住宅などで生計や住まいが分かれている場合の扱いは商品によって異なるため、注意が必要です。

「別居の未婚の子」は、たとえば進学で一人暮らしをしている大学生のお子さんなどが該当します。ポイントは「未婚であること」が条件とされる場合が多い点です。お子さんが結婚して別世帯になっている「別居の既婚の子」は、対象外となることが多くあります。また、内縁の配偶者が対象に含まれるかどうかも商品によって判断が分かれます。こうした細かな線引きは、まさに約款で定められている部分です。少しでも迷ったら、思い込みで判断せず、保険会社に直接確認することをおすすめします。

初心者ユーザー一人暮らしの兄が対象かどうか、気になっていました。未婚かどうかで変わるんですね。知らなかったです。

保険証券で確認すべき3つのポイント

ここまでの内容を踏まえ、保険証券を手元に置いて確認していただきたいポイントを3つにまとめます。難しく考えず、一つずつチェックしてみてください。

- 個人賠償責任補償の「型」の確認(本人型・夫婦型・家族型のどれか)

- 補償の対象範囲(家族の定義)の確認(誰が含まれるか)

- 示談交渉サービスの有無の確認

この3点が確認できれば、ご家庭の補償状況の輪郭がはっきりします。保険証券を見ても判断がつかない場合は、証券番号を手元に保険会社へ問い合わせるのが確実です。「確認のひと手間」が、いざというときの大きな安心につながります。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

補償の種類と内容を正確に理解する

「自転車に関わる補償」と一口に言っても、その中には性質の異なる複数の補償が含まれています。これらを混同すると、「入っているはずなのに対象外だった」という誤解が生まれます。代表的な3つを、整理して見ていきましょう。

個人賠償責任補償(相手への賠償)

すでに触れたとおり、これは自転車事故で他人に損害を与えてしまった場合の賠償金をカバーする補償です。対象となるのは、歩行者への衝突によるケガ、他の自転車や自動車との接触、建物やフェンスなどの物損、さらにはペットへの損害など、幅広い場面に及ぶことがあります。

補償額については、先ほどの約9,521万円という事例を踏まえると、「1億円以上」を一つの目安と考える方が多くいらっしゃいます。高額賠償に備えるという観点では、補償額の上限がいくらに設定されているかは重要な確認事項です。ただし、必要な補償額は家庭の状況によって異なりますので、画一的に「1億円なければ危険」と煽るものではありません。ご自身の契約の補償額を確認したうえで、納得できる水準かどうかを判断してください。

自転車傷害補償(自分・家族のケガ)

個人賠償責任補償が「相手への賠償」であるのに対し、自転車傷害補償は「自分や家族自身がケガをした場合」に備える補償です。自転車に乗っていて転倒した、自動車にはねられたといったケースで、入院・手術・通院などにかかる費用をカバーします。

ここで注意したいのは、この自転車傷害補償は、個人賠償責任補償とは別の特約として設定されていることが多いという点です。つまり「個人賠償責任補償に入っているから、自分のケガも安心」とは限りません。両者は目的が異なる別々の補償です。ご自身の契約に、相手への賠償だけでなく自分・家族のケガへの備えも含まれているかどうか、改めて確認しておくと安心です。

自動車専門家 Mr.K「相手への賠償」と「自分のケガ」は別物、ここを分けて考えるのがコツです。混同しやすいところなので、ぜひ覚えておいてください。

示談交渉サービスの有無が重要な理由

意外と見落とされがちなのが、示談交渉サービスの有無です。自動車保険の対人・対物賠償には示談交渉サービスが付いているのが一般的ですが、自転車事故に関する個人賠償責任補償では、示談交渉サービスが付かない商品も存在します。

示談交渉サービスがない場合、事故の相手との交渉を、被保険者本人が直接行わなければならない可能性があります。精神的な負担が大きく、専門的な知識も求められる場面です。一方で、自転車保険に単独で加入する商品では、示談交渉サービス付きのものが比較的多く見られます。「補償額は十分でも、示談交渉は自分で」という商品もあるため、この点は商品を比較するうえで欠かせない論点になります。賠償額の大きさだけでなく、いざというときに誰が交渉してくれるのかまで含めて確認しておきましょう。

自転車保険に単独加入する場合との違い

自転車事故への備え方には、「自動車保険の特約で対応する」方法と、「自転車保険に単独で加入する」方法の2つがあります。どちらが優れているという話ではなく、家庭の状況によって最適解は変わります。費用と補償の両面から、冷静に比較してみましょう。

費用感の比較

まず費用の目安です。自動車保険に個人賠償責任補償を特約として追加する場合、保険料の増加は年あたり数百円〜数千円程度に収まることが多くあります。すでに自動車保険に加入しているなら、追加コストを抑えやすいのが利点です。一方、自転車保険に単独で加入する場合は、商品や補償内容にもよりますが、年2,000円〜5,000円程度が一つの目安とされています。

数字だけを見ると「特約のほうが安い」と感じるかもしれません。しかし、ここで費用だけを判断材料にするのは禁物です。安さの裏で、示談交渉サービスが付いていなかったり、補償の対象範囲が限定的だったりすることもあります。なお、自動車保険そのものの保険料は会社や条件で差が大きいため、自転車特約の見直しをきっかけに、自動車保険全体を一度比較検討してみるのも一つの方法です。維持費の最適化という観点では、車の購入や売却を検討する際に複数社の査定を比べておくのと同じく、保険も定期的に見直す価値があります。

補償内容・補償範囲の違い

費用以上に重要なのが、補償内容と範囲の違いです。チェックしたい主な観点を整理します。

- 示談交渉サービスの有無(単独加入のほうが充実している傾向)

- 家族全員がカバーされるか(自動車保険の特約は「型」次第)

- 自転車傷害補償(自分・家族のケガ)が含まれるか

自動車保険の特約は、家族型を選べば家族全員をまとめてカバーしやすい反面、示談交渉サービスが付かないことがあります。逆に自転車保険の単独加入は、示談交渉や傷害補償が手厚い一方で、家族全員を対象にするとその分の保険料がかかります。一長一短があるからこそ、自分の家庭が何を重視するかを軸に選ぶことが大切です。

どちらを選ぶべきか

選び方の目安を整理しておきます。すでに自動車保険に家族型の個人賠償責任補償があり、補償額や示談交渉サービスにも納得できている場合は、自動車保険の特約で十分なケースが多いといえます。新たに自転車保険へ加入する必要はなく、むしろ重複を避けられます。

一方、示談交渉サービスを重視したい、契約が家族型になっていない、補償額が不十分だと感じる、といった場合には、自転車保険の単独加入が適することもあります。ここで注意したいのは、両方に加入しても賠償補償は重複し、二重に支払われるわけではないという点です。保険料が無駄にならないよう、現在の備えを確認してから判断しましょう。「念のため両方」ではなく、「足りない部分だけを補う」という発想が、賢い選び方につながります。

車購入検討者両方入っても二重にはもらえないんですね。それなら、いま入っているものを先に確認したほうがよさそうです。

補償の重複に注意する〜すでに備えがある可能性

自動車保険に自転車特約を追加する前に、ぜひ確認していただきたいことがあります。それは「すでに別の保険で同じ補償に入っていないか」という点です。個人賠償責任補償は、思いがけないところに付いていることが少なくありません。順番に見ていきましょう。

自動車専門家 Mr.K「入っていないと思っていたら、実はもう付いていた」というのは本当によくある話です。新しく付ける前に、まず棚卸しをしておきましょう。

火災保険の個人賠償責任補償

もっとも見落とされやすいのが、火災保険です。多くの火災保険には「個人賠償責任補償」や「日常生活賠償特約」が特約として付帯できるようになっており、実際に付けている方も少なくありません。そしてこの補償は、自転車事故も対象に含まれることが多いのです。

つまり、火災保険にこの特約が付いていれば、自転車事故の相手への賠償については、すでに備えができている可能性があります。確認する際は、火災保険の保険証券や特約一覧を開き、「個人賠償」「日常生活賠償」といった文言がないかをチェックしてみてください。もし付いていれば、自動車保険に同じ補償を重ねて付ける必要性は下がります。ただし補償額や対象範囲は商品ごとに異なるため、内容まで含めて確認することが大切です。

クレジットカードの付帯保険

意外な伏兵がクレジットカードです。特にゴールドカードやプラチナカードを中心に、個人賠償責任補償が付帯している場合があります。カード会員向けのサービスとして、申し込み制で利用できるものや、自動的に付帯しているものなど、形態はさまざまです。

お手元のカードがどのような保険サービスを備えているかは、カード会社の会員サイトや保険サービス一覧で確認できます。普段あまり意識しない部分ですが、年会費の中にこうした補償が含まれていることもあります。すでに使えるものがあるなら、それを活かさない手はありません。「自分のカードには何が付いているのか」を一度棚卸ししてみると、思わぬ発見があるかもしれません。

共済・傷害保険

共済や傷害保険にも目を向けてみましょう。全労済(こくみん共済 coop)、JA共済、県民共済などに加入している場合、個人賠償責任補償が付いていたり、特約として追加できたりすることがあります。共済は手頃な掛金で幅広く備えられるものが多く、知らないうちに自転車事故への備えができているケースもあります。

また、けがに備える傷害保険にも、個人賠償責任補償が特約として付帯していることがあります。加入している保険・共済が複数ある方ほど、どこに何が付いているのか把握しきれていないものです。この機会に、ご家庭で加入している保険・共済をすべて一覧にして見渡してみると、全体像がつかみやすくなります。

重複チェックの手順

重複を確認する手順を、ステップ形式で整理します。落ち着いて、順番に進めてみてください。

自動車保険・火災保険・傷害保険・共済・クレジットカードの付帯保険まで、ご家庭で加入しているものをすべて書き出します。

それぞれの保険証券や特約一覧で、「個人賠償責任」「日常生活賠償」といった文言があるかを確認します。

見つかった補償について、対象範囲の型・補償額・示談交渉サービスの有無を確認し、重複や不足を整理します。

大前提として、賠償補償が重複していても二重に支払われることはなく、いずれか一方から支払われるのが原則です。つまり重複している分の保険料は、結果的に無駄になっている可能性があります。整理してみた結果、不要な補償を外して保険料を見直せる場合もあります。重複チェックは「足りないものを見つける」だけでなく、「払いすぎを見直す」きっかけにもなるのです。

家族構成・自転車利用で判断する

ここまでの知識を踏まえ、具体的な家庭のシチュエーション別に「何を確認し、どう判断すればよいか」を見ていきます。ご自身の家庭に近いケースを参考にしてみてください。

子どもが通学・習い事で自転車を使う家庭

もっとも検討価値が高いのが、お子さんが自転車を日常的に使う家庭です。通学や習い事で毎日のように自転車に乗るなら、それだけ事故のリスクにさらされる機会も増えます。先ほどの神戸地裁の事例も、小学生のお子さんが当事者でした。子どもの行動は予測しづらく、思わぬ高額賠償につながる可能性があります。

こうした家庭では、家族型の個人賠償責任補償に、できれば示談交渉サービス付きの備えが理想的です。お子さんまで補償対象に含まれているか、型を必ず確認しましょう。また、学校で加入する「学校総合保障」や自治体の制度に賠償補償が含まれていることもあるため、そちらとの重複も合わせて確認しておくと、過不足のない備えにつながります。

初心者ユーザー学校の保険にも賠償が入っていることがあるんですね。重複していないか、ちゃんと見てみます。

夫婦ともに自転車を利用する家庭

お子さんがいない、あるいは独立した後で、ご夫婦が中心に自転車を使う家庭の場合はどうでしょうか。夫婦型を選んでいれば、ご本人と配偶者はカバーされます。日常の買い物や通勤での利用であれば、夫婦型で必要十分というケースも多いでしょう。

ただし注意したいのは、夫婦型では同居しているお子さんや親(祖父母)が対象外になる場合があるという点です。たとえば同居の親が自転車に乗る機会があるなら、夫婦型では備えが足りない可能性があります。家族構成が変わったタイミング——お子さんの独立、親との同居開始など——は、型を見直す良い機会です。今の家族の自転車利用の実態に合っているか、定期的に振り返ってみてください。

別居の大学生・未婚の子がいる家庭

進学などでお子さんが一人暮らしを始めた家庭も、確認が必要なケースです。前述のとおり、家族型の個人賠償責任補償では「別居の未婚の子」が対象に含まれることが多くあります。離れて暮らす大学生のお子さんが自転車で事故を起こした場合でも、親の契約でカバーできる可能性があるということです。

ただし、ここでも「未婚であること」が条件とされる場合が多い点に注意が必要です。お子さんが結婚していれば、対象外となることがあります。また、お子さん自身が大学の生協などで自転車保険や賠償保険に加入しているケースもよくあります。親の契約と子の契約で補償が重複していないか、この機会に家族で情報を共有しておくと安心です。離れて暮らしているからこそ、いざというときに慌てないよう、事前の確認をおすすめします。

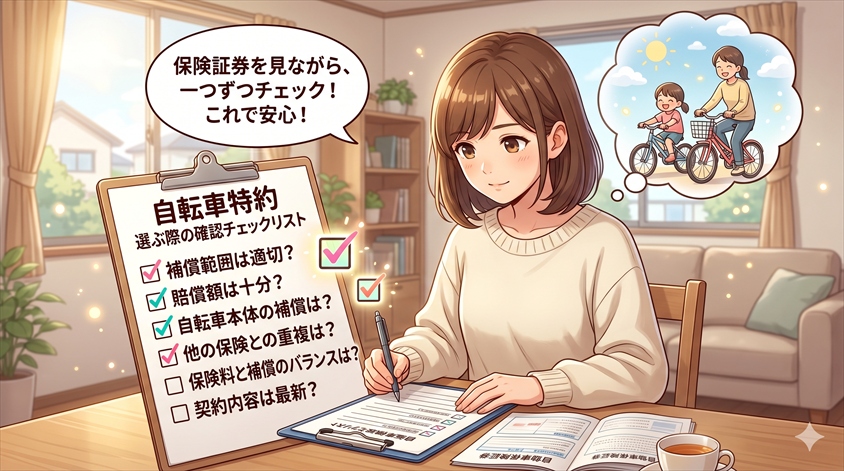

自転車特約を選ぶ際の確認チェックリスト

ここまでの内容を、保険証券を見ながら確認できるチェックリストにまとめました。新たに付ける前にも、すでに加入している契約の点検にも使えます。ぜひ手元に置いて、一つずつ確認してみてください。

- 補償対象範囲(型):家族全員が対象か(本人型・夫婦型・家族型)

- 補償額:高額賠償に備えられる水準か(1億円以上が一つの目安)

- 示談交渉サービス:付いているか、自分で交渉する必要はないか

- 他の保険との重複:火災保険・カード・共済にすでに備えがないか

この4点を確認すれば、「家族のために必要な補償が、過不足なく整っているか」が見えてきます。チェックの過程で判断に迷う項目が出てきたら、その時点で保険会社に問い合わせるのが確実です。自分だけで結論を急がず、専門家に確認する姿勢が、結果的に最善の選択につながります。

自動車専門家 Mr.Kこのリストを保険証券の横に置いて、一つずつチェックを入れてみてください。曖昧なまま放置しないことが、いちばんの備えになりますよ。

自動車保険の自転車特約で家族まで補償されるかについてよくある質問(FAQ)

最後に、自転車特約と家族の補償について、特に多く寄せられる疑問にお答えします。いずれも一般的な傾向であり、最終的な判断は約款・保険会社への確認が前提となる点をご了承ください。

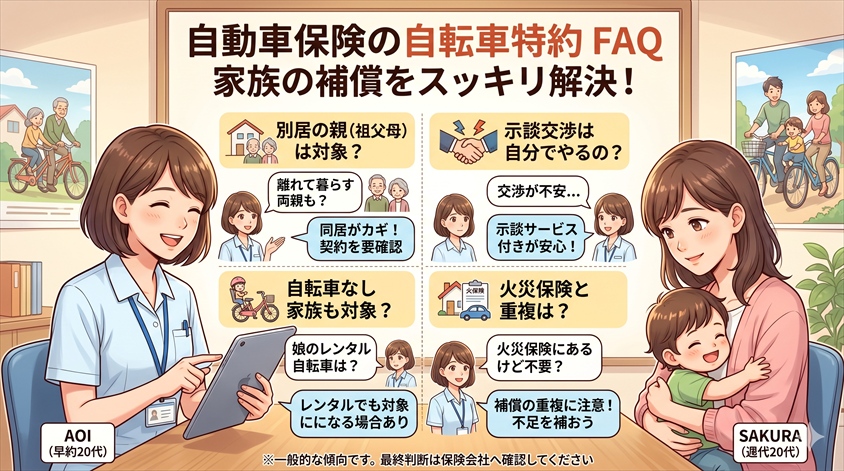

- 家族型の個人賠償責任補償で、別居している親(祖父母)は対象ですか?

-

別居している親が対象になるかは、商品の定義によって異なります。一般的に家族型でカバーされやすいのは「同居の親族」と「別居の未婚の子」であり、別居している親(祖父母)は対象外となるケースが多く見られます。同居しているかどうかが一つの分かれ目になりますので、必ず約款や保険会社への確認で判断してください。

- 示談交渉サービスが付いていない場合、自分で交渉しなければなりませんか?

-

示談交渉サービスが付いていない場合、相手との交渉を被保険者本人が行わなければならない可能性があります。賠償金は保険から支払われても、交渉そのものは自分で対応する形です。負担が大きいと感じる方は、示談交渉サービス付きの商品を検討する価値があります。サービスの有無は契約前に必ず確認しておきましょう。

- 自転車特約に加入していても、自転車を持っていない家族にも適用されますか?

-

個人賠償責任補償は「自転車を所有しているか」ではなく「補償対象者に含まれているか」で適用が判断されるのが一般的です。そのため、自分の自転車を持っていない家族でも、レンタル自転車やシェアサイクルの利用中の事故が対象になることがあります。ただし対象者の範囲は型によって異なるため、契約内容の確認が必要です。

- すでに火災保険に個人賠償責任補償がある場合、自動車保険の特約は不要ですか?

-

火災保険の個人賠償責任補償で自転車事故がカバーされるなら、自動車保険に同じ補償を重ねて付ける必要性は下がります。賠償補償は重複しても二重には支払われないためです。ただし、補償額・対象範囲・示談交渉サービスの有無は商品ごとに異なります。火災保険側の内容を確認し、不足があれば補う、という順序で判断するのがおすすめです。

まとめ〜確認してから選ぶことが、家族の安心につながる

ここまで、自動車保険の自転車特約で家族がどこまで補償されるのかを整理してきました。最後に、大切なポイントを振り返ります。最も避けたいのは、「家族型にしているから全員対象」という思い込みのまま、確認を怠ってしまうことです。補償される範囲は、本人型・夫婦型・家族型といった「型」、そして保険会社・商品ごとの定義によって変わります。

- 補償対象の「型」と家族の定義を、保険証券で確認する

- 補償額・示談交渉サービスの有無まで含めて点検する

- 火災保険・カード・共済との重複がないか棚卸しする

- 迷ったら約款・保険会社への問い合わせで最終確認する

自転車特約や個人賠償責任補償は、家族の自転車事故に備える有力な選択肢になり得ます。一方で、「安いから付ける」という理由だけで判断するのは得策ではありません。家族構成、自転車の利用頻度、すでにある補償との重複、そして示談交渉サービスの有無——これらを総合して、ご家庭にとって本当に必要な備えが整っているかどうかで判断することが大切です。

保険は、いざというときに家族を守るためのものです。だからこそ、契約内容を正しく把握し、納得したうえで選んでいただきたいと願っています。本記事の内容は一般的な情報であり、保険会社・商品によって条件は異なります。最終的なご判断の前には、必ず保険証券・約款をご確認のうえ、ご不明な点は保険会社へお問い合わせください。確認のひと手間が、ご家族の確かな安心につながります。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

★カババなら高く売れる可能性があるのはなぜ?★

カババは、販売店を介さない独自の仕組みにより、中間コストを抑えて売却できるサービスです。

高く売れる理由や出品から入金までの流れを確認して、納得してから申込みを検討できます。

-

地震発生時の車の対応まとめ|停車手順から防災グッズの選び方まで

-

自動車保険どこがいい?プレミアムカー向け比較と確認ポイント

-

自動車保険見直し2026!失敗しない5ステップと補償の選び方

-

自動車保険の中断証明書で損をする人の特徴と等級別の対処法

-

【2026年最新】自動車保険が値上がりした理由と保険料を抑える見直し術

-

自動車保険の自転車特約で家族まで補償されるか正しく確認する方法

-

20代の自動車保険が高い理由と、後悔しない安くし方

-

自動車保険の更新がそのまま高い5つの原因と対策

-

自動車保険の乗り換えで等級を引き継ぐ方法と失敗しない5ステップ

-

車両保険は必要か?プレミアムカーオーナーが知るべき判断基準