「保険会社を変えたら、今の等級がリセットされてしまうのでは?」

そう思って、ずっと同じ保険会社で更新し続けている方は少なくありません。長年かけて積み上げてきた等級は、まさに「保険料を左右する見えない資産」です。その資産が乗り換えと同時にゼロになってしまうとしたら、乗り換えなど考えられない——そういう気持ちはよくわかります。

ただ、結論からお伝えします。一定の条件を満たせば、保険会社を乗り換えても等級は引き継げます。「乗り換え=等級リセット」は誤解です。

もちろん、条件を満たさなければ引き継げないケースも存在します。家族への等級移転・中断証明書の使い方・事故有係数の扱いなど、知らないまま乗り換えると損をする落とし穴もあります。この記事では、そうした「落とし穴」も含めて丁寧に解説します。プレミアムカーや輸入車をお持ちの方には、保険料差が特に大きくなりやすい理由と、愛車に合った補償設計のコツも合わせてお伝えします。

この記事でわかること!

- 等級は条件を満たせば保険会社を変えても引き継げる仕組みとその条件

- 乗り換え前に必ず確認すべき5つのポイント(等級・満期日・事故有係数・記名被保険者・車両入替)

- 家族間の等級引き継ぎ・中断証明書の正しい使い方と注意点

- プレミアムカー・輸入車オーナーが保険を見直す際のチェックポイント

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

自動車保険の等級とは?保険料を左右する「見えない資産」

まず基本をおさらいしておきましょう。乗り換えの話をする前に、「そもそも等級って何なのか」を正確に理解しておくことが大切です。

ノンフリート等級制度の仕組み

日本の自動車保険には、「ノンフリート等級制度」という仕組みがあります。自動車を1〜9台所有している個人・法人が対象で、1等級から20等級までの20段階で保険料の割引・割増率が設定されています。

初めて自動車保険を契約するときは原則6等級からスタートします。1年間無事故・無違反で保険を更新すると、翌年は等級が1つ上がります(6等級→7等級)。反対に、保険を使う事故(保険金を請求する事故)を起こすと等級が下がります。一般的な事故では3等級ダウン、軽微な事故(車両保険のみの請求などのノーカウント事故)では1等級ダウンというルールが適用されます。

| 等級 | 割引・割増率の目安 | 主な状況 |

| 1等級 | 64%割増 | 事故多発で最大割増 |

| 6等級 | 基準(割引なし〜若干割引) | 新規契約スタート |

| 10等級 | 約30〜40%割引 | 数年無事故の方 |

| 15等級 | 約50〜55%割引 | 長期無事故の方 |

| 20等級 | 約60〜63%割引 | 最大割引(保険会社による) |

※割引率は保険会社・年齢・車種によって異なります。上記はあくまで目安です。

等級が保険料に与えるインパクト

「等級が1つ変わったくらいで、保険料はそんなに変わるの?」と思う方もいるかもしれません。ところが現実は、等級差によって保険料が年間で数万円〜十数万円変わることも珍しくありません。

たとえば、40代のドライバーが国産の普通車に乗っている場合、20等級と10等級とでは同じ補償内容でも年間保険料が2倍以上になるケースがあります。プレミアムカーや輸入車の場合、車両料率クラス(後述)が高めに設定されているため、この差はさらに大きくなる傾向があります。

つまり、等級は単なる「番号」ではなく、何年もかけて育ててきた保険料の割引特権です。乗り換えのたびにリセットされてしまうとしたら、たしかに乗り換えを躊躇する気持ちもわかります。でも実際はそうではありません。次の章で詳しく見ていきましょう。

初心者ユーザー

初心者ユーザーえ、等級ってそんなに大事なんですか?なんとなく更新してただけで、自分の等級も把握してませんでした……。

実はその「なんとなく更新」が一番もったいない状態です。まずは自分の等級と満期日を確認するところから始めましょう。保険証券またはマイページで確認できます。

保険会社を乗り換えても等級は引き継げる【基本ルール】

自動車保険の等級は、保険会社に帰属するものではありません。等級はあなた(記名被保険者)に帰属するものです。ですから、一定の条件を満たせば、保険会社が変わっても等級をそのまま新しい契約に引き継ぐことができます。

等級引き継ぎの基本条件

等級を引き継ぐためには、主に以下の条件を満たす必要があります。

- 記名被保険者が同一であること(前の契約と新しい契約で同じ人が記名被保険者になる)

- 同一の車両または適切な車両入替手続きがなされた車両であること

- 前の保険の満期日・解約日から保険期間の空白が生じないこと(始期日の設定に注意)

- 前の保険から「等級証明書(満期・解約証明書)」を取得できること

これらの条件を満たしていれば、保険会社がA社からB社に変わっても、あなたの等級はそのまま引き継がれます。長年かけて育てた20等級は、乗り換えても20等級のままです。

引き継ぎの際に使う「等級証明書」とは

等級を引き継ぐ際、保険会社の乗り換え手続きの中で「等級証明書(満期証明書・解約証明書)」という書類が発行されます。これは現在の保険会社が発行するもので、「この契約者は現在○等級です」という証明書の役割を果たします。

新しい保険会社に申し込みをする際は、この証明書の情報が必要になります。ただし、現在はオンラインで契約するダイレクト型(通販型)保険の場合、保険会社間で自動的にデータが照合されるため、別途証明書を提出しなくてよいケースも増えています。各保険会社の手続き方法を事前に確認しておくと安心です。

等級引き継ぎで「よくある誤解」4選

ここが意外と盲点なのですが、等級引き継ぎにまつわる誤解は根強く残っています。代表的なものを整理しておきましょう。

誤解①「乗り換えると6等級に戻る」

これは最も多い誤解です。6等級というのは「新規契約のスタート等級」であり、乗り換え時にリセットされるわけではありません。前述の条件を満たしていれば、現在の等級がそのまま引き継がれます。この誤解から、ずっと同じ会社で更新し続けている方が多いのが実情です。

誤解②「長年同じ会社だと優遇がある(から乗り換えると損)」

自動車保険には「継続割引」「長期割引」を設定している保険会社もありますが、それ以上に補償内容・保険料の差が大きい場合は、乗り換えた方が有利になるケースもあります。「長年の付き合い」は一つの要素ですが、それだけで判断するのは早計です。

誤解③「事故有係数は乗り換えると消える」

これは重大な誤解です。事故有係数適用期間は保険会社を変えても引き継がれます。業界共通のルールとして、等級情報と同様に事故有係数の情報も乗り換え先の保険会社に引き継がれますので、「乗り換えれば事故有係数がリセットされる」という考え方は誤りです。この点については後の章で詳しく解説します。

誤解④「家族なら誰にでも等級を渡せる」

家族間の等級引き継ぎには条件があります。誰にでも自由に渡せるわけではなく、配偶者や同居の親族という範囲に限定されています(保険会社によって細かいルールが異なる場合あり)。別居の子どもへの引き継ぎが認められないケースもあるため、事前に確認が必要です。この点も後の章で詳しく解説します。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

満期乗り換えと途中解約乗り換え、どちらがトクか?

保険会社を変えるタイミングは、大きく2つに分かれます。「満期日に合わせて乗り換える」か「契約期間の途中で解約して乗り換える」かです。どちらを選ぶかで、保険料・等級・手間に違いが出てきます。

満期乗り換えが「原則」。その理由

結論からいえば、満期日に合わせた乗り換えが最もシンプルで安全です。満期乗り換えのメリットは以下の通りです。

- 保険期間の空白・重複が生じない(「無保険期間」ができてしまうリスクがない)

- 等級が正確に引き継がれる(1年間無事故の等級アップが確定してから乗り換えられる)

- 解約返戻金の計算が不要(途中解約特有の短期料率計算をしなくてよい)

- 手続きが明確でわかりやすい(満期の数週間前から新しい保険を申し込めばよい)

満期日の1〜2ヶ月前から比較・検討を始め、新しい保険の始期日を「現在の保険の満期日の翌日」に設定するのが基本の流れです。

途中解約乗り換えを選ぶ場合の注意点

満期を待たずに途中解約して乗り換えるケースもあります。「今すぐ保険料を下げたい」「車を買い替えた」「家族構成が変わった」などの事情でそうせざるを得ない場合もあるでしょう。

ただし、途中解約には以下の注意点があります。

- 短期料率による解約返戻金の減少:途中解約した場合、返ってくる保険料(解約返戻金)は「残り期間分の単純な日割り」にはなりません。短期料率という計算方法が適用されるため、実際に返ってくる金額は想像より少なくなることがあります。

- 等級が上がらないままになる:保険を1年間継続することで等級が1つ上がります。契約期間の途中で解約すると、その年の等級アップが得られないまま乗り換えることになります。

- 損益分岐点の計算が必要:「今すぐ乗り換えた方が得か、満期まで待った方が得か」は、残り期間・解約返戻金・新しい保険料の差額を計算した上で判断する必要があります。

保険期間の「空白」と「重複」を避ける方法

乗り換えで最も避けなければならないのが、「保険期間の空白(無保険期間)」の発生です。旧保険が終わった後、新保険が始まるまでの間に事故が起きたら、保険が適用されません。

一方、新旧の保険が重複する期間が生じると、重複した期間分の保険料を二重に払うことになります。これも無駄です。

防ぎ方はシンプルです。新しい保険の始期日を「現在の保険の終期日の翌日」に設定すること。これだけで空白も重複も防げます。始期日の設定は新しい保険の申し込み時に指定できますので、必ず確認してください。

車購入検討者

車購入検討者満期の日付を勘違いして、1日ズレてしまったらどうなるんでしょう?

たとえば現在の保険が「3月31日まで」なら、新しい保険の始期日は「4月1日」に設定します。保険証券に記載の満期日・始期日を必ず確認して、設定日を間違えないようにすることが大切です。万が一不安な場合は、新旧の保険会社それぞれに確認の連絡を入れておくと安心です。

家族間の等級引き継ぎ|誰にでも渡せるわけではない

「子どもが免許を取ったから、自分の等級を渡してあげたい」「夫の車を妻名義の保険に変えたい」——こうした家族間の等級移転を希望する方も多いです。ただし、家族間の等級引き継ぎには条件があり、誰にでも自由に移せるわけではありません。

等級を引き継げる家族の範囲

一般的に、等級を引き継ぐことができる家族の範囲は以下の通りです(保険会社によって細かい条件が異なる場合があります)。

| 対象 | 引き継ぎの可否 | 条件・注意点 |

| 配偶者 | ◯ 可能 | 同居・別居問わず可能なケースが多い |

| 同居の親族(親・子・兄弟など) | ◯ 多くの場合可能 | 同居が条件となることが多い |

| 別居の子ども | △ 要確認 | 保険会社によって不可の場合あり |

| 別居の親族(兄弟・親など) | ✗ 多くの場合不可 | 血縁があっても別居は認められないことが多い |

※上記は一般的な傾向であり、保険会社によって異なります。必ず各保険会社に確認してください。

家族間引き継ぎの手続きの流れ

家族への等級引き継ぎを行う場合、基本的な流れは以下の通りです。

現在の保険会社に「記名被保険者を変更したい」「等級を家族に引き継がせたい」と連絡します。引き継ぎが可能かどうか、条件の確認も同時に行います。

引き継ぎ元の等級を証明する書類を取得します。これを引き継ぎ先(または新しい保険会社)に提示します。

引き継ぎを受ける家族(例:子ども)が新しい記名被保険者として契約します。引き継ぎ元の等級が適用されます。

重要な点があります。引き継いだ後の事故は、等級を引き継いだ人の等級に影響します。つまり、親が育てた20等級を子どもに渡した後、子どもが事故を起こすと、その等級は3ダウンします。家族への引き継ぎは、引き継ぎを受ける側の運転リスクも踏まえて判断することが大切です。

よくある失敗パターン

家族間の等級引き継ぎで実際にあった失敗パターンをご紹介します。「自分は大丈夫」と思わず、事前確認の参考にしてください。

- 「子どもが免許を取ったから等級を渡せばいい」と思っていたら、別居が条件外だった:子どもがひとり暮らしをしている場合、保険会社の条件によっては「別居の子ども」への引き継ぎが認められないことがあります。引き継ぎを計画する前に、保険会社への確認が必須です。

- 記名被保険者を変更せずに引き継ぎを進めようとした:等級引き継ぎは「記名被保険者の変更」をともなうため、変更手続きなしに等級だけを移すことはできません。手続きの順番を間違えると、等級が正しく引き継がれない場合があります。

中断証明書を使えば「等級の保管」ができる

「しばらく車に乗らないことになったけど、また乗り始めるかもしれない。その場合、等級はどうなるんだろう?」——海外赴任、車の売却、免許の自主返納などの場面で、こうした疑問を持つ方は多いです。そんなときに活用できるのが「中断証明書」です。

中断証明書とは何か

中断証明書とは、自動車保険を一時的に中断したことを証明する書類です。車を売却したり、海外に長期赴任することになったりして、保険を解約せざるを得ない場合、この証明書を取得しておくことで、将来また自動車保険を契約する際に、中断前の等級を引き継げる可能性があります。

中断証明書の有効期限は、一般的に発行日から最大10年間とされています(保険会社によって異なる場合があります)。10年以内に再び自動車保険を契約すれば、中断前の等級からスタートできます。

中断証明書が使える主な条件

中断証明書を取得するには、単に「しばらく乗らない」というだけでなく、保険会社が認める一定の理由が必要です。一般的に認められている理由は以下の通りです。

- 車を売却・廃車にした場合(譲渡・売却証明書などが必要)

- 海外赴任・留学など、国外に長期滞在する場合(出国を証明する書類が必要)

- 長期入院・療養などで運転が困難になった場合

- 車検が切れて運転できない状態になった場合(保険会社によって条件が異なる)

取得に必要な書類や手続きは保険会社によって異なります。保険を解約する前に、必ず保険会社に中断証明書の取得が可能かを確認してください。

中断証明書を取らずに後悔するケース

「また乗るかもしれないけど、とりあえず解約しよう」と中断証明書を取らずに解約してしまった場合、再び自動車保険を契約する際は原則6等級からのスタートになります。

海外赴任で5年間保険を中断し、帰国後に改めて契約しようとした際、中断証明書がなかったために17等級が消えて6等級に戻ってしまった——こうした後悔の声は少なくありません。中断証明書は、将来の等級を守るための「保険の保険」といえます。

車を手放すとき・長期間保険を使わない予定のときは、必ず中断証明書の取得を検討してください。

事故有係数適用期間の落とし穴|乗り換えても消えない

ここからは、多くの方が見落としている「事故有係数適用期間」の話です。等級引き継ぎの中でも特に誤解が多く、「乗り換えたら消えると思っていた」という声をよく聞く項目です。

事故有係数とは何か

自動車保険では、事故を起こして保険を使うと等級が下がります(3等級ダウン、または1等級ダウン)。しかし、これだけではありません。等級が下がると同時に、「事故有係数」という追加の保険料割増が一定期間適用されます。

たとえば、17等級で事故を起こした場合、翌年は14等級にダウンします。この14等級には「事故有」というフラグが立ち、事故有係数が適用された保険料になります。同じ14等級でも、「事故なしで14等級」と「事故ありで14等級(事故有係数適用中)」では保険料が異なります。

事故有係数適用期間は最長3年(事故1件につき1年加算、最大3年)で、この期間が終わると「事故有係数」は消え、通常の係数に戻ります。

乗り換えても事故有係数は消えない

ここが重要なポイントです。事故有係数適用期間は、保険会社を変えても引き継がれます。業界共通のルールとして、等級情報と事故有係数の情報は、乗り換え先の保険会社にも引き渡されます。

「乗り換えれば事故有係数がリセットされる」という誤解から、事故後に慌てて乗り換えを試みる方がいますが、それは効果がありません。むしろ、乗り換えのタイミングを誤ると途中解約のロスも重なって、余計に損をするケースもあります。

車購入検討者事故を起こしてしまって、等級も下がっているし、事故有係数もあって、もう保険会社を変えても意味がないということでしょうか?

そうではありません。事故有係数が適用されていても、保険会社によって保険料に差が出ることはあります。「事故有係数が消えるまで待つ」か「今の状態で複数社を比較してみる」か、どちらが有利かをシミュレーションすることが大切です。事故有係数適用期間が残り1年以内なら、満期まで待って乗り換える方が賢い選択の場合もあります。

プレミアムカー・輸入車の保険乗り換えで必ずチェックすること

プレミアムカーや輸入車にお乗りの方には、特に注意していただきたいポイントがあります。一般的な自動車保険の選び方に加え、高額車両ならではの補償設計が保険選びの鍵を握ります。

車両料率クラスと保険料への影響

自動車保険の保険料は、車種ごとに設定された「車両料率クラス」によって大きく変わります。料率クラスは1〜17の段階(損保会社によって異なる場合あり)で設定されており、クラスが高いほど保険料が高くなります。

スポーツカー・大排気量の輸入車・高性能車は、事故時の修理費が高額になりやすいため、料率クラスが高めに設定される傾向があります。同じ等級でも、国産コンパクトカーと欧州プレミアムカーとでは保険料が2〜3倍以上異なることも珍しくありません。

このため、プレミアムカーオーナーが保険を乗り換える際は、同じ等級・同じ補償条件での複数社比較がとりわけ重要になります。保険会社によって料率クラスの適用や車両保険の設定が異なるため、保険料差が数万円単位で開くことがあります。

補償内容の比較で見るべきポイント

保険料の安さだけで選ぶと、補償内容の差で後悔することがあります。特にプレミアムカー・輸入車オーナーが確認すべき補償項目は以下の通りです。

| チェック項目 | 確認のポイント | プレミアムカーで重要な理由 |

| 車両保険のタイプ | 一般タイプ or エコノミータイプ | 高額車両は一般タイプ(全損・もらい事故・自損事故すべて対応)が安心 |

| 免責金額の設定 | 免責額が高いほど保険料が安くなるが、修理費との差額を自己負担 | 修理費が高額なプレミアムカーでは免責額の設定が重要 |

| 修理ネットワーク | 輸入車ディーラーでの修理に対応しているか | 輸入車は正規ディーラーでの修理が前提。対応できない保険会社もある |

| ロードサービス | 牽引距離・対応時間・輸入車対応 | 海外メーカー対応のロードサービスかどうかを確認 |

| 弁護士費用特約 | もらい事故の際の弁護士費用をカバー | 高額車両は示談交渉の争点も大きくなりやすい |

| 事故対応の評判 | 迅速な連絡・担当者の質・修理完了までのサポート | 高額車が修理不能・長期入庫になるリスクがあるため重要 |

代理店型とダイレクト型、プレミアムカーにはどちらが向くか

自動車保険は大きく「代理店型(対面型)」と「ダイレクト型(通販型)」に分かれます。

- 代理店型:担当者に相談しながら補償を設計できる。プレミアムカーや輸入車のような補償設計が複雑になりやすい車には、対面でのアドバイスが心強い。

- ダイレクト型:インターネットで完結、保険料が割安なケースが多い。補償の自由度が高く、自分で内容を組み立てられる方には向いている。

一概にどちらが優れているとは言えません。「補償内容の自由度と保険料コストのバランス」を重視するなら、ダイレクト型で複数の見積もりを取ったうえで、代理店型のサービス内容と比較するのが現実的なアプローチです。

愛車の買い替えや乗り換え検討中の方は、カービューで現在の愛車の買取相場を確認しておくと、車両保険の設定金額(協定保険価額)の参考にもなります。

乗り換え前に必ずやること|失敗しない5ステップ

ここまでの内容を踏まえ、実際に自動車保険の乗り換えを進める際の手順をまとめます。この5ステップを順番に踏めば、等級を失わず・保険期間の空白も作らず・補償を削りすぎることなく、安全に乗り換えることができます。

まず、手元の保険証券または保険会社のマイページで「現在の等級」と「満期日(保険期間の終了日)」を確認します。意外と多いのが、更新し続けているだけで自分の等級を把握していないケースです。ここが全ての出発点です。

過去3年以内に事故を起こして保険を使った場合、「事故有係数適用期間」が残っている可能性があります。保険会社のマイページまたは問い合わせ窓口で残年数を確認します。乗り換え先にも正確に伝える必要があります。

記名被保険者(保険証券に記載されている主な運転者)が誰になっているかを確認します。家族への引き継ぎを考えている場合は、引き継ぎの条件(同居・別居など)を保険会社に確認します。また、実際の主な運転者と記名被保険者が一致していない場合、保険料の計算に誤りが生じることがあるため注意が必要です。

乗り換えと同時に車も変わる場合(買い替えなど)は、「車両入替」の手続きが必要です。新しい車の車台番号・型式・購入日を準備しておきます。車両保険の保険金額(協定保険価額)は、新しい車の市場価値を参考に設定します。

等級・補償内容・免責金額・特約を揃えた「同条件での比較」が重要です。条件がバラバラだと、どちらが本当にお得かわかりません。見積もりを取る際は、等級・事故有係数・記名被保険者の年齢・車種情報を正確に入力してください。

- □ 現在の等級を確認した

- □ 現在の満期日(保険期間の終了日)を確認した

- □ 事故有係数適用期間の残年数を確認した

- □ 記名被保険者が正しく設定されているか確認した

- □ 車両入替の有無を確認した(車の買い替えがある場合)

- □ 新しい保険の始期日を「現在の満期日の翌日」に設定した

- □ 複数社で同条件の見積もりを取った

- □ 保険料だけでなく補償内容・事故対応の評判も確認した

よくある質問(FAQ)

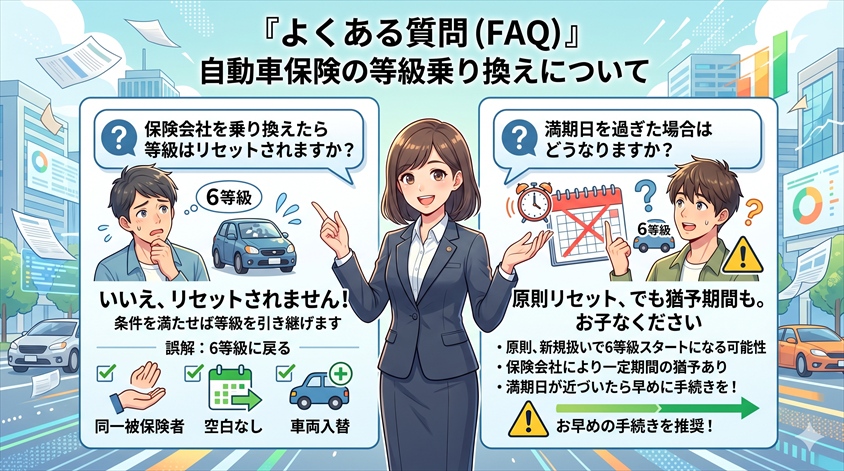

- 保険会社を乗り換えたら等級はリセットされますか?

-

いいえ、リセットされません。一定の条件(記名被保険者が同一・保険期間の空白なし・同一車両または適切な車両入替手続き)を満たせば、現在の等級を新しい保険会社に引き継ぐことができます。「乗り換え=6等級に戻る」は誤解です。

- 満期日を過ぎてしまった場合はどうなりますか?

-

満期日を過ぎると、その後の新規契約では等級がリセット(6等級スタート)になる可能性があります。ただし、保険会社によっては一定期間内(満期後数日以内など)であれば猶予が設けられているケースもあります。満期日が近づいたら早めに手続きを進めることをおすすめします。

- 事故を起こした後でも乗り換えはできますか?

-

はい、できます。ただし、事故有係数適用期間が残っている場合、乗り換え先の保険会社にもその情報が引き継がれます。乗り換えても事故有係数はリセットされないため、事故有係数が消えるまで待った方が保険料的に有利な場合もあります。

- 家族に等級を渡すとき、条件はありますか?

-

はい、あります。一般的には配偶者・同居の親族(親・子・兄弟など)への引き継ぎが認められますが、別居の子どもへの引き継ぎは保険会社によって認められないケースがあります。事前に現在の保険会社に条件を確認することをおすすめします。

- 中断証明書の有効期限が切れた場合はどうなりますか?

-

中断証明書の有効期限(一般的に最大10年)が切れると、中断前の等級は使用できなくなります。再び自動車保険を契約する際は、原則6等級からのスタートになります。有効期限が近づいている場合は、早めに保険会社に相談してください。

- ダイレクト型と代理店型、どちらを選ぶべきですか?

-

どちらが優れているとは一概に言えません。ダイレクト型は保険料が割安なケースが多く、自分で内容を設定できる方に向いています。代理店型は担当者に相談しながら補償を設計できるため、プレミアムカー・輸入車など補償設計が複雑になりやすい車をお持ちの方には安心感があります。両方の見積もりを取って比較することをおすすめします。

まとめ|等級を守りながら、愛車に合う保険を選ぼう

「保険会社を乗り換えたら等級がリセットされる」——この誤解が、多くの方を本来必要のないコストに縛り付けてきました。正しく理解すれば、等級は条件を満たせば引き継げます。そして、その等級を守ったまま、より自分の状況に合った保険会社・補償内容を選ぶことができます。

最後に、この記事のポイントをまとめます。

- 等級は「記名被保険者に帰属する財産」。条件を満たせば乗り換えても引き継げる

- 乗り換えは満期日に合わせるのが原則。保険期間の空白・重複を作らない

- 家族への等級引き継ぎには範囲の条件あり。事前に保険会社に確認を

- 中断証明書は「等級の保管庫」。車を手放す前に必ず取得を検討する

- 事故有係数適用期間は乗り換えても消えない。残年数の確認が必須

- プレミアムカー・輸入車は補償設計が重要。保険料だけでなく修理対応・ロードサービスも比較する

冷静に数字で見てみましょう。等級が高いほど保険料の割引率は高く、プレミアムカー・輸入車では年間数万円〜十万円以上の差になることもあります。その等級を守りながら複数社を比較することが、賢い乗り換えの第一歩です。

まずは自分の等級と満期日を確認するところから始めてください。それだけで、乗り換えの判断に必要な情報の半分は揃います。車の売却や買い替えも検討中の方は、カービューやカーセンサーで愛車の現在価値を把握しておくと、車両保険の設定にも役立ちます。

「維持費は必ずチェックしてください」——自動車保険もそのひとつです。等級という資産を守りながら、あなたのカーライフに最適な保険を選ぶための判断材料が、この記事でそろったなら幸いです。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

-

地震発生時の車の対応まとめ|停車手順から防災グッズの選び方まで

-

自動車保険どこがいい?プレミアムカー向け比較と確認ポイント

-

自動車保険見直し2026!失敗しない5ステップと補償の選び方

-

自動車保険の中断証明書で損をする人の特徴と等級別の対処法

-

【2026年最新】自動車保険が値上がりした理由と保険料を抑える見直し術

-

自動車保険の自転車特約で家族まで補償されるか正しく確認する方法

-

20代の自動車保険が高い理由と、後悔しない安くし方

-

自動車保険の更新がそのまま高い5つの原因と対策

-

自動車保険の乗り換えで等級を引き継ぐ方法と失敗しない5ステップ

-

車両保険は必要か?プレミアムカーオーナーが知るべき判断基準

いまや猛暑の必需品!車内の暑さ対策に、ドンキのサンシェードをチェックしてみませんか?

エンジンオイル不足はいつまで?原因と今できる対策を解説します。