自動車保険の更新案が届いて、金額を見た瞬間に「あれ、また高い」と感じたことはないでしょうか。等級は着実に上がっているはずなのに、保険料が思ったほど下がっていない。あるいは去年よりも少し高くなっている。

そんな違和感を覚えながら、結局そのまま継続手続きをしてしまう――そういう方は、実は少なくありません。

ただ、「なぜ高いのか」を把握せずに継続することと、「理由を理解した上で選択する」ことでは、意味がまったく違います。更新のたびに感じるこの引っかかりを、今年こそ冷静に整理してみましょう。

この記事でわかること!

- 自動車保険の更新案がそのまま高くなりやすい具体的な理由

- プレミアムカー・高級車オーナーが更新時に特に気をつけるべきポイント

- 補償を削らずに保険料を見直す正しいアプローチ

- 満期前に一括見積もりで比較する具体的な手順

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

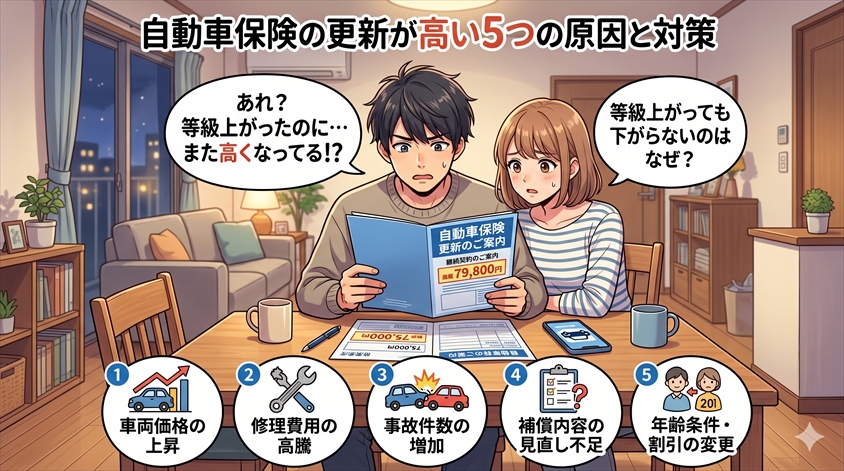

自動車保険の更新案がそのまま高いと感じる理由

更新案を見て「高い」と感じるのは、感覚の問題ではありません。実際に保険料が上がっている場合も、思ったほど下がっていない場合も、そこには必ず理由があります。まず「なぜ高くなるのか」を項目別に確認することが、冷静な判断の出発点です。

等級は上がっているのに保険料が下がらないのはなぜ?

自動車保険には1〜20等級の「等級制度」があります。事故を起こさずに更新すると毎年1等級上がり、保険料の割引率が高くなる仕組みです。ただし、ここに「事故有係数」という落とし穴があります。

前年に保険を使った場合(事故有りで等級が下がった場合)、ただ等級が下がるだけでなく、その後最長3年間「事故有係数」が適用されます。この係数が適用されている間は、同じ等級でも通常より割引率が低くなります。

例えば、7等級(事故有)と7等級(事故無)では同じ等級番号でも割引率が大きく異なり、保険料に数万円の差が出ることもあります。「等級は上がっているのに全然安くなっていない」と感じる場合、この事故有係数が影響しているケースが多いです。

自動車専門家 Mr.K

自動車専門家 Mr.K更新案の等級の欄に「事故有」と記載されていたら、それが保険料が高くなっている要因のひとつです。事故有係数の適用期間(最長3年)が終われば、自動的に通常の割引率に戻ります。焦って補償を削る必要はありません。

料率クラスの見直しで保険料が上がることがある

あまり知られていませんが、自動車保険の保険料は「料率クラス」という指標によって車種ごとに設定されています。対人賠償・対物賠償・傷害・車両の4つの補償それぞれにクラスが設定されており、1〜9(または17)段階で評価されます。

この料率クラスは、損害保険料率算出機構が毎年実際の事故データをもとに見直します。同じ車種でも前年より料率クラスが上がれば、等級が変わっていなくても保険料が上昇します。

特にプレミアムカーや輸入車は修理費・部品代が高く、事故時の支払額も大きくなりやすいため、料率クラスが高めに設定される傾向があります。車種によっては車両保険の料率クラスが年々上昇しているケースもあり、「何も変わっていないのに今年から高くなった」という原因の一つになっています。

保険会社が料率改定を行ったタイミングで保険料が上がる

保険会社は定期的に商品の料率改定を実施します。改定後の更新タイミングが来ると、前年と同じ補償内容でも保険料が変わることがあります。これは自動車保険に限らず、火災保険などでも起こる現象です。

代理店型の保険は大手損保会社の商品を扱うことが多く、業界全体の動向に合わせた料率改定の影響を受けやすい面があります。「先週まで何ともなかったのに、なぜか今年の更新案だけ高い」という場合、ちょうど料率改定のタイミングに当たっている可能性があります。

補償内容や特約が知らないうちに増えている

更新案はデフォルトで前年と同じ補償内容・特約が引き継がれます。過去に担当者から勧められた特約を「とりあえず」で追加したまま、何年も見直していないケースは意外と多いものです。

家族全員に弁護士費用特約が付いていたり、すでに使わなくなったレンタカー特約が残っていたり。「保険証券を改めて見てみたら、自分でも何の補償かわからない特約が付いていた」という声も珍しくありません。

車購入検討者

車購入検討者更新案を確認したら、各補償と特約の内容が何ページにもわたっていて、結局何が付いているのかよくわからなくなってしまいました……。

自動車専門家 Mr.Kそういう場合は、保険証券を保険会社に連絡して「補償内容を一から整理したい」と伝えるだけで対応してもらえます。更新のタイミングは補償の棚卸しをする絶好の機会ですよ。

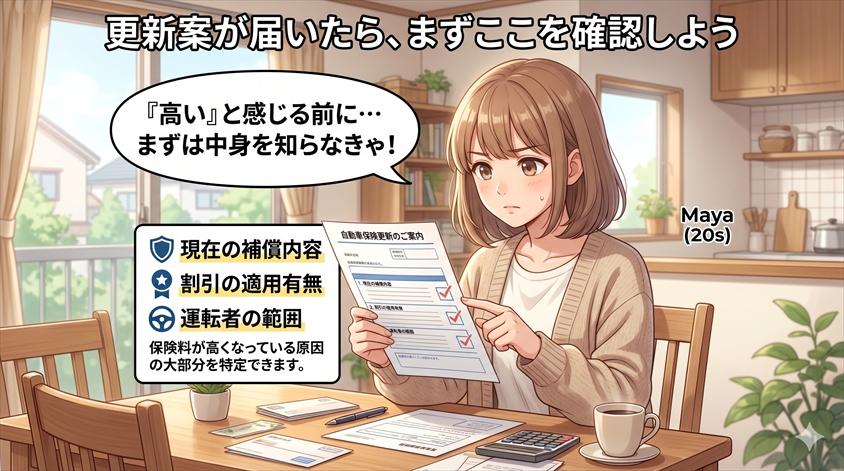

更新案が届いたら、まずここを確認しよう

「高い」と感じたら、すぐに保険料を下げることを考えるのではなく、まず現在の補償内容と保険料の構造を把握することが大切です。以下の3点を確認するだけで、自分の保険料が高くなっている原因の大半を特定できます。

等級と事故有係数の確認

更新案の「等級・割引率」の欄を確認してください。等級番号の横に「事故有」と記載されている場合、事故有係数が適用されています。

事故有係数の適用期間は、保険を使った事故1件につき原則3年間です(ただし事故の内容・保険の利用状況によって異なります)。この期間が終了すると通常の等級割引に戻るため、「一時的に高くなっている」と理解した上で、補償内容を削るかどうかを判断することが重要です。

補償内容・特約の棚卸し

更新案と一緒に届く保険証券(または更新内容の案内書)を開いて、現在付帯されているすべての補償・特約を確認しましょう。チェックすべきポイントは以下のとおりです。

- 対人賠償・対物賠償の補償金額(無制限が基本)

- 人身傷害補償の金額と搭乗中のみ/交通事故全般の設定

- 車両保険の補償金額と免責金額の設定

- 弁護士費用特約・代車費用特約・ロードサービスの付帯状況

- 運転者限定・年齢条件の設定(家族の状況と合っているか)

- 使用目的(日常・通勤・業務)の設定が実態と合っているか

特に、子どもが免許を取得した・同居の家族構成が変わったなどの事情がある場合、年齢条件や運転者限定の設定が実態と合っていないことがあります。設定が合っていない状態での事故は保険が適用されない可能性があるため、この確認は非常に重要です。

免責金額の設定を見直す

車両保険の「免責金額」とは、事故が起きた際に自分が負担する金額のことです。例えば「免責金額5万円」と設定されている場合、修理費が30万円かかったとしても、保険会社から支払われるのは25万円です。

一般的な設定は「0-0万円(免責なし)」「5-10万円(1回目5万円、2回目以降10万円)」「10-10万円(毎回10万円)」などのパターンがあります。免責金額を上げると保険料が下がりますが、小さな事故のたびに自己負担が発生することになります。

プレミアムカー・輸入車の修理費は数十万円に及ぶことが多いため、免責金額を上げすぎると自己負担がかなり大きくなります。免責金額の変更は慎重に行い、保険料と自己負担リスクのバランスを確認してから判断してください。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

プレミアムカー・高級車オーナーが保険更新で特に気をつけること

車両価格が高く、修理費・部品代も高額になりやすいプレミアムカーや輸入車は、一般的な国産コンパクトカーとは保険の考え方が異なります。ここでは、このメディアの読者に特に関係する論点を整理します。

車両保険は外せない、でも高い——この二律背反をどう解決するか

プレミアムカーや輸入車のオーナーにとって、車両保険は「高いが外せない」というジレンマを生みやすい補償です。

例えば、車両価格800万円の輸入車に乗っている場合、事故や自然災害で全損または大破した際の損害は非常に大きくなります。また、輸入車は純正部品の入手に時間がかかることが多く、修理期間も長引きがちです。この現実を踏まえると、「保険料が高いから車両保険を外す」という選択は、かなりのリスクを伴います。

解決策は、車両保険を「外す」のではなく「条件を見直す」ことです。

- 免責金額を設定・引き上げる:小さな傷は自己負担し、大きな事故に備えるスタンスに変える

- 車対車+A(限定補償)に変更する:自然災害や当て逃げは対象外になるが保険料が下がる(ただし台風・水害リスクがある地域は注意)

- 補償金額(保険金額)の見直し:時価が大きく下がった場合は保険金額の上限を下げることができる場合がある

ただしこれらの変更は、保険会社・保険商品によって条件が異なります。変更前に担当者か保険会社のサポートセンターに確認することをお勧めします。

代理店型と通販型、プレミアムカーオーナーはどちらを選ぶべきか

自動車保険には、ディーラーや保険代理店を通じて加入する「代理店型(対面型)」と、インターネットや電話で直接加入する「通販型(ダイレクト型)」があります。プレミアムカーオーナーの多くは代理店型に加入しているケースが多いですが、通販型との保険料差は年間で数万円に及ぶことがあります。

代理店型のメリットは、担当者が補償内容の相談に乗ってくれること、事故時に代わりに手続きを進めてくれること、高級車・輸入車の修理に対応した手厚いサービスがある場合があることです。輸入車ディーラーが代理店を兼ねている場合は、車とのパッケージで付加サービスが提供されることもあります。

通販型のメリットは、代理店のコストが乗らない分、純粋に保険料が安くなることです。補償内容を自分でカスタマイズしやすく、同等の補償でも代理店型より数万円安くなるケースがあります。

ただし、通販型は事故対応をある程度自分で行う必要があります。「事故時の手続きを自分でできるか不安」という方は、代理店型のサポートの価値を保険料差と天秤にかけて判断することが大切です。

自動車専門家 Mr.K「安ければ通販型に乗り換える」という判断は単純すぎます。高級車・輸入車は事故時の対応が複雑になりやすい。担当者サポートの有無は、万一の時に大きな差を生みます。比較する際は保険料だけでなく、事故対応の評判・ロードサービスの内容も必ず確認してください。

弁護士費用特約・代車費用特約はプレミアムカーこそ必要

保険料を削ろうとする際に「不要ではないか」と見直しの候補に上がりやすいのが特約類です。しかし、プレミアムカー・高級車オーナーには特に外してほしくない特約が2つあります。

弁護士費用特約は、交通事故の相手方と示談交渉や訴訟が必要になった際の弁護士費用を保険会社が負担してくれる特約です。年間の保険料は数千円程度ですが、カバーされる費用は300万円前後に及ぶことがほとんどです。高級車は「お金を持っていそうだから過剰請求してやれ」という不当な相手方主張のリスクが相対的に高い面があるため、この特約は費用対効果が非常に高い保険と言えます。

代車費用特約は、事故や修理中に代車が必要な場合の費用を補償します。輸入車・高級車は修理部品の調達に時間がかかることが多く、修理期間が1〜2ヶ月に及ぶケースもあります。この間の代車費用を自己負担すると、かなりの金額になります。特約の保険料は年間数千円程度が多く、利用頻度から考えると外しにくい補償です。

保険料を下げようとして「削る」前に考えてほしいこと

「保険料が高いから下げたい」という動機は自然ですが、補償を削ることを最初の選択肢にするのは危険です。削った結果、事故の時に「あのとき削らなければよかった」と後悔するリスクがあります。削るべきではない補償と、見直し余地がある補償を区別することが重要です。

削ってはいけない補償・削っていい補償の見分け方

以下を目安に、補償の重要度を整理してみてください。

| 補償・特約 | 重要度 | 判断の基準 |

| 対人賠償(無制限) | 絶対に維持 | 相手への損害賠償は無制限が基本。削ることは論外 |

| 対物賠償(無制限) | 絶対に維持 | ガードレール・建物・高価な車への賠償リスクあり |

| 人身傷害補償 | 維持を推奨 | 自分と同乗者のけがをカバー。金額は要確認 |

| 車両保険 | プレミアムカーは維持推奨 | 外す前に免責金額見直しを検討する |

| 弁護士費用特約 | 維持を強く推奨 | 高級車オーナーには費用対効果が高い特約 |

| 代車費用特約 | 維持を推奨 | 輸入車は修理が長引くリスクがある |

| ロードサービス | 任意で検討 | JAF会員ならば重複の可能性。内容を比較する |

| 個人賠償責任特約 | 任意で検討 | 他の保険と重複していないか確認 |

同じ補償内容で他社と比較すれば差は見えてくる

補償を削ることなく保険料を抑えるための正しいアプローチは、「同条件で他社と比較する」ことです。

同じ等級・同じ補償内容・同じ車種で複数社の保険料を比較すると、保険会社によって年間数万円の差が出ることがあります。これは保険会社ごとの料率設定・ターゲット層・コスト構造の違いによるもので、どちらが良い・悪いではなく、あなたの車・状況に合った保険会社が存在する可能性があるということです。

重要なのは、比較する際に「今の更新案と同じ補償内容」を入力条件にすることです。補償を下げた状態で比較すると、純粋な保険会社の差ではなく補償の差が料金差になってしまい、正確な比較になりません。

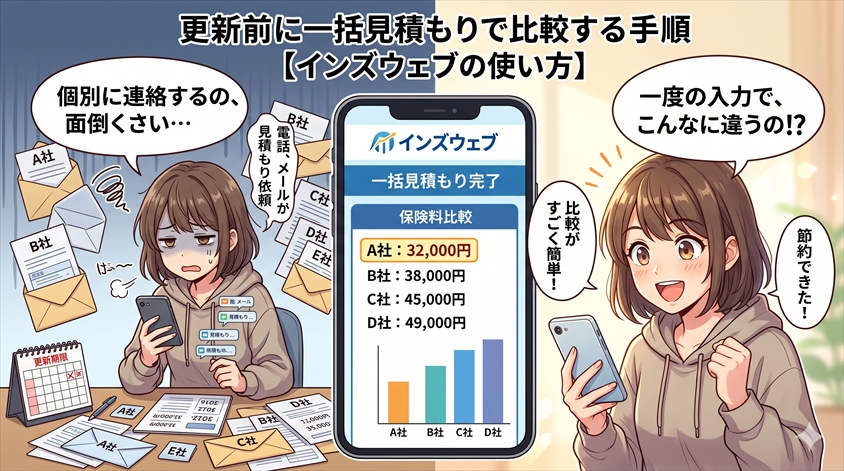

更新前に一括見積もりで比較する手順【インズウェブの使い方】

「比較することが大切」とわかっていても、複数社に個別に連絡して見積もりを取るのは手間がかかります。そこで役立つのが一括見積もりサービスです。一度の入力で複数社の保険料を確認できるため、比較のコストが大幅に下がります。

更新案が届いたら満期日の1〜2ヶ月前には動き出す

自動車保険は満期日の前日まで有効ですが、乗り換えを検討する場合は余裕を持って動くことが大切です。なぜなら、見積もりの取得・内容の比較・申込・補償開始の手続きには一定の時間がかかるからです。

目安としては、満期日の2ヶ月前に一括見積もりを開始し、1ヶ月前には申込先を決定するのが理想的です。ギリギリになると選択肢が限られたり、補償の空白期間が生じるリスクがあります。

インズウェブで見積もりを取る手順

一括見積もりサービスとして広く利用されているインズウェブを使った比較の手順を説明します。

見積もりの前に、以下の書類・情報を手元に用意しておくとスムーズです。

- 車検証(車名・型式・初度登録年月・車台番号等)

- 現在の保険証券または更新案(等級・現在の補償内容)

- 主な運転者の生年月日・運転免許証の色

インズウェブの一括見積もりページにアクセスし、車種・現在の等級・補償内容などを入力します。入力画面は順を追って案内されるため、車検証と保険証券を手元に置いておけば迷わず進められます。

ここが最も重要なポイントです。補償内容を「今の更新案と同じ」に設定して見積もることで、純粋に保険会社による保険料の差を確認できます。補償を下げて安く見せることは目的ではありません。

複数社の保険料が一覧で表示されます。保険料だけでなく、各社の事故対応評判・ロードサービスの内容・特約の種類なども合わせて確認しましょう。保険会社の公式サイトに飛んで詳細を確認することも大切です。

今の更新案と比較した上で、「このまま継続する」「乗り換える」を判断します。比較した結果、今の保険会社が最も優れているという結論になることもあります。それはそれで、更新案を「確認した上で選んだ」という確かな根拠になります。

見積もり結果の見方と選び方

見積もり結果を見るとき、保険料だけに注目しがちですが、以下の点も合わせて確認することをお勧めします。

- 事故対応の評判:各社の事故対応満足度・口コミを独立した情報源で確認する

- ロードサービスの内容:対応距離・牽引範囲・日本国内外での対応可否

- 特約の充実度:弁護士費用特約・代車費用特約・海外旅行傷害特約など

- 保険料の支払い方法:一括払い・月払いの差額と手数料

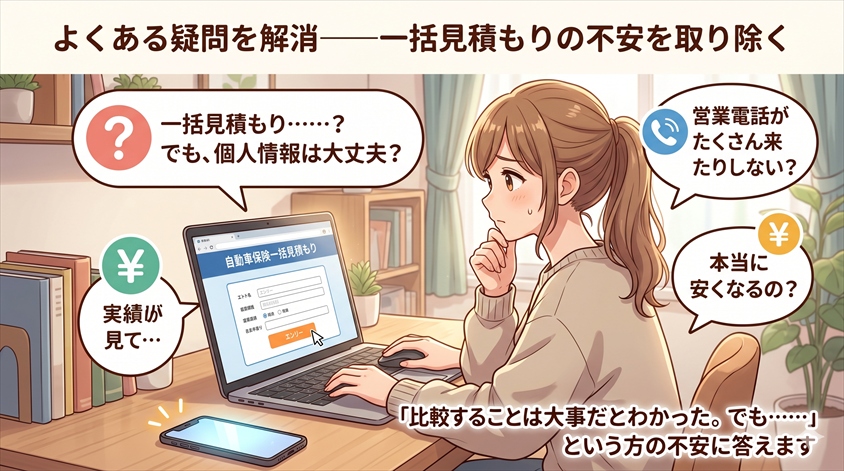

よくある疑問を解消——一括見積もりの不安を取り除く

「比較することは大事だとわかった。でも一括見積もりに登録するのはちょっと……」という方のために、よくある疑問にお答えします。

一括見積もりで電話がたくさん来るのでは?

一括見積もりに対して「電話が何本も来て面倒」というイメージを持っている方がいますが、インズウェブの仕組みはやや異なります。インズウェブでは見積もり結果をまず画面で確認でき、その上で興味のある保険会社に自分から連絡を取る形になっています。「入力した瞬間から電話が来まくる」という旧来の一括査定系のイメージとは違います。

ただし、メールや電話での連絡希望を入力する際の設定内容によっては、いくつかの保険会社から連絡が来ることがあります。入力フォームの設定を確認しながら進めると安心です。

今の保険会社(代理店担当者)に乗り換えを伝えるのが気まずい

ディーラー系の代理店担当者と長年の付き合いがある場合、「乗り換えを検討している」と言い出しにくいと感じる方もいます。しかし、乗り換えの手続きは基本的に新しい保険会社側で完結します。現在の保険会社への解約連絡は必要ですが、それも電話一本で完了するのが一般的です。

そして、比較した結果「やはり今の保険会社が最善だ」という判断になることも十分あります。比較することは「乗り換えを決意すること」ではありません。比較して確認した上で今の保険会社に残る選択は、なんとなく継続するより遥かに賢い判断です。

よくある質問(FAQ)

- 自動車保険の更新案はいつ届くのか?

-

一般的に、満期日の1〜2ヶ月前に保険会社または代理店から更新案(更新のご案内)が届きます。郵送ハガキの場合と、メール・アプリでの通知の場合があります。届いたらすぐに内容を確認し、余裕をもって比較・検討を始めることをお勧めします。

- 保険の乗り換えは満期日前後でしかできないのか?

-

自動車保険の乗り換えは、満期日(契約の更新タイミング)に合わせて行うのが基本です。満期日以外での中途解約もできますが、既払い保険料の返戻額が少なくなるケースもあるため、満期更新のタイミングを活用するのが最もスムーズです。

- 等級は乗り換え先の保険会社に引き継がれるのか?

-

はい、等級は乗り換えても引き継がれます。自動車保険の等級は「ノンフリート等級」として管理されており、保険会社が変わっても等級・事故有係数・割引率はそのまま適用されます。乗り換えによって等級が不利になることはありません。

- 車両保険の免責金額はどれくらいが一般的なのか?

-

一般的な設定は「0-0万円(免責なし)」「5-10万円(1回目5万円、2回目以降10万円)」「10-10万円(毎回10万円)」などです。免責金額を上げるほど保険料は下がりますが、自己負担も増えます。プレミアムカー・輸入車は修理費が高いため、0-0万円か5-10万円の設定を選ぶ方が多い傾向があります。

まとめ——更新案をそのままにする前に、一度立ち止まってみよう

自動車保険の更新案を見て「高い」と感じた場合、それは感覚の問題ではなく、実際にいくつかの要因が重なっている可能性があります。等級・事故有係数・料率クラスの変更・保険会社の料率改定・特約の積み重なり——これらが組み合わさることで、前年より保険料が上がったり、思ったほど下がらないという状況が生まれます。

そして、保険料への対応として最初に取るべき行動は「補償を削る」ことではなく、「今の補償内容のまま、他社と比較する」ことです。特にプレミアムカー・高級車オーナーは、修理費の高さを考えると、車両保険や弁護士費用特約・代車費用特約を安易に削ることは長期的なリスクにつながります。

更新のタイミングは、年に一度だけ訪れる「保険を見直す自然な機会」です。この機会を「なんとなくそのまま」で終わらせることなく、今年は一度、同条件での比較を試みてください。

- 更新案が高く感じる理由は「等級・事故有係数・料率クラス変更・保険会社の料率改定・特約の積み重なり」の組み合わせ

- プレミアムカー・輸入車は車両保険・弁護士費用特約・代車費用特約を安易に削らない

- まず「同じ補償内容で他社と比較する」ことで、補償を維持しながら保険料を最適化できる可能性がある

- 一括見積もりは満期日の1〜2ヶ月前から開始するのが理想

- 比較した結果、今の保険会社に残る選択も十分あり。重要なのは「確認した上で選ぶ」こと

更新案を手元に置きながら、まずはインズウェブの自動車保険一括見積もりで同条件での比較を試してみることをお勧めします。今の更新案が本当に妥当かどうか、比べてみることで初めてわかります。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

-

地震発生時の車の対応まとめ|停車手順から防災グッズの選び方まで

-

自動車保険どこがいい?プレミアムカー向け比較と確認ポイント

-

自動車保険見直し2026!失敗しない5ステップと補償の選び方

-

自動車保険の中断証明書で損をする人の特徴と等級別の対処法

-

【2026年最新】自動車保険が値上がりした理由と保険料を抑える見直し術

-

自動車保険の自転車特約で家族まで補償されるか正しく確認する方法

-

20代の自動車保険が高い理由と、後悔しない安くし方

-

自動車保険の更新がそのまま高い5つの原因と対策

-

自動車保険の乗り換えで等級を引き継ぐ方法と失敗しない5ステップ

-

車両保険は必要か?プレミアムカーオーナーが知るべき判断基準

いまや猛暑の必需品!車内の暑さ対策に、ドンキのサンシェードをチェックしてみませんか?

エンジンオイル不足はいつまで?原因と今できる対策を解説します。