更新案内のハガキやメールを開いて、「あれ、また上がってる…」と思わずため息が出た方も多いのではないでしょうか。事故もしていないのに保険料が上がると、なんだか納得がいかない気持ちになりますよね。

結論からお伝えすると、2025年から2026年にかけての自動車保険の値上がりは、あなた個人の問題ではなく業界全体の構造的な要因によるものです。とはいえ、上がった理由を正しく理解すれば、必要な補償を守りながら無理なく保険料を見直せる余地は十分にあります。

この記事では、値上がりの背景を冷静に数字で見ながら、削ってはいけない補償と見直せる部分を切り分け、後悔しない判断軸が手に入るように解説していきます。

車購入検討者

車購入検討者更新の通知を見て、正直「値上げしすぎでは?」ってモヤモヤしてました…。

自動車専門家 Mr.K

自動車専門家 Mr.Kその気持ち、よく分かります。でも感情論で補償を削るのが一番危険なんです。まずは理由を分解して、冷静に数字で見てみましょう。

この記事でわかること!

- 自動車保険が値上がりしている本当の理由と2026年の最新動向

- 業界全体の値上げと「自分だけの値上がり」の見分け方

- 必要な補償を削らずに保険料を抑える具体的な見直し手順

- プレミアムカー・輸入車オーナーが特に注意すべき保険の考え方

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

自動車保険はなぜ値上がりしているのか?2026年最新の背景を解説

自動車保険が値上がりしている理由は、ひとことで言えば「保険会社が支払う修理費や賠償金が増え続けているから」です。保険料は、加入者全体から集めた保険料で事故の支払いをまかなう仕組みのため、支払いが増えれば当然、集める保険料も上げざるを得ません。

2025年・2026年の値上げは一過性のものではなく、複数の構造的な要因が重なって起きています。ここでは、その背景を順番に分解して見ていきましょう。

損害保険料率算出機構の参考純率が平均5.7%引き上げられた

値上がりの出発点となったのが、2024年6月に損害保険料率算出機構が発表した「参考純率」の引き上げです。参考純率とは、各保険会社が保険料を決める際の基準となる数値で、このときは自動車保険で平均5.7%の引き上げが示されました。

参考純率はあくまで目安であり、各社がそのまま採用するわけではありません。ただ、業界全体の「原価」が上がったことを意味するため、各保険会社が追随して保険料を改定する大きなきっかけになりました。

初心者ユーザー

初心者ユーザー参考純率って初めて聞きました。これって保険料そのものなんですか?

自動車専門家 Mr.Kいえ、参考純率は事故の支払いにあてる「純粋な原価」部分の目安です。ここに保険会社の経費や利益が乗って、実際の保険料になります。ここが意外と盲点ですね。

大手損保4社の値上げ幅は過去最大級の6〜8.5%

参考純率の引き上げを受けて、大手損保各社は相次いで値上げに踏み切りました。その幅は過去最大級と言ってよい水準です。具体的な改定内容を整理してみましょう。

| 保険会社 | 改定時期 | 値上げ幅(目安) |

| 東京海上日動 | 2025年10月 | 約8.5% |

| 損保ジャパン | 2026年1月 | 約7.5% |

| 損保ジャパン(追加) | 2026年7月 | さらに約1.8% |

| 三井住友海上 | 2026年1月 | 約7% |

| あいおいニッセイ同和 | 2026年1月 | 約6% |

注目すべきは、2025年1月にもすでに3.5〜5%の値上げが実施されており、これが2年連続の値上げになっているという点です。さらに損保ジャパンは2026年内に2段階の引き上げを予定しており、値上げが続いている流れがよく分かります。

表の値上げ幅はあくまで「全体平均」です。実際の値上がり幅は、お住まいの地域・車種・等級・年齢によって大きく変わります。「平均7%だから自分も7%」とは限らない点を押さえておきましょう。

修理費の高騰が値上がりの最大の要因

値上がりの最大の要因は、何といっても修理費の高騰です。最近の車は、バンパーやフロントガラス周りにカメラやセンサーが組み込まれており、ちょっとした接触事故でも先進安全装備の交換・調整(エーミング作業)が必要になります。

たとえば、以前なら数万円で済んだバンパー交換が、センサーの再調整まで含めると十数万円に膨らむケースも珍しくありません。安全装備が事故を減らす一方で、いざ事故が起きたときの1件あたりの修理コストは確実に上がっているのです。これは皮肉な構造ですが、冷静に数字で見ると無視できない事実です。

さらに、部品価格そのものの物価上昇、円安による輸入部品の高騰、整備工賃の上昇が重なり、修理費全体を押し上げています。

自然災害の増加が保険会社の収支を圧迫している

もうひとつ見逃せないのが、台風・大雨・洪水・雹(ひょう)といった自然災害による車両被害の増加です。大規模な水害が起きると、浸水した車両への保険金支払いが一気に膨らみ、保険会社の収支を圧迫します。

近年は「数十年に一度」と言われる規模の災害が毎年のように発生しており、車両保険の支払いが想定を超える年も増えています。こうした災害リスクの高まりも、保険料に反映されています。

加えて、2026年11月からは13年ぶりに自賠責保険も平均6.2%引き上げられる予定です。任意保険だけでなく強制保険である自賠責も上がるため、車を持つこと自体のコストが全体的に上昇していると言えます。

「自分だけ高くなった?」業界全体の値上げと個人要因の見分け方

値上がりには、「業界全体の料率改定によるもの」と「あなた個人の契約条件によるもの」の2種類があります。この2つを切り分けて考えることが、見直しの第一歩です。なぜなら、原因によって取るべき対策がまったく違うからです。

業界全体の料率改定で上がるケース

前章で見た参考純率の引き上げや各社の料率改定は、契約者全員に共通して影響します。あなたが無事故でも、ゴールド免許でも、業界全体の改定があれば保険料は上がります。

このケースは「自分だけ損をしている」わけではないので、感情的に補償を削るのは得策ではありません。比較や条件の最適化で対応するのが正解です。

個人の契約条件で上がるケース

一方で、あなた自身の契約条件が変わったことで上がっているケースもあります。代表的なものを挙げてみましょう。

- 前年に事故を起こし、等級が下がった(3等級ダウンなど)

- 年齢条件の区切りをまたいだ(例:子どもが運転を始めた)

- 車を買い替えて、型式別料率クラスが上がった

- ゴールド免許からブルー免許に変わった

- 無事故割引(等級進行)の伸びが頭打ちになった

これらは個人の事情なので、業界の値上げとは別に考える必要があります。とくに車を買い替えた直後は、料率クラスの変化で保険料が大きく動くことがあるため、要チェックです。

更新通知が届いたらまず確認すべき3つのポイント

更新通知が届いたら、慌てて「高い」と判断する前に、次の3点を確認しましょう。

等級・年齢条件・補償内容が前年と変わっていないかを確認します。条件が同じなら、上がった分は業界全体の改定による可能性が高いです。

付帯している特約に、使っていないものや重複しているものがないかを確認します。意外と「いつの間にか付いていた特約」があるものです。

同じ補償内容で他社がいくらになるかを確認します。これで「適正価格かどうか」が初めて判断できます。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

保険料を見直す前に知っておくべき「削ってはいけない補償」

保険料を下げたいとき、つい「補償を削る」という発想になりがちです。しかし、ここが最も慎重になるべきポイントです。削ってはいけない補償を削ってしまうと、いざというときに人生を左右する事態になりかねません。

車購入検討者安くしたいなら、とりあえず補償を全部最低限にすればいいんじゃないんですか?

自動車専門家 Mr.Kその考え方が一番危ないんです。削っていい補償と、絶対に削ってはいけない補償を分けて考えましょう。

対人賠償・対物賠償は「無制限」が原則

対人賠償と対物賠償は、事故で相手にケガをさせたり、相手の車や物を壊したりしたときに支払う補償です。これは必ず「無制限」にしておくべき補償です。

なぜなら、死亡事故や後遺障害が残る事故では、賠償額が1億円を超えることも実際にあるからです。対物でも、店舗や高級車に突っ込めば数千万円の賠償になり得ます。ここを「数千万円まで」に設定して数百円節約しても、リスクに見合いません。生活防衛の観点から、無制限は絶対に守ってください。

人身傷害保険は自分と家族を守る最後の砦

人身傷害保険は、自分や同乗者がケガをしたとき、過失割合に関係なく実際の損害額が補償される保険です。相手のいない単独事故や、相手が無保険だった場合でも自分と家族を守れる、いわば最後の砦です。

治療費や休業損害、万一の場合の補償まで含まれるため、ここを削ると事故後の生活が一気に苦しくなります。保険料を下げたい気持ちは分かりますが、人身傷害は維持を前提に考えましょう。

弁護士費用特約は「もらい事故」に備える保険

弁護士費用特約は、自分に過失のない「もらい事故」のときに特に重要です。実は、自分の過失がゼロの事故では、保険会社が示談交渉を代行できません(非弁行為にあたるため)。つまり、相手と自分で交渉しなければならないのです。

このとき弁護士費用特約があれば、弁護士に交渉を任せられます。年間で数千円程度と比較的安価なわりに、いざというときの安心感が大きい特約です。ここが意外と盲点ですが、削るべきではない補償のひとつです。

必要な補償を守りながら保険料を下げる7つの方法

ここからが本題です。生活防衛の補償は守ったうえで、無理なく保険料を下げられる方法を7つ紹介します。すべてを一度にやる必要はありません。自分に当てはまるものから取り入れてみてください。

①不要な特約を整理する

長く同じ保険を続けていると、いつの間にか不要な特約が付いていることがあります。たとえば、ファミリーバイク特約(バイクを手放したのに付いたまま)や、他の保険と重複している個人賠償責任特約などです。

個人賠償責任特約は、火災保険やクレジットカードの付帯保険でカバーされている場合があり、二重で払っているケースも珍しくありません。一度、すべての特約を棚卸ししてみましょう。

②運転者条件・年齢条件を最適化する

運転者の範囲(本人限定・夫婦限定など)や年齢条件は、保険料に大きく影響します。たとえば「家族全員」になっているけれど実際は夫婦しか運転しない、というケースでは、夫婦限定にするだけで保険料が下がります。

条件を絞りすぎると、対象外の人が運転して事故を起こしたときに補償されません。たまに運転する家族がいる場合は、安易に限定しないよう注意しましょう。

③車両保険の免責金額を見直す

免責金額とは、車両保険を使うときに自己負担する金額のことです。たとえば「免責0円」を「5万円-10万円」に設定すると、その分だけ保険料が下がります。

小さな傷では保険を使わない(等級が下がるため)と決めているなら、免責金額を設定しても実質的なデメリットは小さくなります。「どうせ大きな事故のときしか使わない」という方には有効な選択肢です。

④車両保険を「一般型」から「エコノミー型」に変更する

車両保険には、補償範囲の広い「一般型」と、補償を絞った「エコノミー型(車対車+限定)」があります。エコノミー型は、単独事故や当て逃げが補償対象外になる代わりに、保険料が安くなります。

車の年式が古くなり、車両保険金額が下がってきた場合は、エコノミー型への変更を検討する価値があります。ただし、新しい車やローンが残っている車では、一般型を維持した方が安心です。車の状況に応じて判断しましょう。

⑤走行距離区分と使用目的を正確に申告する

多くの保険では、年間走行距離や使用目的(日常・レジャー/通勤・通学/業務)によって保険料が変わります。在宅勤務が増えて通勤しなくなった、走行距離が減ったといった変化があれば、申告内容を見直すことで保険料が下がる可能性があります。

逆に、実態より少なく申告すると、事故時に正しく補償されないことがあります。あくまで「正確に」申告するのが原則です。

⑥複数の保険会社で見積もりを比較する

同じ補償内容でも、保険会社によって保険料には差があります。とくにダイレクト型と代理店型では大きく異なることがあるため、複数社で見積もりを取ることが、最も効果が出やすい節約方法です。

毎年同じ会社で自動更新している方は、一度立ち止まって比較してみることをおすすめします。比較の手間はかかりますが、補償を一切削らずに保険料だけ下げられる可能性があるのは、この方法ならではです。

⑦ゴールド免許割引・新車割引などの各種割引を確認する

意外と見落とされがちなのが、各種割引の適用漏れです。代表的なものを挙げてみましょう。

- ゴールド免許割引

- 新車割引

- ASV割引(自動ブレーキ装着車)

- インターネット割引(ダイレクト型)

- 証券不発行割引・早期契約割引

免許の色が変わったタイミングや、車を買い替えたタイミングで割引が反映されていないことがあります。更新時にしっかり確認しておきましょう。

プレミアムカー・輸入車オーナーが注意すべき保険料の考え方

プレミアムカーや輸入車のオーナーにとって、保険料の見直しは一般的な国産車とは少し異なる視点が必要です。「安さ」だけで判断すると、いざというときの修理品質や事故対応で後悔することがあるからです。

型式別料率クラスが保険料に与える影響

自動車保険には「型式別料率クラス」という仕組みがあります。これは車の型式ごとに、事故実績に応じて保険料の高さを段階分けするもので、対人・対物・人身傷害・車両の4分野それぞれに1〜17の17段階が設定されています(自家用普通乗用車の場合)。

高性能なスポーツカーや高級輸入車は、事故時の修理費が高く、盗難リスクも高いため、車両保険のクラスが高くなりがちです。同じ価格帯の車でも、料率クラスによって保険料が大きく変わる点は、購入前に知っておくと安心です。

初心者ユーザー欲しい車が決まってるんですけど、料率クラスって買う前に調べられるんですか?

自動車専門家 Mr.Kはい、損害保険料率算出機構のサイトで型式ごとに公開されています。検討段階で見ておくと、維持費の見通しが立てやすくなりますよ。

車両保険金額が高額になる高級車での見直しポイント

高級車は車両保険金額(車の価値)が高いため、車両保険の保険料も高くなります。ここで安易に車両保険を外すと、盗難や全損時に大きな損失を被ります。とくに輸入車は盗難リスクが相対的に高い車種もあるため、車両保険は慎重に扱うべきです。

見直すなら、免責金額の調整や、複数社での比較で対応するのが基本です。なお、乗り換えを検討する段階であれば、現在の愛車がいくらで売れるかを把握しておくと、次の車の予算も立てやすくなります。輸入車や高級車の査定に強いカービューのような比較サービスで、相場感をつかんでおくとよいでしょう。

正規部品での修理品質と保険の関係

プレミアムカーオーナーが見落としがちなのが、修理品質の問題です。安い保険のなかには、修理時に純正部品ではなく社外部品(リサイクル部品)の使用を前提とするものがあります。一般的な車なら問題なくても、ブランド価値や正規ディーラーでのメンテナンス履歴を重視する高級車では、これが資産価値に影響することがあります。

そのため、高級車では「保険料の安さ」だけでなく、正規部品での修理に対応しているか、事故時の対応がスムーズかという観点も重要です。冷静に数字で見ることは大切ですが、品質やブランド価値という数字に表れない部分も含めて判断しましょう。

代理店型とダイレクト型、どちらを選ぶべきか

保険料を比較していくと、必ず「代理店型」と「ダイレクト型(通販型)」のどちらにするか、という選択に行き当たります。それぞれに長所と短所があり、どちらが正解ということはありません。あなたの事情に合った方を選ぶことが大切です。

ダイレクト型のメリットと注意点

ダイレクト型は、代理店を介さずネットや電話で直接契約する形態です。中間コストがかからないため、同じ補償でも代理店型より保険料が安くなる傾向があります。インターネット割引が使えるのも魅力です。

一方で、補償内容を自分で選ぶ必要があるため、保険の知識がある程度求められます。事故対応は各社とも電話やアプリで完結する仕組みが整っていますが、「対面で相談したい」という方には物足りなさを感じる場合があります。

代理店型のメリットと注意点

代理店型は、専門の担当者が対面で相談に乗ってくれるのが最大のメリットです。補償内容の提案から事故時の手続きまで、人を介してサポートしてもらえる安心感があります。保険に詳しくない方や、事故時に直接相談したい方に向いています。

注意点は、代理店手数料が含まれる分、保険料がダイレクト型より高くなりやすいことです。「安心料」と捉えるか「割高」と捉えるかは、人によって判断が分かれます。

「価格」だけで選ばない保険の比較軸

保険を選ぶとき、価格だけで判断するのは危険です。次のような軸も合わせて比較しましょう。

| 比較軸 | 確認するポイント |

| 保険料 | 同じ補償内容での年間保険料 |

| 事故対応 | 受付時間・初動の早さ・担当者の質 |

| ロードサービス | レッカー距離・無料範囲 |

| 修理対応 | 純正部品対応・提携工場の質 |

| 相談体制 | 対面相談の有無・サポート手段 |

とくにプレミアムカーオーナーは、価格よりも事故対応と修理品質を重視した方が、長い目で見て満足度が高くなる傾向があります。

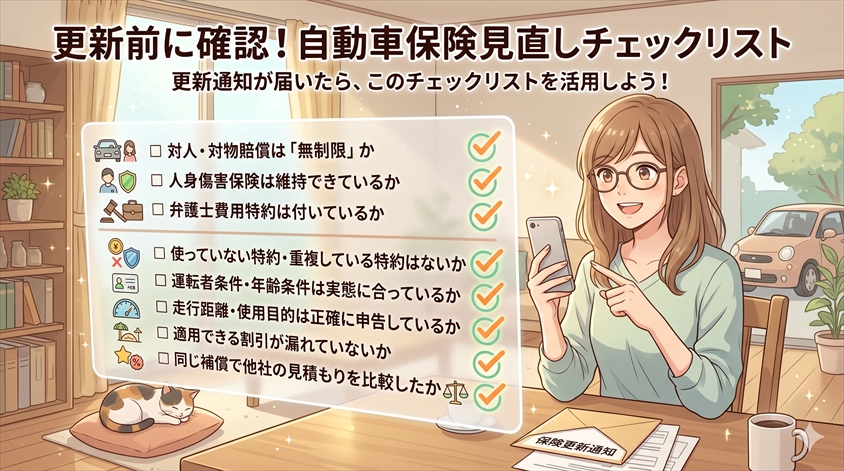

更新前に確認!自動車保険見直しチェックリスト

ここまでの内容を、更新前にサッと確認できるチェックリストにまとめました。印刷したりスクリーンショットを撮ったりして、更新通知が届いたときに活用してください。

- 対人・対物賠償は「無制限」になっているか

- 人身傷害保険は維持できているか

- 弁護士費用特約は付いているか

- 使っていない特約・重複している特約はないか

- 運転者条件・年齢条件は実態に合っているか

- 走行距離・使用目的は正確に申告しているか

- 適用できる割引が漏れていないか

- 同じ補償で他社の見積もりを比較したか

このうち上3つ(賠償・人身傷害・弁護士費用)は「守る」項目、下5つは「見直す」項目です。守りながら下げる、という視点を忘れないでください。

愛車の保険を見直すなら、まず比較から始めよう

2025年から2026年にかけての自動車保険の値上がりは、修理費の高騰や自然災害の増加といった構造的な要因によるもので、残念ながら今後も上昇傾向が続く可能性があります。だからこそ、感情的に補償を削るのではなく、「守るべき補償は守り、見直せる部分を冷静に見直す」という姿勢が大切です。

具体的な第一歩は、やはり複数社の比較です。同じ補償内容で他社がいくらになるかを知ることで、初めて「今の保険料が適正か」を判断できます。比較自体は補償を一切削らないので、リスクなく取り組める見直し方法です。

また、保険の見直しと合わせて、車そのものの維持費全体を見直したい方も多いでしょう。もし乗り換えも視野に入っているなら、今の愛車の価値を把握しておくと判断がしやすくなります。カーセンサーや車選びドットコムで中古車相場をチェックしたり、買取に強い車買取ラボで査定額を確認したりするのも有効です。輸入車や事情のある車であればカーネクスト、個人間売買の選択肢としてカババといったサービスも検討材料になります。

なお、法人で複数台を保有している方や事業で車を使う方は、高速道路の利用コストも見直し対象です。高速情報協同組合の法人ETCカードのような選択肢を組み合わせると、車にまつわる固定費全体の最適化につながります。

値上がりは確かに頭の痛い問題ですが、見方を変えれば「これまで放置してきた保険を見直す良い機会」でもあります。必要な補償を守りながら、納得のいく一台と保険のかたちを整えていきましょう。

自動車保険が値上がりした理由と保険料を抑える見直し術についてのよくある質問

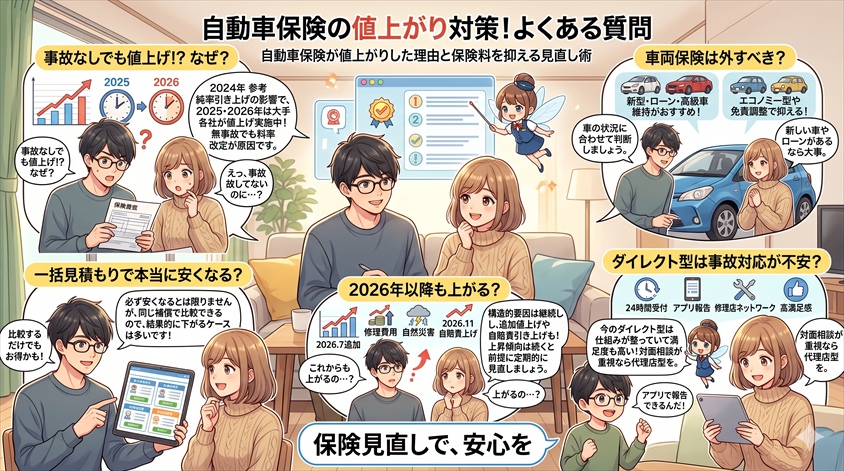

- 事故を起こしていないのに保険料が上がったのはなぜ?

-

多くの場合、業界全体の料率改定が原因です。2024年6月の参考純率引き上げを受け、2025年・2026年と大手各社が値上げを実施しているため、無事故でも保険料は上がります。一方で、車の買い替えで料率クラスが上がった、免許の色が変わったなど個人要因が重なっている場合もあるため、前年の契約内容と見比べて確認するのがおすすめです。

- 車両保険は外した方がいい?

-

一概には言えません。新しい車やローンが残っている車、高級車・輸入車では、盗難や全損のリスクに備えて維持をおすすめします。一方、年式が古く車両保険金額が下がってきた車なら、エコノミー型への変更や免責金額の調整で保険料を抑える選択肢があります。車の状況に応じて判断しましょう。

- ダイレクト型保険は事故対応が不安だけど大丈夫?

-

現在のダイレクト型は、24時間受付やアプリでの事故報告、提携工場ネットワークなど、事故対応の仕組みが整っています。実際の対応満足度も代理店型と大きな差はないという調査もあります。ただし「対面で相談したい」という方には代理店型の方が安心感があるため、サポート体制を重視するかどうかで選ぶとよいでしょう。

- 自動車保険の一括見積もりは本当に安くなる?

-

必ず安くなるとは限りませんが、同じ補償内容で複数社を比較できるため、結果的に保険料が下がるケースは多くあります。とくに毎年同じ会社で自動更新している方は、比較することで割安な選択肢が見つかることがあります。補償を削らずに保険料だけ下げられる可能性があるのが、比較の利点です。

- 2026年以降、保険料はさらに上がる可能性はある?

-

可能性は高いと考えられます。修理費の高騰や自然災害の増加といった構造的要因は続いており、2026年7月には損保ジャパンが追加値上げを予定、同年11月には自賠責保険も13年ぶりに平均6.2%引き上げられます。今後も上昇傾向が続く前提で、定期的に見直す習慣を持っておくのが賢明です。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

★カババなら高く売れる可能性があるのはなぜ?★

カババは、販売店を介さない独自の仕組みにより、中間コストを抑えて売却できるサービスです。

高く売れる理由や出品から入金までの流れを確認して、納得してから申込みを検討できます。