車を売却・手放すとき、保険を「ただ解約する」だけでいいのか。積み上げてきた等級の扱い次第で、数年後の保険料が変わる可能性があります。特に車両保険を付けることが多いプレミアムカーでは、等級を失う影響が想像以上に大きくなることがあります。この記事では、公式情報・公開データ・口コミ傾向をもとに、中断証明書のデメリット、等級の扱い、再開時の注意点を整理します。

結論から言えば、中断証明書は「取れば必ず得をする万能の制度」ではありません。発行条件・有効期限・再開条件・事故有係数適用期間という4つのポイントを理解し、自分の等級と状況に当てはめて判断することが大切です。

自動車専門家 Mr.K

自動車専門家 Mr.K「とりあえず取っておけば安心」と考えがちですが、ケースによっては取らない方が有利なこともあります。順番に整理していきましょう。

この記事でわかること!

- 中断証明書の主なデメリットと注意点

- 自分の等級・状況に合わせた「取るべきか」の判断基準

- 発行条件・必要書類・手続きの流れ

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

自動車保険の中断証明書とは?等級を保存する仕組みを解説

中断証明書とは、自動車保険を解約するときに、その時点での等級(ノンフリート等級)を一定期間保存しておける制度です。車を手放して一時的に保険が不要になっても、後で車を持ったときに保存した等級から再スタートできます。

自動車保険の等級は、新規加入時に原則6等級からスタートし、無事故であれば1年ごとに1等級ずつ上がり、最大で20等級まで到達します。何も手続きをせずに解約すると、この等級はリセットされ、次に加入するときはまた6等級からのやり直しになります。長年かけて積み上げた等級を、解約と同時に失ってしまう——これを防ぐのが中断証明書の役割です。

つまり、等級を積み上げてきた人ほど、中断証明書の価値は大きくなります。一方で、等級が低い人や事故歴がある人にとっては、必ずしも得とは限りません。まずは「等級がなぜ資産なのか」から確認していきましょう。

等級制度のおさらい――なぜ等級は「資産」なのか

等級が「資産」と呼ばれるのは、保険料の割引率に直結するからです。一般的な目安として、6等級では割引がほぼなく、20等級まで上がると約63%もの割引が適用されます(割引率は保険会社や事故有・無事故の区分により異なります)。

| 等級 | 割引・割増の目安 |

| 6等級(新規) | 割引なし(基準) |

| 10等級 | 約45%割引 |

| 15等級 | 約51%割引 |

| 20等級 | 約63%割引 |

※割引率は各社の料率や無事故・事故有区分で変わるため、あくまで一般的な目安です。

仮に20等級で年間保険料が割引後5万円のところを、6等級に戻って割引なしになると、同条件で十数万円規模に膨らむケースもあります。差額は数万円から、契約内容によってはそれ以上です。この差を毎年負担し続けることを考えれば、等級は「お金と時間で積み上げた無形の資産」だと言えます。

特にプレミアムカー・高級車では、車両保険を付けることが多く、車両保険の保険料は車両価格に連動して高くなります。つまり、高額車ほど等級による割引額の絶対値が大きくなり、等級を失う影響も大きくなるのです。

車購入検討者

車購入検討者20等級まで上げるのに14年もかかるんですよね。それを一度の解約で失うのはもったいない…。

自動車専門家 Mr.Kそうなんです。だからこそ、車を手放す前に等級の扱いを考えておくことが重要なんですよ。

中断証明書で等級はどう保存されるのか

中断証明書を取得すると、解約時の等級が最長10年間保存されます。この期間内に新たに車を取得して保険を再開すれば、保存した等級から再スタートできます。たとえば18等級で中断すれば、5年後に再開しても18等級から始められる、というイメージです。

ただし、ここで見落としがちなのが「保存されるのは等級だけではない」という点です。事故で等級が下がっている場合に適用される事故有係数適用期間も、等級とセットで引き継がれます。

- 保存されるのは「等級」と「事故有係数適用期間」の両方

- 保存期間は原則最長10年

- 「等級が保存される=必ず得」とは限らない

この「事故有係数適用期間も引き継がれる」という点が、後ほど説明するデメリットの核心にもつながります。中断証明書を正しく使うには、等級の数字だけでなく、その中身まで理解しておく必要があるのです。

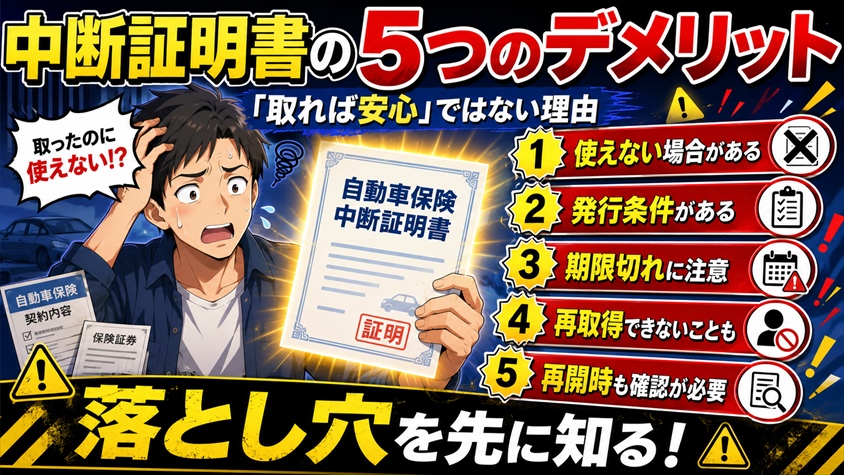

中断証明書の5つのデメリット――「取れば安心」ではない理由

中断証明書はメリットが強調されがちですが、実際には「取ったのに使えなかった」「条件を満たさず発行できなかった」といった落とし穴があります。ここでは、公開情報や口コミ傾向から見えてくる主な5つのデメリットを整理します。

- デメリット1|発行条件を満たさないと取れない

- デメリット2|有効期限がある(最長10年)

- デメリット3|再開条件を満たさないと等級を引き継げない

- デメリット4|事故有係数適用期間も引き継がれる

- デメリット5|保険会社をまたぐ場合の制限

デメリット1|発行条件を満たさないと取れない(7等級以上等)

中断証明書には発行条件があります。一般的な目安は、7等級以上であること、そして車を手放していること(譲渡・廃車・車検切れ・リース返却など)です。多くの保険会社では6等級以下の場合、中断証明書を発行できないとしています。

注意したいのは、条件を知らないまま解約してしまうケースです。解約後一定期間(一般的に解約日や満期日から13ヶ月以内など)に申請しないと受け付けてもらえないことがあり、後から「やっぱり取りたい」と思っても間に合わない場合があります。

初心者ユーザー

初心者ユーザー解約してから気づいても遅い、ってことですか…。怖いですね。

自動車専門家 Mr.Kはい。だから「解約前」に保険会社へ確認するのがベストタイミングなんです。

デメリット2|有効期限がある(最長10年)

中断証明書の有効期限は、一般的に最長10年です。海外赴任などの場合は特則で期間が延長されるケースもありますが、通常は10年を超えると等級は失われ、次に加入するときは新規(6等級)からのスタートになります。

つまり、再開予定が10年以上先になりそうな場合、中断証明書の実質的な価値は低くなります。「いつか車を持つかもしれない」という漠然とした理由だけで取得しても、期限切れで無駄になってしまう可能性があるわけです。

デメリット3|再開条件を満たさないと等級を引き継げない

中断証明書を取得しても、再開時に一定の条件を満たさなければ等級を引き継げません。一般的な再開条件には、新たに車を取得すること、記名被保険者が中断時と一致すること(または配偶者など一定の範囲内であること)などがあります。

たとえば「車を買わずに家族の車に同乗するだけ」では再開できない場合があります。また、再開条件は保険会社によって細部が異なるため、「取っておけばいつでも自由に使える」という思い込みは禁物です。取得前と再開前の両方で条件を確認しておきましょう。

デメリット4|事故有係数適用期間も引き継がれる

事故有係数適用期間とは、事故で等級が下がった後、一定期間「事故有」の割増された料率が適用される仕組みのことです。たとえば3等級ダウン事故を起こすと、3年間の事故有係数適用期間が設定されます。この期間中は同じ等級でも保険料が割高になります。

中断証明書で等級を保存すると、この事故有係数適用期間も一緒に保存・引き継がれます。そのため、再開時に「事故有」の割増率がそのまま適用される可能性があります。

ここがポイントです。事故歴があって事故有係数適用期間が長く残っている場合、あえて中断証明書を取らずに、6等級・無事故でリセットした方が結果的に保険料が安くなるケースもあります。等級の数字だけを見て判断すると損をすることがあるのです。

デメリット5|保険会社をまたぐ場合の制限

中断証明書は、原則として中断時とは別の保険会社でも再開できます。ただし、保険会社によって受付条件が異なる場合があり、特に共済から損保、損保から共済への移行では制限がかかるケースがあります。

「どの保険会社でも同じように使える」とは限らないため、再開先を変える予定がある場合は、再開先の保険会社に事前確認をしておくことが大切です。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

不利な等級でも中断証明書を取るべき?ケース別の判断基準

「デメリット等級」で検索する人が最も知りたいのは、自分の等級・状況では中断証明書を取るべきなのかという点でしょう。判断は、等級の高低・事故有係数適用期間の有無・再購入予定の3つで変わります。ケース別に整理します。

| 状況 | 判断の目安 |

| 7等級以上・事故歴なし | 原則、取得をおすすめ |

| 7等級以上・事故有係数適用期間あり | 残り年数次第(状況による) |

| 6等級以下 | 発行できない可能性が高い |

7等級以上で事故歴なし → 原則取得をおすすめ

無事故で高い等級を維持している場合、中断証明書を取らないのは等級の放棄に等しいと言えます。中断証明書の発行は基本的に無料なので、10年以内に再び車を持つ可能性が少しでもあるなら、取っておく価値は十分にあります。

特にプレミアムカーは車両保険の保険料が高いため、等級を守ることで数万円〜の差が出る可能性があります。時間をかけて積み上げた高い等級を、無料で保存できるなら取らない理由がありません。

なお、乗り換えを検討していて今の愛車を手放すなら、複数業者にまとめて査定を依頼できるカービューの一括査定のようなサービスで売却額の相場を把握しておくと、解約のタイミングと等級の中断手続きを計画的に進めやすくなります。

7等級以上だが事故有係数適用期間が残っている → 状況次第

事故有係数適用期間が残っている場合、前述のとおり中断証明書で保存するとその期間も引き継がれます。判断のポイントは「残り年数」です。

- 残り1年程度:保存しても影響は小さく、等級維持のメリットが上回りやすい

- 残り3年以上:6等級・無事故でリスタートした方が保険料が安くなるケースもある

事故有係数適用期間の残り年数と、現在の等級による割引額を天秤にかけて判断しましょう。迷う場合は、両パターンの保険料を保険会社や見積もりサービスで試算してもらうのが確実です。

6等級以下 → 中断証明書は発行できない可能性が高い

多くの保険会社では7等級以上が発行条件のため、6等級以下では中断証明書を発行できない可能性が高くなります。ただし、これは必ずしもデメリットではありません。

6等級以下の場合、次に加入するときも新規とほぼ同じ条件になるため、中断証明書がなくても実質的な損失は少ないのです。むしろ、事故などで1〜5等級という「デメリット等級」に下がっている場合は、解約してリセットした方が有利になることもあります。低い等級では、リセットできることがデメリットではなくメリットになりうるわけです。

自動車専門家 Mr.K「等級が低い=中断証明書を取れなくて損」と決めつけず、リセットという選択肢も検討してみてください。

プレミアムカーオーナーが等級管理で気をつけるべきこと

プレミアムカーオーナーには、等級管理ならではの注意点があります。車両保険の保険料は車両価格に連動するため、高額車ほど等級による割引額の絶対値が大きくなります。等級を守ることの金銭的メリットが、一般車よりも大きいのです。

もう一つ気をつけたいのが、売却から次の車の納車までの空白期間です。特に注文生産の輸入車や限定モデルは納車まで数ヶ月〜年単位かかることもあり、その間の保険の扱いを考えておく必要があります。次の1台を探す段階なら、在庫の幅が広いカーセンサーの中古車検索などで納期の見通しを立てておくと、保険の空白期間を最小限にする計画が立てやすくなります。

- 乗り換え時は「車両入替」で空白を作らない方法も検討する

- 納車まで間が空くなら中断証明書で等級を保存する

- プレミアムカーでは「等級を守る=維持費管理の一環」と捉える

中断証明書の発行条件・必要書類・手続きの流れ

ここからは、実際に中断証明書を申請するための実務情報を整理します。発行条件・必要書類・手続きの流れを確認しておけば、そのまま行動に移せます。

発行条件の一般的な目安

保険会社により細部は異なりますが、一般的な発行条件の目安は次のとおりです。

- 等級が7等級以上であること

- 車を手放していること(譲渡・廃車・車検切れ・リース返却など)

- 保険契約の解約日または満期日から一定期間内(一般的に13ヶ月以内など)に申請すること

- 記名被保険者など所定の条件を満たすこと

必要書類と申請の流れ(ステップ形式)

一般的に必要となる書類は、保険証券、車の譲渡・廃車・車検切れなどを証明する書類、本人確認書類などです。申請先は、契約中または契約していた保険会社・代理店になります。流れは次のとおりです。

解約前または解約時に、加入中の保険会社・代理店へ「中断証明書を発行したい」と連絡します。これがベストタイミングです。

保険証券、車を手放したことを証明する書類(移転登録事項証明書・抹消登録証明書など)、本人確認書類を用意します。必要書類は保険会社により異なるため事前に確認しましょう。

所定の中断手続き書類に記入し、必要書類を添えて保険会社へ提出します。

審査を経て中断証明書が発行されます。原本は再開時に必要になるため、紛失しないよう大切に保管しておきましょう。

再開時の手続きと注意点

再開時には、新たに車を取得していること、中断証明書の原本、記名被保険者の条件などが必要になります。手続きの流れは、再開予定の保険会社へ連絡し、中断証明書の原本と必要書類を提出して新契約に等級を引き継ぐ、という形が一般的です。

- 有効期限(最長10年)内であるか

- 再開先の保険会社が中断証明書を受け付けるか

- 等級だけでなく事故有係数適用期間が残っていないか

等級が引き継げるかどうかだけでなく、事故有係数適用期間まで含めて確認しておくことが、再開時に後悔しないコツです。

よくある質問(FAQ)

- 中断証明書は無料で発行できる?

-

多くの保険会社では、中断証明書の発行手数料は無料です。等級を保存できるうえに費用がかからないため、条件を満たすなら取得しておくメリットがあります。詳細は加入中の保険会社にご確認ください。

- 紛失した場合、再発行は可能?

-

多くの場合、発行元の保険会社へ依頼すれば再発行が可能です。ただし手続きに時間がかかることがあるため、原本はなくさないよう保管しておくのが安心です。再開を急ぐ場合は早めに連絡しましょう。

- 家族に等級を引き継ぐことはできる?

-

記名被保険者の変更や同居の親族間など、一定の条件を満たせば家族へ等級を引き継げる場合があります。条件は保険会社により異なるため、具体的なケースは個別に確認が必要です。

- 中断証明書を使わずに新規加入するとどうなる?

-

中断証明書を使わない場合、原則6等級からのスタートになり、保存していた等級は反映されません。高い等級を保存していた人ほど、使わないと保険料面で大きく損をする可能性があります。

- 中断中に等級が変わることはある?

-

中断期間中は保険契約がない状態のため、等級は中断時のまま保存され、上がることも下がることもありません。無事故で1等級上がるのは保険契約を継続している場合に限られます。

まとめ――中断証明書は「条件を確認してから判断する」が正解

中断証明書は、積み上げた等級を守るための有効な制度です。しかし、万能ではありません。発行条件・有効期限・再開条件・事故有係数適用期間という4つのポイントを理解したうえで、自分の等級と状況に当てはめて判断することが大切です。

- 7等級以上・事故歴なしなら、原則取得をおすすめ

- 事故有係数適用期間が長く残るなら、リセットが有利なケースもある

- 6等級以下では発行できない可能性が高いが、損失は少ない

- 最終確認は加入中または再加入予定の保険会社に行う

プレミアムカーオーナーにとって、等級管理は単なる手続きではなく維持費管理の一環です。車を手放す前に等級の扱いを考え、必要に応じて保険会社に条件を確認したうえで、中断証明書を申請するかどうかを冷静に判断しましょう。

自動車専門家 Mr.K「とりあえず取る」でも「とりあえず解約」でもなく、条件を確認してから判断する。これが等級で損をしないための正解です。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

★カババなら高く売れる可能性があるのはなぜ?★

カババは、販売店を介さない独自の仕組みにより、中間コストを抑えて売却できるサービスです。

高く売れる理由や出品から入金までの流れを確認して、納得してから申込みを検討できます。