自動車保険の更新案が届いたとき、「また同じ金額で更新しようか」と思った経験はないでしょうか。

保険料が高いと感じながらも、何をどう見直せばいいのかわからない。補償を削れば安くなるのはわかっているが、万が一のときに困るのも怖い。そういった悩みを抱えたまま、毎年更新案をそのまま受け入れている方は、実は非常に多いのです。

この記事では、補償を削ることなく保険料を適正化するための具体的な方法を、順を追って解説します。年齢条件・運転者限定・使用目的・車両保険・特約・保険会社の選び方まで、見直すべきポイントを網羅しました。

特にプレミアムカーや輸入車をお持ちの方には、車両保険の扱い方や代理店型とダイレクト型の選び方など、一般的な保険比較記事では触れられない視点もお伝えします。更新前にぜひ一度、現在の契約を見直すきっかけにしてください。

この記事でわかること!

- 自動車保険料が高くなる仕組みと、最初に見直すべき項目

- 補償を削りすぎずに保険料を抑える考え方

- 車両保険・特約を見直すときの判断基準

- 更新前に複数社を比較すべき理由と一括見積もりの使い方

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

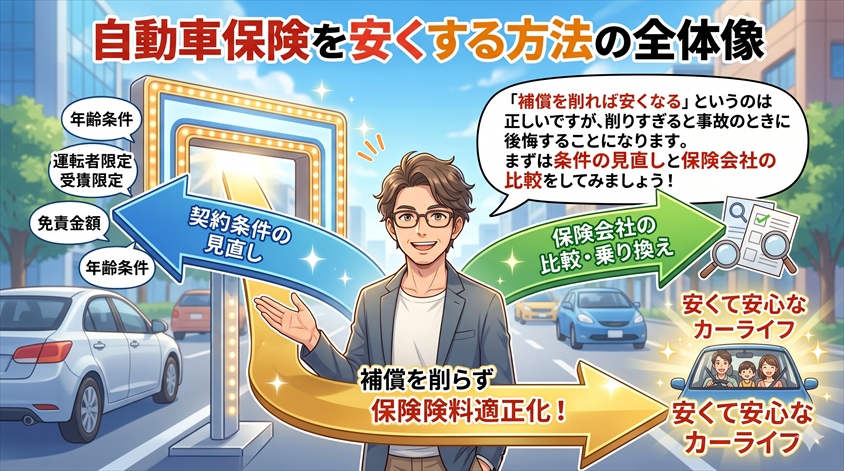

自動車保険を安くする方法の全体像

自動車保険料を下げるアプローチは、大きく2つに分けられます。ひとつは「契約条件の見直し」、もうひとつは「保険会社の比較・乗り換え」です。

この2つを組み合わせることが、補償を削ることなく保険料を適正化するための最も現実的な方法です。どちらか一方だけでは限界がありますが、両方を見直せば、保険料を抑えながら必要な補償を守れる可能性が高まります。

自動車専門家 Mr.K

自動車専門家 Mr.K「補償を削れば安くなる」というのは確かに正しいのですが、削りすぎると事故のときに後悔することになります。まずは削る前に、条件の見直しと保険会社の比較をしてみることをおすすめします。

自動車保険料が決まる仕組みを理解する

保険料を賢く見直すためには、まず「何が保険料を決めているか」を理解することが大切です。主な要素は以下の通りです。

- ノンフリート等級(1〜20等級):等級が高いほど割引率が高く保険料が下がる。事故を起こすと等級が下がり、保険料が大幅に上がる

- 車種・型式:車の種類・型式ごとに「型式別料率クラス」が設定されており、事故リスクの高い車種は保険料が高くなる。高級車・輸入車は料率クラスが高い傾向がある

- 年齢条件:補償する運転者の年齢範囲によって保険料が大きく変わる

- 運転者の範囲(限定の有無):運転する人を限定するほど保険料が下がる

- 使用目的:業務使用・通勤通学・日常レジャーの3区分があり、日常レジャーが最も安い

- 年間走行距離:走行距離が少ないほど割引が受けられる保険会社がある

- 車両保険の有無と種類:保険料に最も大きく影響する項目のひとつ

- 各種特約の有無:特約を追加するほど保険料は上がる

これらのうち、等級は自分でコントロールしにくい部分です。しかし年齢条件・運転者限定・使用目的・走行距離・車両保険・特約は、自分で見直せる余地がある項目です。さらに、条件を同じにして複数の保険会社に見積もりを依頼することで、保険会社間の価格差を確認することもできます。

自動車保険を安くする7つのアプローチ

本記事で解説する見直しポイントは、以下の7つです。それぞれを詳しく見ていきましょう。

- 年齢条件の見直し

- 運転者限定の見直し

- 使用目的・年間走行距離の見直し

- 車両保険の見直し

- 不要な特約の整理

- 代理店型とダイレクト型の比較検討

- 複数社への一括見積もりによる比較

年齢条件と運転者限定を見直す

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

保険料の見直しで最初に確認したいのが、「年齢条件」と「運転者の範囲(限定の有無)」です。この2つは、保険料に直接影響する大きな要素です。

年齢条件の種類と保険料への影響

自動車保険の年齢条件には、主に以下の種類があります。

| 年齢条件 | 概要 | 保険料の目安 |

| 全年齢補償 | 何歳でも補償対象 | 最も高い |

| 21歳以上補償 | 21歳未満は補償対象外 | やや高い |

| 26歳以上補償 | 26歳未満は補償対象外 | 中程度 |

| 35歳以上補償 | 35歳未満は補償対象外 | 最も安い |

年齢条件を引き上げるほど保険料は安くなりますが、補償対象外の年齢の方が運転した場合は補償されません。この点は非常に重要で、設定を誤ると事故時に大きなリスクになります。

たとえば「子どもが就職・独立して車に乗らなくなった」という場合は、「全年齢補償」から「35歳以上補償」に変更できる可能性があります。逆に、大学生の子どもが帰省時に運転することがあるなら、年齢条件を下げておく必要があります。

車購入検討者

車購入検討者子どもが就職して家を出たのに、気づいたら10年以上「全年齢補償」のままでした…。見直せばよかった。

自動車専門家 Mr.Kこういったケースは意外と多いんですよ。更新時に「誰が運転するか」を一度確認してみましょう。家族構成が変わったタイミングが見直しの絶好の機会です。

運転者限定の種類と注意点

運転者の範囲を限定することでも、保険料を下げることができます。主な設定は以下の3種類です。

- 本人限定:契約者本人のみが補償対象。最も保険料が安い

- 本人+配偶者限定:契約者と配偶者のみが補償対象

- 家族限定:同居の家族が補償対象

- 限定なし:誰が運転しても補償対象。保険料は最も高い

ここで注意したいのは、「友人や同僚に車を貸した場合は、運転者限定があると補償されない」という点です。自分しか乗らないことが確実であれば本人限定が最も経済的ですが、貸す可能性がある場合は設定を慎重に検討してください。

使用目的と年間走行距離を見直す

意外と見落とされがちなのが、「使用目的」と「年間走行距離」の申告内容です。現在の生活スタイルと申告内容がズレている場合、変更するだけで保険料が下がることがあります。

使用目的の区分と保険料への影響

自動車保険の「使用目的」は、以下の3つに分類されます。

| 使用目的 | 主な対象 | 保険料の目安 |

| 業務使用 | 仕事・営業で日常的に使う | 最も高い |

| 通勤通学 | 通勤・通学で週5日程度使う | 中程度 |

| 日常・レジャー | 週末や買い物など日常使い | 最も安い |

たとえば、以前は通勤に使っていたが、テレワーク導入や転居により車通勤をしなくなった場合、「通勤通学」から「日常・レジャー」に変更できる可能性があります。

ただし、申告内容と実際の使用状況が乖離している場合、事故時に保険金が支払われないリスクがあります。保険料を下げることよりも、正確な申告を最優先に考えてください。

年間走行距離の申告と割引の仕組み

一部の保険会社では、年間走行距離が少ないほど保険料が下がる「走行距離割引」を設けています。年間5,000km未満・1万km未満・1万5,000km未満など、いくつかの区分に分かれているのが一般的です。

セカンドカーや週末専用の愛車として使っている場合、走行距離が少ない設定にできるケースがあります。ただし、申告した距離を超えて走行した場合の取り扱いは保険会社によって異なりますので、必ず約款・重要事項説明書を確認してください。

車両保険を見直す

自動車保険料の中で最も大きな割合を占めるのが、車両保険です。車両保険の見直しは保険料への影響が大きい一方で、特にプレミアムカー・輸入車をお持ちの方には慎重な判断が求められます。

一般型と限定型(エコノミー型)の違い

車両保険には、大きく分けて「一般型(一般車両保険)」と「限定型(エコノミー型)」の2種類があります。

| 種類 | 補償される主なケース | 補償されないケース | 保険料 |

| 一般型 | 衝突・当て逃げ・盗難・台風・水災・自損事故など幅広く対応 | なし(ほぼ全リスクをカバー) | 高い |

| 限定型(エコノミー型) | 相手がいる事故・盗難・台風・洪水など | 当て逃げ・自損事故・単独事故は補償対象外 | 一般型より安い |

限定型に変更すると保険料は下がりますが、自損事故や当て逃げ時に自己負担が発生する点は理解しておく必要があります。

高級車・輸入車は車両保険の見直しに慎重を

「車両保険を外せば保険料が大幅に下がる」というのは正しい情報ですが、高級車・輸入車・ローン中の車では、外す判断に慎重さが必要です。

- 輸入車・高級車はパーツの修理費が高額になりがちです。国産コンパクトカーと比べると、同じ傷でも修理費が数倍になるケースがあります。車両保険なしで事故に遭った場合の自己負担額を具体的にイメージしておくことが大切です

- ローン残債がある場合、全損時にローンの残額がカバーできない可能性があります。金融機関によっては車両保険の加入を融資条件としているケースもあります

- 保険会社によって車両の評価額の計算方式が異なります。同じ車でも、協定保険価額の設定が保険会社ごとに違う場合があり、乗り換え時は必ず確認が必要です

初心者ユーザー

初心者ユーザーえ、ローン中は車両保険を外せないこともあるんですか?知りませんでした。

自動車専門家 Mr.Kローン会社との契約によっては、車両保険の加入が条件になっているケースがあります。ローン完済前に外す場合は、必ずローン会社に確認してください。ここは意外と盲点なんですよ。

フランチャイズ(免責金額)の設定で保険料を下げる

車両保険を外さずに保険料を下げる方法として、「フランチャイズ(免責金額)」の設定があります。免責金額とは、事故が起きた際に自己負担する金額のことで、これを設定することで保険料を抑えられます。

たとえば、「免責5万円」に設定すると、5万円以下の修理費は全額自己負担となりますが、それ以上の大きな損害は保険でカバーされます。保険料を下げながら大きなリスクに備えるバランスの取り方として、検討する価値があります。

また、小さな傷や軽微な接触事故では、あえて保険を使わないという判断も有効です。保険を使うと等級が下がり、翌年以降の保険料が上がります。修理費と保険料の上昇分を比較して、自己負担のほうが安ければ保険を使わないという選択が合理的な場合があります。

不要な特約を整理する

長年同じ保険会社と契約し続けていると、気づかないうちに複数の特約が積み重なっていることがあります。特約の見直しは、補償の質を落とさずに保険料を整理できるチャンスです。

外せる可能性がある特約の例

以下の特約は、他の保険や既存のサービスと重複している場合があります。加入前に確認してみてください。

- ロードサービス特約:JAFや自動車ディーラー・カーリース会社のロードサービスに加入している場合は重複する可能性があります

- 弁護士費用特約:火災保険や医療保険に弁護士費用特約が付帯されている場合は重複するケースがあります(補償範囲を必ず確認のうえで)

- 個人賠償責任特約:火災保険・傷害保険にすでに加入している場合は重複する可能性があります

ただし、特約を外す前には必ず補償内容を他の保険と照らし合わせて確認してください。「重複しているから外せばいい」という単純な判断は禁物です。外した特約の補償が実は他の保険ではカバーされていなかった、というケースも起こり得ます。

高級車・輸入車オーナーが残しておくべき特約

一方で、プレミアムカー・輸入車をお持ちの方は、以下の特約は外さずに残しておく価値が高いと考えられます。

- 弁護士費用特約:交通事故の示談交渉や訴訟に備える特約。高額な賠償請求や過失割合のトラブルが生じた際に、弁護士費用を保険でカバーできます。特に高級車同士の事故では示談が長期化するケースもあるため、有効性が高い特約です

- 代車費用特約:修理中の代車費用をカバーします。輸入車の修理は時間がかかることが多く、代車が長期間必要になるケースがあります。代車を使う機会が多い方には特に有効です

- 車両全損時諸費用特約:全損時の諸費用(新車購入時の手続き費用など)を補填します。高額な車両をお持ちの場合、諸費用の自己負担も相応に大きくなるため、検討の価値があります

代理店型とダイレクト型(通販型)の違い

自動車保険の乗り換えを検討する際に必ず議論になるのが、「代理店型」と「ダイレクト型(通販型)」のどちらを選ぶかです。それぞれの特徴を理解し、自分のカーライフに合った選択をすることが大切です。

ダイレクト型が安い理由とデメリット

ダイレクト型(通販型・インターネット型)の保険料が代理店型より安い傾向があるのは、代理店手数料がかからないためです。インターネットや電話で直接保険会社と契約するため、中間コストが省かれ、その分が保険料に反映されます。

ただし、デメリットも理解しておく必要があります。

- 手続き・管理は自分で行う必要がある(代理店担当者に任せることができない)

- 複雑な補償内容の相談や、示談交渉への個別対応が手薄になる場合がある

- 保険商品によっては、代理店型にあるオプションがない場合がある

代理店型を選ぶ価値が高いケース

一方、代理店型は保険料が若干高めになる場合がありますが、次のようなケースでは代理店型を選ぶ価値があると考えられます。

- 高級車・輸入車を保有しており、事故時の対応をきめ細かくサポートしてほしい

- 修理先の指定や代車手配など、個別対応が必要になる可能性が高い

- 保険の見直し・条件変更を毎年担当者と相談しながら進めたい

- 複雑な家族構成や車の使用状況があり、自分で手続きするのが難しい

「保険料が安ければいい」という判断だけでなく、事故が起きた際のサポート体制や対応力も含めて選ぶことが、特に高額な車を保有する方には重要です。

更新前に複数社を比較すべき理由

ここまで自分でできる条件の見直しをお伝えしてきましたが、もうひとつ重要なアプローチがあります。それが「複数社の見積もりを同じ条件で比較する」ことです。

同じ補償でも保険会社によって価格が変わる理由

同じ等級・同じ補償内容でも、保険会社によって保険料が異なることがあります。これは、各保険会社がそれぞれ独自の「リスク計算方式」や「引受基準」を持っているためです。

たとえば、ある保険会社では「35歳以上のドライバーが乗る輸入車」を比較的好条件で引き受けているとします。一方で別の保険会社は国産コンパクトカーのリスク計算が得意で、輸入車の料率が高めに設定されているかもしれません。このように、「あなたのプロフィールや車種との相性が良い保険会社」が存在するのです。

更新案をそのまま受け入れるだけでは、その差に気づく機会がありません。条件を統一して複数社に見積もりを依頼することで初めて、価格差を客観的に確認できます。

比較するベストなタイミング

自動車保険の比較・見直しは、以下のタイミングで行うのが最も自然で効果的です。

- 更新前(満期日の1〜2ヶ月前):最も一般的なタイミング。余裕を持って複数社の見積もりを依頼できます

- 車の買い替え時:車種が変わると保険料の計算条件が変わります。新しい車に合わせた保険を選び直す機会です

- 家族構成が変わった時:子どもの免許取得・独立・結婚など、運転者の条件が変わるタイミングは見直しの好機です

- 引越し・転職など生活スタイルが変わった時:使用目的・走行距離が変わった場合は、申告内容とともに保険全体を見直しましょう

一括見積もりサービスを使うメリットと注意点

複数社を比較したいと思っても、1社ずつ保険会社のサイトで見積もりを取るのは手間がかかります。そこで活用したいのが、自動車保険の一括見積もりサービスです。

代表的なサービスのひとつがインズウェブです。1回の入力で複数社の見積もりを一括で取得でき、条件を統一したうえで保険料を比較できます。

一括見積もりの流れとメリット

保険証券・車検証・免許証の情報があると入力がスムーズです。等級・型式・使用目的・現在の補償内容を確認しておきましょう。

車種・型式・等級・年齢・運転者条件・使用目的・補償内容などを入力します。現在の契約と同じ条件を入力することで、公平な比較ができます。

各社から見積もりが届きます。保険料だけでなく、補償内容・特約・事故対応の評判も合わせて確認することをおすすめします。

現在の保険と比較して、乗り換えの価値があるかどうかを判断します。見積もりを取ること自体は無料で、切り替えの義務はありません。

見積もり結果の見方・比較のポイント

一括見積もりの結果を受け取ったら、以下のポイントを確認しながら比較しましょう。

- 補償内容が同じ条件かどうか確認する:保険料だけを比べても意味がありません。補償範囲・車両保険の有無・免責金額・特約の内容が揃っているかを確認してください

- 等級の引継ぎを確認する:乗り換える場合でも、現在の等級は引き継ぐことができます(一定の条件あり)。等級が下がらないことを確認してから乗り換えましょう

- 事故対応の評判も参考にする:保険会社の口コミ・顧客満足度調査などを参考に、事故時の対応力も確認しておくと安心です

- 解約・乗り換えの手順を理解する:新しい保険の開始日と旧保険の解約日が重ならないよう、スケジュールを確認してください

車購入検討者一括見積もりを使うと、電話がたくさん来そうで怖いんですが…。

自動車専門家 Mr.K確かにそういう心配をされる方は多いですね。サービスによっては「メール希望」を選べる設定もありますし、電話が来た場合も「検討中です」と伝えれば無理に契約を迫られることはありません。見積もりを取るだけなら無料ですし、切り替えの義務もありません。気軽に使ってみてください。

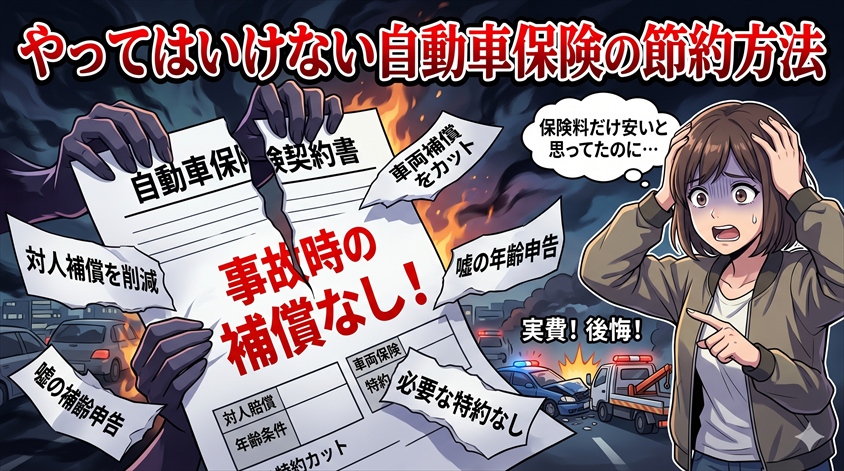

やってはいけない自動車保険の節約方法

保険料を安くしたいという気持ちはよく分かりますが、節約のやり方を間違えると、事故のときに大きな後悔につながります。ここでは、やってはいけない保険料の削り方を整理しておきます。

対人・対物賠償を削ることの危険性

対人賠償・対物賠償は、絶対に削ってはいけない補償です。交通事故で相手を死傷させてしまった場合、賠償額は数千万円〜数億円に及ぶことがあります。日本の裁判所でも高額な損害賠償が認められるケースは珍しくありません。

対人・対物賠償は「無制限」で設定することが基本です。保険料への影響は限定的な一方、補償の上限を設けないことで将来的なリスクを最小化できます。

年齢条件・運転者限定を過剰に絞り込むリスク

保険料を安くしたいがために、年齢条件を高く設定したり、運転者を絞り込みすぎたりすることにも注意が必要です。

たとえば「35歳以上補償」に設定している場合、34歳の方が運転して事故を起こしても補償されません。家族や知人が運転する可能性があるなら、条件の絞り込みは慎重に行ってください。

高級車・輸入車で車両保険を外す際の注意

車両保険を外すことで保険料は大幅に下がりますが、高級車・輸入車では事故時の修理費が相当な金額になります。

「車が古くなってきたから車両保険はいらない」という判断は、一般的な国産車の価格感で考えているケースが多いです。輸入車・高級車は年式が古くなっても修理費が高額なケースが多く、「車の残存価値 vs. 事故時の自己負担額」を冷静に試算したうえで判断することをおすすめします。

使用目的・走行距離の過少申告

保険料を下げるために、実際の使用状況より少ない走行距離や、実態と異なる使用目的を申告することは絶対に避けてください。これは告知義務違反に当たり、事故時に保険金が支払われない可能性があります。また、最悪の場合は詐欺として扱われるリスクもあります。

自動車保険を安くする方法についてのよくある質問(FAQ)

- 等級は保険会社を変えても引き継げますか?

-

はい、引き継ぐことができます。ノンフリート等級は保険会社ではなく契約者に帰属するため、保険会社を変えても現在の等級をそのまま持ち越せます。乗り換え先の保険会社に「等級引継ぎ」を申請することで適用されます。

- 保険料の見直しは更新時でないとできませんか?

-

更新時以外でも途中解約・乗り換えは可能です。ただし、契約期間の途中で解約する場合は「短期解約係数」が適用され、払込保険料の全額が返ってこないケースがあります。なるべく更新前の1〜2ヶ月前から動き始めるのがスムーズです。

- ダイレクト型に変えたら事故時の対応はどう変わりますか?

-

ダイレクト型でも事故時の対応(24時間コールセンター・示談交渉サービスなど)が整っている保険会社は多くあります。ただし、担当者に個別に相談・手続きをしてもらえる代理店型と比べると、自分で判断・手続きする場面が増える傾向があります。事故対応の評判や口コミを事前に確認しておくと安心です。

- 車両保険を外すと何が困りますか?

-

車両保険を外した場合、自分の車の損害(修理費・全損時の費用)が自己負担となります。特に全損・水没・盗難・当て逃げ(一般型に加入していた場合)のケースで大きな自己負担が発生します。修理費の高い高級車・輸入車や、ローン残債がある車では外す判断に慎重さが必要です。

- 一括見積もりサービスを使うと電話がたくさん来ますか?

-

一括見積もりサービスによっては、複数の保険会社から電話連絡が来る場合があります。「メール希望」の設定ができるサービスも多いため、入力時に連絡方法を選べる場合は活用してください。電話が来た場合も「検討中です」と答えれば、無理に契約を迫られることはありません。見積もりを取ること自体は無料で、申し込みの義務もありません。

まとめ|補償を守りながら、自動車保険を賢く見直す

この記事では、自動車保険を安くする方法として、以下の7つのアプローチを解説しました。

- 年齢条件・運転者限定の見直し:家族構成や実際の運転者に合った設定に変更する

- 使用目的・走行距離の申告内容確認:現在の生活スタイルに合った正確な申告をする

- 車両保険の見直し:一般型・限定型の選択、免責金額の設定を再検討する(高級車・輸入車・ローン車は慎重に)

- 不要な特約の整理:他の保険と重複している特約を確認し、真に必要なものだけ残す

- 代理店型とダイレクト型の比較:保険料だけでなく事故時の対応力も含めて選ぶ

- 複数社への見積もり比較:同じ条件で複数社に見積もりを依頼し、価格差を客観的に確認する

- やってはいけない節約を避ける:対人・対物賠償の削減、告知義務違反、補償の過剰な削り込みは絶対にしない

自動車保険を安くする最短ルートは、「必要な補償まで削ること」ではなく、「契約条件を整理し、複数社を同じ条件で比べること」です。

更新案をそのまま受け入れる前に、年齢条件・運転者限定・使用目的・車両保険・特約の内容を一度確認してみてください。そのうえで、インズウェブのような自動車保険一括見積もりサービスを活用して、同じ補償条件で複数社の保険料を比較してみることをおすすめします。

「必ず安くなる」とは言い切れませんが、現在の保険が本当に適正な条件かどうかを確認することには、大きな価値があります。特に更新時期が近づいている方は、ぜひ一度試してみてください。

自動車専門家 Mr.K保険の見直しは「安くすること」ではなく「必要な補償を守りながら条件を最適化すること」が本質です。冷静に数字で見ながら、納得できる保険を選んでください。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

いまや猛暑の必需品!車内の暑さ対策に、ドンキのサンシェードをチェックしてみませんか?

エンジンオイル不足はいつまで?原因と今できる対策を解説します。