自動車保険の更新案内が届くたびに、「また今年もこのままにしてしまうのか」と、どこかモヤっとした気持ちになることはないだろうか。

保険料がじわじわ上がっているのに、なんとなく面倒で見直せていない。「乗り換えたいけど、タイミングがわからない」「途中で解約したら損するんじゃないか」——そういった疑問が頭の中でぐるぐるしながら、結局また更新ボタンを押してしまう。

私はこれまで10年以上、自動車メディアを運営し、新車情報から維持費・保険・買取まで幅広く取り上げてきた。その中で特に「もったいない」と感じるのが、保険の見直しを後回しにし続けているオーナーたちだ。特にプレミアムカーや高級車に乗っている方は、「安い保険に乗り換えて事故の時に後悔した」という話を本当によく聞く。

この記事では、自動車保険の乗り換えに最適なタイミングと、プレミアムカーオーナーが見落としがちな補償内容の確認ポイントを、順を追って丁寧に解説する。「今回こそ、納得して見直す」——そのための情報をすべてここに詰め込んだ。

この記事でわかること!

- 自動車保険の乗り換えに最適なタイミング(満期前が正解な理由)

- 途中解約する場合の注意点と等級引き継ぎの仕組み

- プレミアムカー・高級車オーナーが確認すべき補償内容6つ

- 乗り換えの具体的な手順(満期前・途中解約別)

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

自動車保険の乗り換えタイミング、結論から言えば「満期の1〜2か月前」

結論から言おう。自動車保険の乗り換えで最も失敗しにくいタイミングは、満期(更新)の1〜2か月前だ。

なぜ満期前なのか。主な理由は3つある。

- 等級の引き継ぎがスムーズ:保険会社を変えても、これまで積み上げてきた等級は引き継げる

- 保険の空白期間が生まれない:旧保険の終了日と新保険の開始日をぴったり合わせられる

- 解約返戻金の精算が不要:途中解約と違い、余分な手間や損が発生しない

そして「1〜2か月前」という時間的な余裕がなぜ大切かというと、複数の保険会社を比較し、補償内容を吟味し、申し込み手続きを完了するまでには、それなりの時間が必要だからだ。

更新の1週間前に慌てて見積もりを取っても、じっくり比較する余裕がない。結果「なんとなく安かったから」という理由で選んでしまい、後から「あの補償は必要だった」と後悔するパターンが非常に多い。

特に高額なプレミアムカーや輸入車に乗っているオーナーにとって、この「比較の余裕」は重要だ。車両価値が高いほど、補償内容の選択ミスが直接的なリスクにつながる。満期の1〜2か月前から動き始めることが、賢明な見直しの出発点だ。

満期前に乗り換えると等級はどうなる?

「保険会社を変えたら、今の等級がなくなってしまうのでは?」と心配している方は多い。しかし、等級は保険会社ではなく「契約者・車両・事故歴」に紐づいているため、別の保険会社へ引き継ぐことができる。

たとえば現在20等級であれば、新しい保険会社でも同じ20等級でスタートできる。長年積み上げてきた等級を失う心配はない。

ただし、一点だけ注意が必要なのが「事故有係数適用期間」だ。過去に事故を起こして保険を使った場合、一定期間(最長6年)は保険料に割増が適用される。この期間は保険会社を変えても引き継がれる。つまり「保険会社を変えれば事故有係数がリセットされる」という誤解は持たないようにしたい。

保険の「空白期間」が怖い——なぜ満期タイミングが安心か

保険の「空白期間」とは、旧保険が終わってから新保険が始まるまでの間、無保険状態になることを指す。この期間に事故を起こすと、すべての費用が自己負担になる。

満期タイミングで乗り換える場合、旧保険の満期日=新保険の開始日に設定すれば、この空白期間を完全にゼロにできる。手続きの確認さえしっかり行えば、「無保険の瞬間」を作らずに乗り換えが完了する。

これが途中解約の場合は少し複雑になる。次のセクションで詳しく解説する。

自動車保険を「途中解約」して乗り換えるのはアリ?

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

「満期まであと8か月もあるけど、保険料が急に上がって我慢できない」「先日新しい車に買い替えた。今の保険のまま使い続けるのは不安だ」——こういった状況では、満期を待たず途中解約という選択肢も現実的だ。

ただし、途中解約には満期乗り換えにない「注意点」がいくつかある。安易に手続きを進めると、思わぬ損失が生じることもある。

途中解約した場合の返戻金はどうなる?

自動車保険を途中で解約した場合、残りの期間に対応した保険料が「解約返戻金」として戻ってくる。しかし、単純に残り月数×月額料金が戻るわけではない点に注意が必要だ。

一般的に、自動車保険の解約返戻金は「短期率」という計算方式を用いる。短期率とは、経過期間に応じた既払い保険料の割合のことで、多くの場合「経過した日数分より多めに消費される」設定になっている。

たとえば、年払いで12万円の保険料を払ったとして、6か月後に解約した場合。単純計算なら6万円が戻ってきそうだが、短期率の計算では5万円程度しか戻らないケースも珍しくない。

途中解約を検討する場合は、現在の保険会社に「今解約したら返戻金はいくらか」を必ず事前に確認すること。その上で、新しい保険会社での年間保険料の差額と比較し、トータルで得か損かを判断しよう。

途中解約の際に確認すべき3つのポイント

初心者ユーザー

初心者ユーザー途中で解約したら等級がリセットされると思っていました!

自動車専門家 Mr.K

自動車専門家 Mr.Kそれはよくある誤解です。等級は保険会社を変えても引き継げますよ。ただし、いくつか気をつけるべき点があります。

途中解約で乗り換える場合、以下の3点を必ず確認しておこう。

途中解約後、新しい保険会社に等級を引き継ぐためには、解約から13か月以内に新保険を契約する必要がある。13か月を超えると等級が引き継げなくなり、新規契約として6等級(または7等級)からスタートすることになる。解約してから長期間放置するのは厳禁だ。

過去に事故を起こして保険を使った場合の「事故有係数適用期間」は、途中解約中も年数のカウントが進む。つまり無保険期間でも「事故有期間」は消化され続ける。この点は安心材料だ。

必ず「新保険の申し込みを完了させてから、旧保険を解約する」という順番を守ること。逆にすると、手続きの遅れなどで空白期間が生まれるリスクがある。新保険の開始日を旧保険の解約日と同日に設定すれば、空白はゼロになる。

こんな「ライフイベント」のときが保険見直しのサインだ

保険の見直しは、毎年の更新時だけとは限らない。生活の変化に応じて「今の保険が実態に合っていない」タイミングが生まれる。以下のような変化があった方は、満期を待たずに見直しを検討する価値がある。

保険料の値上がり通知が届いたとき

保険料の値上がりは、乗り換えを検討する最もわかりやすいサインだ。保険料が上がる主な理由としては、以下が挙げられる。

- 前年に事故を起こし等級が下がった(等級変動)

- 事故有係数適用期間に入った

- 保険会社全体の料率改定による値上がり

- 車両保険の車両価額変動

等級変動や事故有係数による値上がりは、他社に乗り換えても同様に適用される。しかし、料率改定による値上がりは保険会社によって異なるため、他社が安い場合がある。値上がり通知が届いたときこそ、複数社を比較してみる絶好のタイミングだ。

車を買い替えたとき(特に高級車・プレミアムカーへの乗り換え)

車購入検討者

車購入検討者高い車に買い替えたら、保険も変わりますよね?

自動車専門家 Mr.K車両価格が上がった分、車両保険の見直しは必須です。補償が不足していると、修理費を自己負担する羽目になりかねません。

普通車からプレミアムカーへ乗り換えた場合、車両価格が大幅に上がることで保険に必要な補償の厚みも変わる。具体的には以下のような見直しが必要になる。

- 車両保険の補償額の引き上げ(車両価格に見合ったカバーに)

- 修理先の自由度の確認(輸入車・プレミアムカーでは特に重要)

- 代車特約の内容確認(高価な車の代わりになる代車か?)

なお、新しい車に乗り換えた場合、元々加入していた保険を「車両入替」という手続きで継続することも可能だ。ただしこのタイミングは、補償内容と保険会社全体を見直す絶好のチャンスでもある。せっかく新しい車に乗り換えるなら、保険も一緒にリフレッシュすることを検討してみてほしい。

ちなみに、もし現在の愛車を売却して乗り換えを検討しているなら、まずカービューなどの一括査定で現在の車の市場価値を把握しておくと、次の車選びと保険選びの計画が立てやすくなる。

運転者の範囲が変わったとき

子供が免許を取って運転するようになった、配偶者が仕事で車を使うようになった——このような変化が生じた場合も、保険の見直しが必要だ。

運転者限定特約や年齢条件は、追加することで保険料が上がるケースがほとんどだ。しかし、契約内容に含まれていない人が事故を起こした場合、保険が使えないリスクがある。コストよりも補償の網羅性を優先して判断してほしい。

年間走行距離・使用目的が変わったとき

テレワークが普及して以来、「車の使用頻度が明らかに減った」という方は多い。一部のダイレクト型保険では、年間走行距離に応じた料金設定を導入しており、走行距離が短い場合は保険料が安くなるケースがある。

また、「業務使用」と「日常・レジャー使用」では保険料に差が生じる場合もある。転職や働き方の変化で車の使い方が変わったなら、現在の契約条件が実態と合っているかを確認しよう。

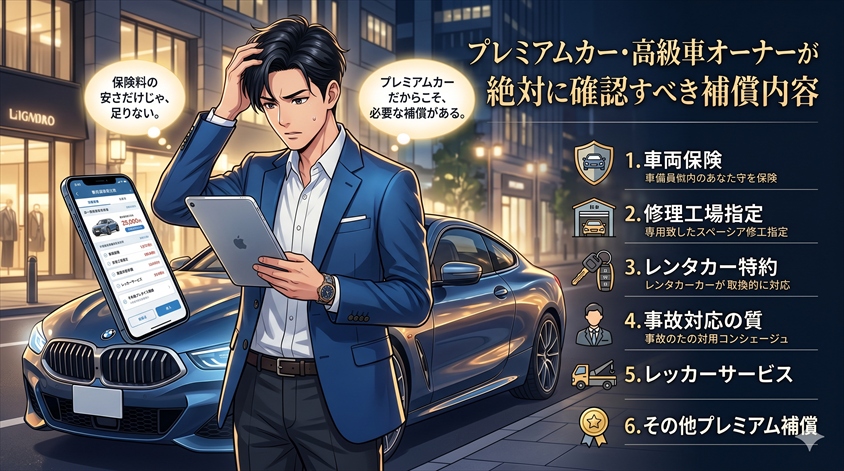

プレミアムカー・高級車オーナーが絶対に確認すべき補償内容

「保険料が安くなればそれでいい」——もし普通車に乗っているなら、その判断軸で一定は乗り切れるかもしれない。しかし、プレミアムカーや高級車に乗るオーナーには、保険料だけを見て乗り換えると後悔するリスクがある。

車両価格が高くなるほど、事故や故障が起きたときの影響は大きい。修理費の高さ、代車の問題、事故対応の丁寧さ——これらすべてが、保険選びの判断材料になる。ここでは、プレミアムカーオーナーが特に意識すべき6つの補償内容を整理する。

①車両保険——高額車両こそ手厚く

自動車保険の車両保険には、大きく分けて「一般型」と「エコノミー型(車対車+A)」の2種類がある。

一般型は、当て逃げや自損事故、自然災害などほぼあらゆる損害をカバーする。エコノミー型は、相手がいる事故(対車)や火災・盗難などに限定される。自損事故は補償されないため、単独での接触事故が多い方には不向きだ。

プレミアムカーや輸入車の場合、修理費が国産普通車より高くなる傾向がある。一度の自損事故でも数十万円以上の修理費が発生することは珍しくない。このリスクを考えると、一般型の車両保険を選んでおくことが現実的な選択肢だ。

また、「免責金額」の設定によって保険料を調整することもできる。免責金額とは、事故が発生した際に自己負担する金額のことで、免責ゼロよりも5万円・10万円の免責を設定することで保険料を抑えることが可能だ。一定の自己負担能力がある方は、この仕組みをうまく活用するといい。

②修理先の自由度と認定工場の確認

「事故の後、ディーラーで修理してもらったら保険会社から工場を指定された」——こんな話を聞いたことはないだろうか。これは現実に起こりうる問題だ。

一部の保険会社は、修理先を「保険会社指定の工場」に限定するケースがある。コスト管理の観点から保険会社にとっては合理的だが、プレミアムカーオーナーにとっては「ディーラーや専門認定工場で修理してほしい」というニーズと相反することがある。

特に輸入車や国産プレミアムカーの場合、純正部品の使用・専門技術者による修理にこだわりたいオーナーは多い。保険の申し込みや乗り換えの段階で、「修理工場の指定に制限があるか」を必ず確認しておこう。

この点について、各保険会社の対応をくわしく比較したい方は、自動車保険どこがいい?プレミアムカー向け比較と確認ポイントも参考にしてほしい。

③代車特約と代車の質

修理中の「代車」も、プレミアムカーオーナーにとっては意外と切実な問題だ。

代車特約があっても、実際に手配される代車は一般的な小型車であることがほとんどだ。レクサスやBMWに普段乗っているオーナーが「軽自動車の代車で2〜3週間過ごすのは厳しい」というのは、笑い話のようで切実だ。(試乗から帰ってきたら見積もりを握りしめていた、みたいな話と同じく、代車に乗ってディーラーに吸い込まれるオーナーもいるらしい)

保険会社によっては、代車のグレードや費用負担に関して異なる条件を設けている。加入前に「実際に手配される代車の種類・費用負担の仕組み」を確認しておくと、のちのちの失望を防ぐことができる。

④ロードサービスの充実度

バッテリー上がり、タイヤのパンク、鍵の閉じ込め——これらのトラブルは、車に乗る以上誰にでも起こりうる。保険に付帯するロードサービスの充実度は、保険会社によって大きな差がある。

特に確認すべき項目は以下の通りだ。

- 牽引の距離制限(近場だけか、遠方まで対応するか)

- 帰宅費用・宿泊費用の補助の有無(遠方でのトラブル時)

- 対応時間(24時間365日対応か)

- 輸入車・特殊車種への対応可否

長距離ドライブが多いプレミアムカーオーナーにとって、遠方でのトラブル対応能力は特に重要だ。「牽引は10kmまで」という制限では、高速道路上でのトラブルに十分に対応できないケースもある。

⑤弁護士費用特約の重要性

弁護士費用特約は、事故の相手方との示談交渉が難航した場合などに、弁護士費用を保険でカバーできる特約だ。

プレミアムカーに乗っていると「高級車に乗っているから強気に出られる」と思われがちで、示談交渉が複雑になるケースがある。また、車両価格が高いため損害賠償額が高額になりやすく、相手方が弁護士を立ててくるケースもある。弁護士費用特約は、プレミアムカーオーナーにこそ積極的に付帯を検討してほしい特約だ。

⑥事故対応の質——「安心感」に値段をつける

事故の後、保険会社の担当者と連絡を取るのは精神的にも疲弊するタイミングだ。「担当者がすぐに変わる」「電話がつながらない」「対応が冷たい」という経験をした人は、次の保険選びで「事故対応の質」を最重視するようになることが多い。

ダイレクト型保険はコールセンター対応が中心となる一方、代理店型は担当者が継続してサポートしてくれるケースが多い。ただし、代理店型でも担当者の質にはバラつきがある。口コミやサービス評価も参考にしながら、「事故時に頼れる保険会社かどうか」という視点で選ぶことをおすすめする。

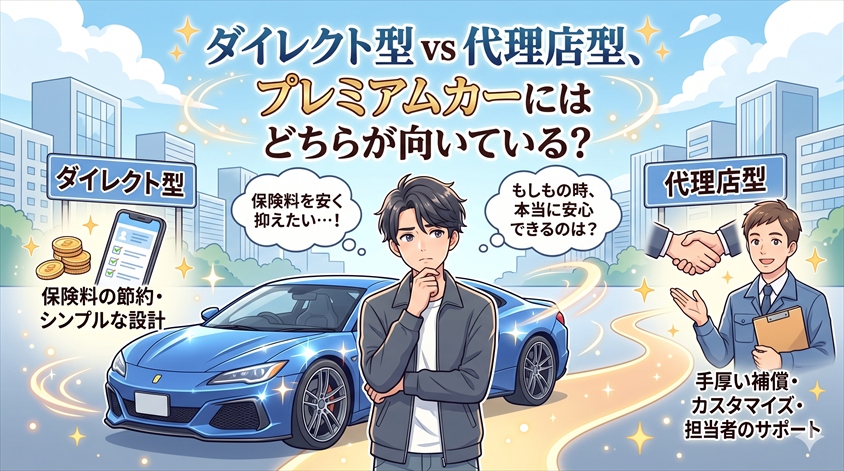

ダイレクト型 vs 代理店型、プレミアムカーにはどちらが向いている?

「ダイレクト型保険に変えれば保険料が安くなる」という話は、多くのオーナーが耳にしたことがあるだろう。これは事実だが、プレミアムカーのオーナーには「安ければそれでいい」とは言い切れない事情がある。

どちらが正解かは、「保険料の節約」を優先するか、「補償・対応の質」を優先するかという自分の優先順位次第だ。以下に整理する。

| ダイレクト型 | 代理店型 | |

| 保険料 | 割安になりやすい | やや高め |

| 補償の自由度 | シンプルな設計が多い | 細かいカスタマイズが可能 |

| 事故対応 | コールセンター中心 | 担当者によるサポートあり |

| 修理先 | 指定工場制が多い | 自由度が高いケースも |

| 代車 | 一般車が中心 | 条件により手厚いケースも |

| プレミアムカー向け | 条件確認が必要 | 比較的対応しやすい |

ダイレクト型のメリット・デメリット

ダイレクト型(通販型)保険の最大の魅力は、中間コスト(代理店手数料)がかからないため、保険料が抑えられる点だ。同等の補償内容でも、代理店型より数万円安くなるケースがある。

手続きもオンラインや電話で完結するため、営業時間を気にせず動けるのは便利だ。ただし、事故が起きた時の担当者が固定されていないことが多く、「毎回違う人に説明しなければならない」という不満の声もある。

代理店型(ディーラー保険含む)のメリット・デメリット

代理店型保険は、担当者が専任でついてくれるため、事故時のサポートが手厚い傾向にある。「何かあれば担当の〇〇さんに電話する」という安心感は、プレミアムカーオーナーの精神的な余裕にもつながる。

一方で保険料は割高になりやすく、担当者によって対応の質にバラつきがある点はデメリットだ。ディーラー保険は加入のハードルが低い反面、「なんとなくそのまま入り続けている」という方が多く、内容を見直すと改善の余地があるケースも少なくない。

自動車専門家 Mr.Kどちらが良いかは、保険料重視か安心感重視かで決まります。プレミアムカーの場合、修理先の自由度や事故対応の質を事前にしっかり確認してから選ぶことが大切ですよ。

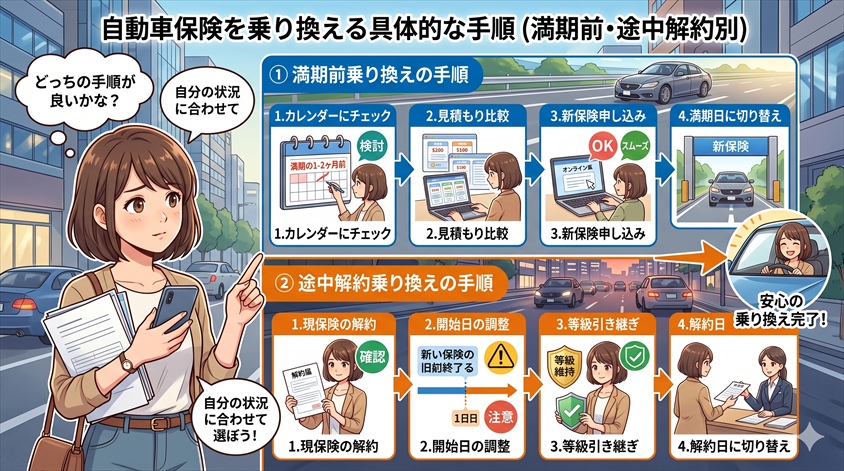

自動車保険を乗り換える具体的な手順(満期前・途中解約別)

ここでは、実際の乗り換えをスムーズに進めるための具体的な手順を整理する。「満期前乗り換え」と「途中解約乗り換え」のそれぞれのフローで確認しよう。

満期前乗り換えの4ステップ

保険の一括見積もりサービスや各社の公式サイトを活用して、3〜5社以上の見積もりを取ろう。この段階では「申し込み」ではなく「見積もり」なので、費用も義務も一切発生しない。

保険料だけでなく、前述の「プレミアムカー向けチェックリスト(車両保険・修理先・代車・ロードサービス・弁護士費用特約・事故対応)」を確認しながら比較する。「同じ補償内容でいくら違うか」を軸にすると判断しやすい。

新保険の契約開始日を、現在の保険の満期日と同一日に設定して申し込む。これにより空白期間がゼロになる。申し込み後は契約内容を必ず確認すること。

多くの場合、満期日を迎えると自動的に旧保険は終了(または自動更新)される仕組みになっている。新保険を申し込んだ旨を旧保険会社にも連絡し、自動更新が発生しないよう確認しておこう。

途中解約乗り換えの注意点とフロー

「今解約したらいくら戻るか」を電話または書面で確認する。この金額と新保険への切り替えによる年間節約額を比較して、トータルで得かどうかを判断する。

現在の等級と事故有係数適用期間(残り年数)を確認する。これらは新保険会社に引き継がれるため、乗り換え前後で保険料の変化がどう起きるかを把握しておく。

必ず「新保険の契約完了→旧保険の解約」という順番で手続きを進める。新保険の開始日を旧保険の解約日と同じ日に設定し、空白期間がゼロになるよう確認すること。

新保険の契約が確定したことを確認してから、旧保険の解約を申し出る。解約返戻金は銀行振込などで後日受け取れる。

自動車保険の複数社比較、どこで見積もりを取れば良い?

複数社を比較するには、一括見積もりサービスを活用するのが効率的だ。車の情報と現在の保険の等級などを入力するだけで、複数の保険会社から見積もりが届く。

一点強調しておきたいのは、「見積もりを取ること」と「申し込むこと」は別の行為だという点だ。見積もりだけ取って比較しても、費用は一切かからない。「見積もりを取ったら断りにくい」という心理的な抵抗を感じる方もいるかもしれないが、それは不要な遠慮だ。納得した上で選べばいい。

プレミアムカーオーナーの保険選びでは、単純な保険料の安さだけでなく、先述した補償内容の確認が欠かせない。どの保険会社が自分の車種・使い方に合っているかは、比較してみなければわからない部分が多い。各保険会社の特徴や補償内容の詳しい比較については、自動車保険どこがいい?プレミアムカー向け比較と確認ポイントを参照してほしい。

よくある質問(FAQ)

- 自動車保険は毎年乗り換えた方が得ですか?

-

必ずしも毎年乗り換えた方が得とは言えません。保険会社によっては、長期契約割引や継続割引が設定されているケースもあります。毎年の更新時に「現在の保険料は適正か」を確認し、他社と比較して明らかに割高な場合は乗り換えを検討するというスタンスが賢明です。

- 途中解約すると等級はリセットされますか?

-

いいえ、リセットはされません。等級は保険会社ではなく契約者に紐づいています。途中解約後も13か月以内に新保険に加入すれば、引き継いだ等級でスタートできます。ただし13か月を超えると等級が失効するため、解約後は速やかに新保険への加入手続きを行ってください。

- ダイレクト型保険は高級車でも使えますか?

-

はい、多くのダイレクト型保険は高級車・輸入車にも対応しています。ただし、修理先の自由度、代車のグレード、事故対応の体制については保険会社ごとに異なります。プレミアムカーに乗る場合は、保険料の安さだけでなく、これらの補償内容を事前に確認した上で加入することをおすすめします。

- 乗り換え時に保険の空白期間が生まれることはありますか?

-

手続きの順番と日程を正しく管理すれば、空白期間は生まれません。「新保険の開始日=旧保険の終了日(満期日または解約日)」になるよう設定することが重要です。特に途中解約の場合は、新保険の契約を先に完了させてから旧保険を解約する順番を必ず守ってください。

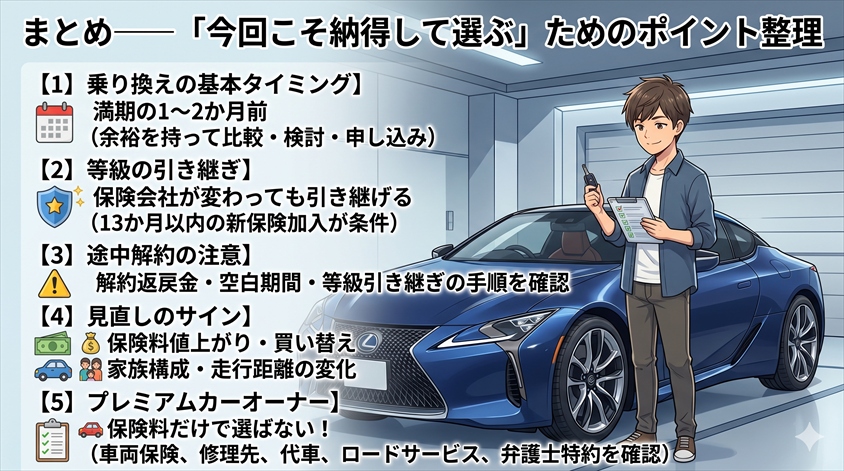

まとめ——「今回こそ納得して選ぶ」ためのポイント整理

自動車保険の乗り換えは、難しくない。ただ、「正しい順番」と「確認すべきポイント」を知っているかどうかで、結果に大きな差が出る。

最後に、この記事のポイントをまとめておこう。

- 乗り換えの基本タイミングは満期の1〜2か月前。比較・検討・申し込みの余裕を確保できる

- 等級は保険会社を変えても引き継げる。ただし13か月以内に新保険に加入することが条件

- 途中解約は選択肢としてあるが、解約返戻金・空白期間・等級引き継ぎの手順確認が必須

- 保険料の値上がり・車の買い替え・家族構成の変化・走行距離の変化も見直しのサイン

- プレミアムカーオーナーは保険料だけで選ばない。車両保険・修理先・代車・ロードサービス・弁護士費用特約・事故対応の質を必ず確認する

- ダイレクト型・代理店型はどちらが優れているというものではない。自分の優先順位(保険料重視か安心感重視か)で選ぶ

毎年「見直そう」と思いながら先延ばしにしてきた方も、この記事を読んだ今が動き出す一番いいタイミングだ。更新案内が届く前に、1〜2か月の余裕を持って見積もりを取り始めてほしい。

どの保険会社が自分の車とライフスタイルに合っているかについては、自動車保険どこがいい?プレミアムカー向け比較と確認ポイントで詳しく解説している。保険会社選びの参考にしてほしい。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

-

地震発生時の車の対応まとめ|停車手順から防災グッズの選び方まで

-

自動車保険どこがいい?プレミアムカー向け比較と確認ポイント

-

自動車保険見直し2026!失敗しない5ステップと補償の選び方

-

自動車保険の中断証明書で損をする人の特徴と等級別の対処法

-

【2026年最新】自動車保険が値上がりした理由と保険料を抑える見直し術

-

自動車保険の自転車特約で家族まで補償されるか正しく確認する方法

-

20代の自動車保険が高い理由と、後悔しない安くし方

-

自動車保険の更新がそのまま高い5つの原因と対策

-

自動車保険の乗り換えで等級を引き継ぐ方法と失敗しない5ステップ

-

車両保険は必要か?プレミアムカーオーナーが知るべき判断基準

いまや猛暑の必需品!車内の暑さ対策に、ドンキのサンシェードをチェックしてみませんか?

エンジンオイル不足はいつまで?原因と今できる対策を解説します。