「一括見積もりを使えば保険料が安くなるって聞いたけど、営業電話が大量に来るんじゃないか……」「個人情報を入力するのが、なんとなく不安で踏み切れない」——そんなふうに感じているなら、あなたは正しい感覚を持っています。

自動車保険の一括見積もりは、確かに便利なサービスです。しかし、メリットだけを強調した記事があふれる一方で、デメリットをきちんと整理して教えてくれる情報は意外に少ない。

この記事では、一括見積もりのデメリットを正直に整理したうえで、それをどう回避するか、そして特にプレミアムカー・輸入車・高級車に乗るオーナーがどのような視点で保険を見直すべきかを、冷静に解説します。

この記事でわかること!

- 自動車保険の一括見積もりにある正直なデメリット5つ

- プレミアムカー・輸入車オーナーが特に注意すべきポイント

- デメリットを回避しながら賢く使う5ステップ

- 一括見積もりの結果を保険見直しに活かす実践的な活用法

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

自動車保険の一括見積もりとは?仕組みを30秒でおさらい

まず基本的な仕組みを確認しておきましょう。自動車保険の一括見積もりとは、1回の入力操作で複数の保険会社に同時に見積もりを依頼できるサービスです。代表的なサービスとして、インズウェブ、保険スクエアbang!、一括.com、価格.com保険などがあります。

利用者が氏名・住所・車両情報・現在の補償内容などを一度入力するだけで、提携している複数の保険会社が見積もりを算出してくれる仕組みです。保険会社ごとに個別のサイトにアクセスして入力する手間が省けるため、時間の節約という点では大きなメリットがあります。

比較できる保険会社の数はサービスによって異なりますが、おおむね5〜15社程度。ソニー損保・アクサダイレクト・三井ダイレクト損保・チューリッヒ・イーデザイン損保などのダイレクト系(通販型)保険会社が中心となっていることが多いです。

車購入検討者

車購入検討者一括見積もりって、全部の保険会社を比較できるわけじゃないんですか?

自動車専門家 Mr.K

自動車専門家 Mr.Kそうなんです。そこが大事なポイントで、実は参加していない会社もあります。そのあたりはデメリットの項でしっかり説明しますね。

自動車保険の一括見積もり、正直なデメリット5つ

では本題です。一括見積もりには、利用者が事前に知っておくべきデメリットがいくつかあります。これらを「怖い話」として過剰に煽るつもりはありません。あくまで「知っておけば対処できる事実」として整理します。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

デメリット① 複数の保険会社から連絡が来る可能性がある

一括見積もりの最大の懸念として多くの人が挙げるのが、入力後に複数の保険会社から電話・メールが届くことです。

これは仕組み上、ある程度避けがたいことです。見積もりを依頼された保険会社にとって、あなたは「潜在顧客」です。見積もり結果を送るだけでなく、追加の質問対応や契約促進のために連絡を取ろうとするのは自然な流れと言えます。

実際の連絡頻度は会社によって異なります。メールのみで完結するスタイルの会社もあれば、電話でのフォローを重視する会社もあります。また、一括見積もりサービス自体から案内メールが届くケースもあります。

対策として有効なのは、以下の2点です。

- 入力前に利用規約・個人情報の取り扱い方針を確認し、連絡方法の選択肢があるサービスを選ぶ

- メールのみでやり取りできるダイレクト系保険会社が多いサービスを選ぶ

「電話が絶対に来てほしくない」という方は、連絡方法の設定ができるサービスを選ぶか、気になる保険会社のサイトに個別にアクセスして見積もりを取る方法も選択肢に入れておくとよいでしょう。

デメリット② 各社の見積もり条件が完全に一致するとは限らない

一括見積もりの結果を並べて比較するとき、多くの人が陥りやすい落とし穴があります。それは、各社の見積もりが「まったく同じ補償条件」で算出されているとは限らないという点です。

一括見積もりサービスは、ユーザーが入力した情報をもとに各保険会社が見積もりを算出します。しかし、補償内容の細かな設定——たとえば車両保険の種類(一般型 vs エコノミー型)、免責金額の設定、対人・対物の補償額、特約の有無——は、会社によってデフォルト設定が異なることがあります。

つまり、A社が30,000円でB社が45,000円だったとしても、その差が「純粋な保険料の差」なのか「補償内容の差」なのかを確認しなければ、正確な比較はできないのです。

自動車専門家 Mr.Kここが意外と盲点なんですよ。金額だけを見て「この会社が一番安い!」と飛びつくのは危険です。補償内容が揃っているかどうか、必ず確認する習慣をつけてください。

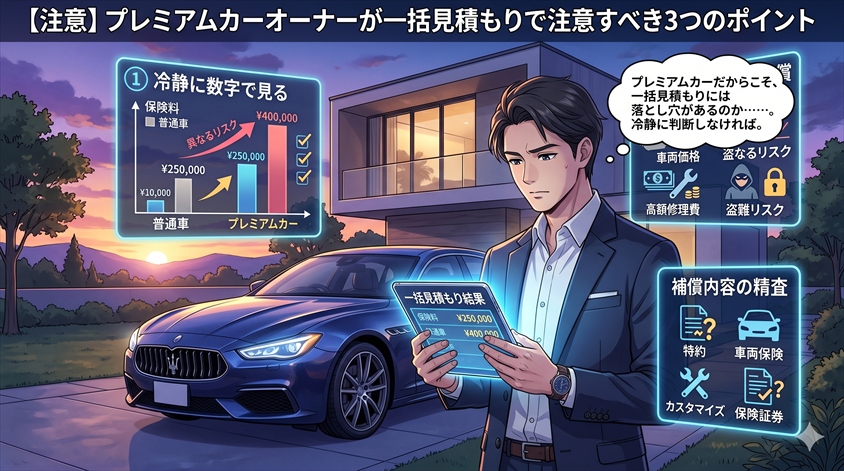

特にプレミアムカー・輸入車・高級車の場合、修理費や部品代が国産の普通車に比べて格段に高くなります。補償内容のズレが、いざ事故のときに「思っていた補償が受けられない」という事態に直結するリスクがあります。金額での比較に加えて、補償の中身を揃えて比較することが必須です。

デメリット③ 入力に時間と手間がかかる

一括見積もりサービスを利用するには、ある程度の情報を入力する必要があります。「思ったより時間がかかった」と感じる人が多いのも事実です。

必要な情報の主なものとして、以下が挙げられます。

- 車検証(車名・型式・年式・初度登録年月・自動車登録番号)

- 現在の保険証券(現在の等級・補償内容・満期日)

- 年間走行距離の目安

- 使用目的(通勤・日常レジャー・業務使用など)

- 運転者の条件(年齢・家族の運転有無・免許色)

これらを手元に用意した状態であれば、入力自体は10〜15分程度で完了します。準備なしに始めると途中で手が止まり、結局入力を途中でやめてしまうことになりがちです。

逆に言えば、事前に上記を手元に揃えておくだけで、この「手間」のデメリットはほぼ解消できます。「いつか使おう」と思っているうちに更新時期を迎えてしまう前に、保険証券と車検証を引き出しから出しておく——それだけで準備は整います。

デメリット④ 掲載されていない保険会社がある

一括見積もりサービスが「すべての自動車保険を比較できる」わけではありません。一括見積もりサービスに参加していない保険会社も存在します。

たとえば、代理店型の大手損保(東京海上日動・損保ジャパン・三井住友海上・あいおいニッセイ同和損保など)は、基本的に代理店を通じた販売を主としているため、一括見積もりサービスに参加していないか、参加していても一部の機能のみ対応というケースがほとんどです。

これはデメリットとして認識しておくべき事実ですが、見方を変えれば「一括見積もりで比較した結果をもとに、代理店型保険会社にも個別相談する」という活用法につなげることもできます。

特にプレミアムカー・輸入車の場合、代理店型の大手損保が提供するロードサービスや事故対応の手厚さを重視するオーナーも少なくありません。一括見積もりの結果を「相場の物差し」として使いながら、代理店での個別相談も並行して行う——こうした二段構えが効果的です。

デメリット⑤ 安さだけで判断しやすい落とし穴

一括見積もりサービスの画面には、各社の保険料が並んで表示されます。このとき、目に飛び込んでくるのはどうしても「保険料の数字」です。

結果として「この会社が一番安いから、ここにしよう」という判断に傾きやすい。しかし自動車保険において、安さは確かに重要ですが、それだけが判断基準になってしまうのは危険です。

保険料が低い会社の中には、事故対応の迅速さ・ロードサービスの範囲・電話対応の品質・修理工場の選択自由度などが他社に劣るケースもあります。保険は「使わなければ安いほど得」ですが、いざ使うときに初めて本当の価値がわかる商品でもあります。

初心者ユーザー

初心者ユーザー保険料が安ければそれでいいんじゃないですか?事故しなければ問題ないし。

自動車専門家 Mr.K車は感情だけで買うと後悔しますが、保険も安さだけで選ぶと後悔します。特にプレミアムカーは修理費が高額になりやすい。いざ事故のとき「こんなはずじゃなかった」とならないよう、補償内容まで必ず確認してください。

プレミアムカーオーナーが一括見積もりで注意すべき3つのポイント

ここからは、プレミアムカー・輸入車・高級車に乗るオーナーに向けた、特有の注意点を解説します。普通車の場合と異なるリスクが存在することを、冷静に数字で見ておきましょう。

① 車両保険の補償額と免責金額を必ず確認する

プレミアムカー・輸入車は、修理費や部品代が国産の普通車と比較して高額になる傾向があります。たとえば輸入車の場合、バンパー交換だけで数十万円になるケースも珍しくありません。

一括見積もりで保険料を比較する際には、車両保険の補償額が現在の車の市場価値に見合っているかどうかを必ず確認してください。また、免責金額の設定(事故のときに自己負担する金額)によって、実質的な補償範囲が大きく変わります。

たとえば「免責金額ゼロ・ゼロ(1回目ゼロ、2回目ゼロ)」と「免責金額5万・10万(1回目5万、2回目10万)」では保険料に差が出ます。保険料が安いほど免責金額が高く設定されていることが多いため、単純な保険料比較だけでは実際の補償力を正確に把握できません。

車両保険の種類(一般型 vs エコノミー型)の違いも重要です。エコノミー型は補償範囲が限定されており、盗難や単独事故(自損)に対応していないケースがあります。輸入車・高級車の場合は一般型を選んでおく方が安心という判断が多いですが、その分保険料は上がります。補償内容と保険料のバランスを冷静に検討してください。

② 事故対応品質・ロードサービスの充実度を比較する

保険料が安い保険会社を選んだとして、事故が起きたときの対応品質が十分かどうかは、見積もりの数字だけでは判断できません。

プレミアムカー・輸入車オーナーにとって特に重要なのが、以下の3点です。

- 正規ディーラーへの入庫対応:輸入車の場合、正規ディーラーでの修理を希望する方が多い。保険会社によっては、指定修理工場以外への入庫時に補償額が変わるケースがあります

- ロードサービスの範囲:レッカー可能距離・宿泊費補助・帰宅費用補助など。高速道路での故障時に最寄りのICまでしか対応していないサービスでは、輸入車オーナーにとって不十分な場合も

- 24時間対応コールセンターの品質:深夜・休日の事故時でも迅速に対応してもらえるかどうか

事故対応品質を比較するには、各保険会社の公式サイトで確認するほか、実際の契約者の口コミを参照するのも有効です。「事故のとき、担当者がすぐに動いてくれた」「修理の手配が早かった」「逆に対応が遅くて困った」という声は、保険料の数字では見えない重要な情報です。

③ 弁護士費用特約・代車費用特約の有無を確認する

特約の有無は、保険料に影響する一方で、いざというときの保護の厚みを大きく左右します。プレミアムカーオーナーにとって特に重要な特約は以下の2つです。

弁護士費用特約は、交通事故の際に相手方との示談交渉や裁判費用を保険でカバーするものです。高級車の場合、修理費・評価損などをめぐるトラブルが発生しやすく、弁護士費用特約があると交渉力が格段に上がります。年間保険料への影響は数千円程度であることが多く、コスパの高い特約の一つです。

代車費用特約は、修理期間中に代車を提供(または費用を補償)するものです。輸入車・プレミアムカーは修理に時間がかかるケースが多く、代車が必要な期間が長くなりやすいという特性があります。代車の日額補償額や補償日数の上限を確認し、現実的な修理期間をカバーできるかどうかを確認してください。

一括見積もりで保険料を比較する際は、これらの特約を含んだ状態での比較を徹底することが、プレミアムカーオーナーにとって特に重要です。特約なしの保険料が安く見えても、特約を加えた実態コストで比較しなければ意味がありません。

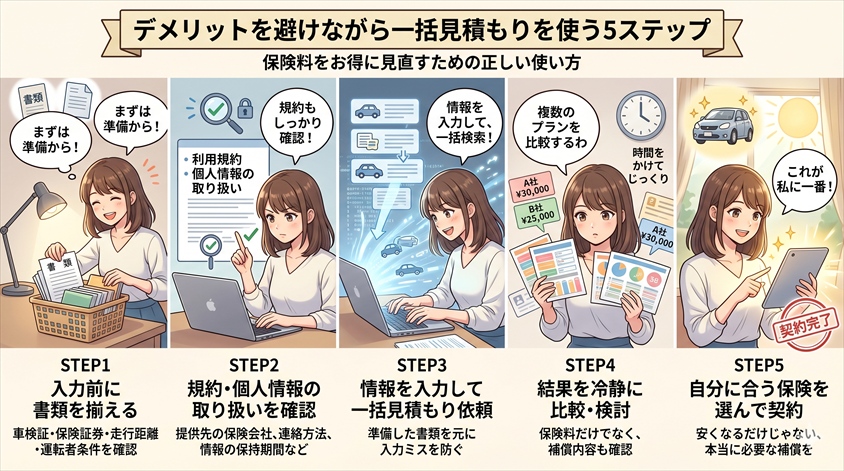

デメリットを避けながら一括見積もりを使う5ステップ

デメリットを理解したうえで、実際に一括見積もりをどう活用すればよいか。具体的な5つのステップで整理します。

車検証・現在の保険証券を手元に用意してください。年間走行距離の目安(直近1年の走行距離)と、運転者の条件(主な運転者の年齢、家族の運転有無)も確認しておきます。この準備があるだけで、入力時間が大幅に短縮され、入力ミスも防げます。

入力前に、サービスの利用規約と個人情報の取り扱いポリシーを必ず確認してください。「情報を提供する保険会社の一覧」「連絡方法の選択肢」「情報の保持期間」などが記載されています。連絡方法をメールのみに設定できる場合は、その設定を利用するとよいでしょう。

補償内容(対人・対物・車両保険の種類・免責金額)と特約(弁護士費用・代車費用・ロードサービスなど)の条件を各社で揃えて比較します。条件が揃っていない状態での金額比較は意味をなしません。見積もり結果が届いたら、金額の前にまず補償条件が同じかどうかを確認することを習慣にしてください。

保険料が同水準の会社が複数あれば、事故対応の評判・ロードサービスの内容・コールセンターの評判などを調べて比較します。自動車保険の比較サイトや口コミサイト(価格.com・みんなの評判など)でのユーザーレビューも参考になります。プレミアムカー・輸入車の場合は特に、正規ディーラーへの入庫対応の有無を確認してください。

一括見積もりの結果は、他社への乗り換えに使うだけでなく、現在加入している保険会社や代理店への見直し相談の材料にもなります。「他社ではこのくらいの保険料で同等の補償が取れる」という事実を持って相談することで、補償内容の改善や保険料の見直しにつながるケースがあります。更新時期の1〜2ヶ月前に動くと、交渉の余裕が生まれます。

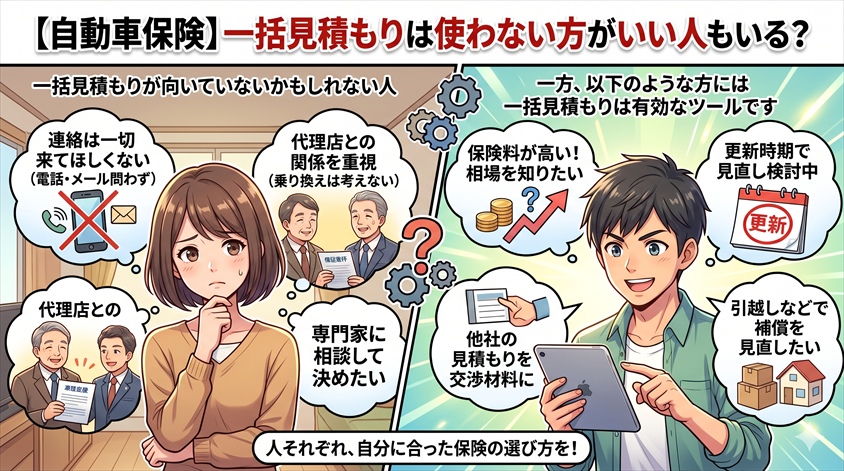

一括見積もりは使わない方がいい人もいる?

正直に言います。一括見積もりが誰にでも向いているわけではありません。以下のような方には、向いていないケースもあります。

一括見積もりが向いていないかもしれない人:

- 保険会社からの連絡が一切来てほしくない(電話・メール問わず)

- 現在の保険会社・担当代理店との関係を重視しており、乗り換えを一切考えていない

- 保険内容について専門家(担当代理店)に相談しながら決めたい

一方、以下のような方には一括見積もりは有効なツールです。

- 保険料が高いと感じており、現在の相場を知りたい

- 更新時期が近づいており、補償内容の見直しを検討している

- 他社の保険料を確認することで、現在の保険会社への交渉材料を作りたい

- 引越し・等級アップ・車両変更などで、保険条件が変わるタイミングにある

「一括見積もりを使うかどうか」ではなく、「自分の状況に合った使い方をするかどうか」という視点で判断するのが正解です。

一括見積もりの結果をどう使うか?賢い活用法

一括見積もりで複数社の見積もりが揃ったあとは、どう動けばよいのでしょうか。単に「安い会社に乗り換える」だけが答えではありません。

活用法① 現在の保険料が相場と比べてどうかを把握する

一括見積もりの最も重要な使い方は、現在の保険料が市場相場と比べて適正かどうかを確認することです。「なんとなく高い気がする」という感覚を、数字で検証する手段として使いましょう。

結果として「現在の保険が他社より安い、または同水準だった」とわかれば、それはそれで安心です。「やはり今の保険が割高だった」とわかれば、見直しのきっかけになります。

活用法② 現在の保険会社・担当代理店への交渉材料にする

一括見積もりの結果を持参して現在の保険会社・代理店に相談することで、補償内容の見直しや保険料の調整につながる可能性があります。

「他社ではこの補償内容でこの保険料だった」という具体的な情報を持って相談すれば、担当者も真剣に検討してくれます。「他社に乗り換えようかと思っている」と伝える必要はありません。「補償内容を見直したい」という姿勢で十分です。

活用法③ 乗り換えるかどうかの判断基準を作る

一括見積もりの結果を踏まえて、乗り換える基準を自分なりに設けておくことも重要です。たとえば「同等の補償内容で年間2万円以上の差があれば乗り換えを検討する」「事故対応の評判が大きく差がある会社への乗り換えは慎重に考える」といった自分なりの基準を持っておくと、感情ではなくデータで判断できるようになります。

自動車保険は、車の維持費の中でも大きな割合を占める費用の一つです。年間走行距離・使用目的・車の価値・補償のニーズに合わせて定期的に見直す習慣をつけることが、長い目でみたカーライフの質につながります。

なお、自動車保険を含む車の維持費全体を見直したいなら、高速道路をよく使う方には高速情報協同組合の法人ETCカードの活用も視野に入れてみてください。維持費の各項目をひとつひとつ点検することが、プレミアムカーを長く快適に乗り続けるための基本です。

まとめ:デメリットを理解したうえで、賢く使おう

自動車保険の一括見積もりには、次のようなデメリットが存在します。

- 複数の保険会社から連絡が来る可能性がある

- 各社の見積もり条件が完全に一致するとは限らない

- 入力に時間と手間がかかる

- 掲載されていない保険会社がある

- 安さだけで判断しやすい落とし穴がある

しかしこれらのデメリットは、事前の準備と正しい使い方で、そのほとんどを回避できます。一括見積もりは「安い保険に無理やり乗り換えるためのツール」ではなく、「現在の保険料と補償内容が適正かどうかを確認するための相場チェックツール」として捉えるのが正解です。

特にプレミアムカー・輸入車・高級車に乗るオーナーにとっては、保険料の安さよりも補償内容・事故対応品質・特約の充実度が重要です。「安くなった」という結果だけに喜ばず、補償内容が同水準であることを確認したうえで判断することが、後悔しない保険選びの基本です。

最終的に大切なのは、「一括見積もりを使うかどうか」ではなく、「自分の車とカーライフに合った保険を選ぶために、どのように一括見積もりを活用するか」という視点を持つことです。デメリットを理解し、準備を整えてから使えば、一括見積もりは確かに有効な保険見直しのきっかけになります。

よくある質問(FAQ)

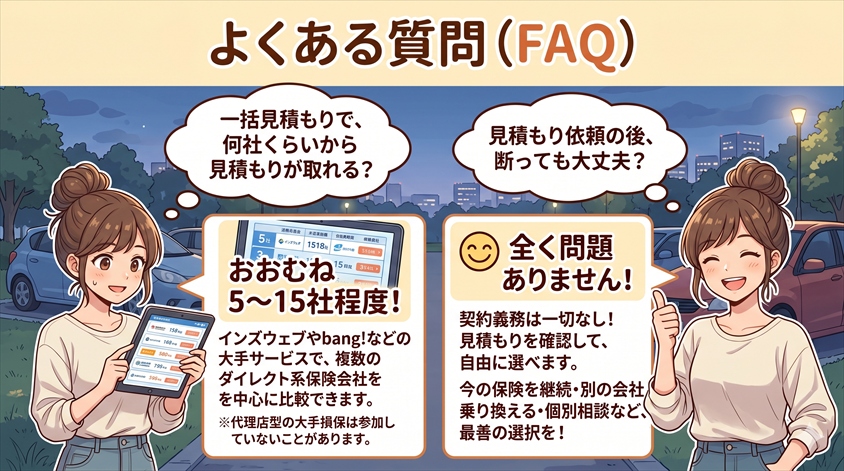

- 一括見積もりは何社くらいから見積もりが取れますか?

-

サービスによって異なりますが、おおむね5〜15社程度です。インズウェブや保険スクエアbang!などの大手サービスでは、複数のダイレクト系保険会社を中心に比較できます。ただし、代理店型の大手損保は一括見積もりサービスに参加していないことが多いため、すべての保険会社を一度に比較できるわけではありません。

- 見積もりを依頼した後、断っても問題ありませんか?

-

問題ありません。見積もりを取ること自体に契約の義務は一切ありません。見積もりを確認したうえで、現在の保険を継続する・別の会社に乗り換える・気になる会社に個別相談するなど、自分にとって最善の選択を自由に行えます。

- 一括見積もりを使うと保険料は必ず安くなりますか?

-

必ずしも安くなるとは限りません。現在の等級・補償内容・車種・年齢・走行距離などの条件によっては、他社でも大きな差が出ないケースもあります。一括見積もりは「安くなる保証」をするものではなく、「現在の保険料が市場相場と比べてどうか」を確認するためのツールとして捉えることが重要です。

- 個人情報は安全に管理されていますか?

-

大手の一括見積もりサービスはSSL暗号化通信を採用しており、個人情報保護法に基づいた管理体制を持っています。ただし、入力した情報は提携保険会社に共有されます。利用前に各サービスのプライバシーポリシーを確認し、情報がどの会社に提供されるかを把握しておくと安心です。

- 輸入車・外車でも一括見積もりは使えますか?

-

はい、使えます。ただし、輸入車の場合は保険料が国産車より高くなることが多く、サービスによっては対応している保険会社の数が限られる場合もあります。輸入車オーナーは特に、車両保険の補償額・免責金額・正規ディーラーへの入庫対応の有無を重点的に確認することをおすすめします。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

-

地震発生時の車の対応まとめ|停車手順から防災グッズの選び方まで

-

自動車保険どこがいい?プレミアムカー向け比較と確認ポイント

-

自動車保険見直し2026!失敗しない5ステップと補償の選び方

-

自動車保険の中断証明書で損をする人の特徴と等級別の対処法

-

【2026年最新】自動車保険が値上がりした理由と保険料を抑える見直し術

-

自動車保険の自転車特約で家族まで補償されるか正しく確認する方法

-

20代の自動車保険が高い理由と、後悔しない安くし方

-

自動車保険の更新がそのまま高い5つの原因と対策

-

自動車保険の乗り換えで等級を引き継ぐ方法と失敗しない5ステップ

-

車両保険は必要か?プレミアムカーオーナーが知るべき判断基準

いまや猛暑の必需品!車内の暑さ対策に、ドンキのサンシェードをチェックしてみませんか?

エンジンオイル不足はいつまで?原因と今できる対策を解説します。