初めて自分の車を持ち、いざ自動車保険の見積もりを取ってみたら「えっ、こんなに高いの?」と固まってしまった。20代の方であれば、多くがこの瞬間を経験します。同年代の友人と比べても、車の維持費の中で保険料の負担はかなり大きく感じられるはずです。

結論からお伝えすると、20代の自動車保険が高くなりやすいのは事実です。ただし、それには明確な理由があり、理由を理解すれば「見直せる部分」と「削ってはいけない部分」をきちんと切り分けられます。本記事では、安さだけを追い求めて大切な補償を削ってしまう失敗を防ぎつつ、無駄を省いて納得感のある保険に整えていく考え方を、データを交えて丁寧に解説していきます。

車購入検討者

車購入検討者見積もりが高くて驚きました…。でも補償を削るのはちょっと怖くて。初心者でも大丈夫でしょうか?

自動車専門家 Mr.K

自動車専門家 Mr.Kその不安はとても大切な感覚です。安さ最優先で補償を削るのではなく、必要な補償を守りながら無駄を省く。この順番さえ守れば、初心者の方でも安心して見直せますよ。

この記事でわかること!

- 20代の自動車保険が高くなる5つの根本的な理由

- 絶対に削ってはいけない補償と、見直せる補償の切り分け方

- 保険料を無理なく安くするための9つの具体的なポイント

- 相場を知り、自分に合った保険を見つける最初の一歩

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

20代の自動車保険はなぜ高いのか?5つの根本的な理由

まず大切なのは、「高い」という事実を否定せずに正直に向き合うことです。なぜ高いのかを理解しないまま見直そうとすると、本来削ってはいけない補償まで削ってしまいがちだからです。ここでは20代の保険料が高くなる5つの理由を、ひとつずつ整理していきます。

①統計的な事故リスクによる年齢条件割増

20代の保険料が高い最大の理由は、統計的な事故リスクの高さです。各種事故統計を見ると、運転経験の浅い20〜21歳の年代は、他の年代と比べて事故率が高い傾向にあります。保険は加入者全体で risk を分け合う仕組みのため、事故率の高い年代の保険料はどうしても高く設定されます。

保険会社はこのリスクを「年齢条件」という形で保険料に反映しています。一般的には「全年齢補償」「21歳以上補償」「26歳以上補償」「35歳以上補償」といった区分があり、補償対象となる運転者の年齢が上がるほど保険料は安くなります。

初心者ユーザー

初心者ユーザーじゃあ20歳の自分が「21歳以上補償」を選べば安くなるってこと?

自動車専門家 Mr.K残念ながらそれはできません。年齢条件は「運転する人の年齢を下限で区切る」ものなので、20歳の方が運転するなら「21歳以上補償」は使えず、原則「全年齢補償」になります。21歳の誕生日を迎えて初めて「21歳以上補償」が選べるようになるのです。

②等級が低い(新規加入は6等級スタート)

2つ目の理由は「等級」です。自動車保険にはノンフリート等級制度があり、1〜20等級まで(一部は条件により異なります)で区分され、等級が高いほど割引率が大きくなります。そして新規で加入する場合、原則6等級からのスタートとなります。

6等級は割引率が小さく、むしろ割増になるケースもあるため、ベテランドライバーと同じ条件でも保険料が高くなります。これは20代だから不利というより「保険の加入歴が浅いから」という側面が大きいのです。

| 等級 | 割引・割増の傾向(目安) |

| 6等級(新規) | 割引が小さい、または割増になることも |

| 7〜10等級 | 徐々に割引率が大きくなる |

| 11〜15等級 | 割引率がさらに拡大 |

| 16〜20等級 | 最大クラスの割引率 |

上記はあくまでも目安であり、割引率は保険会社や事故有・無の区分によって大きく異なります。重要なのは、1年間無事故・無違反で過ごすと翌年に1等級上がり、保険料が少しずつ下がっていくという点です。つまり、最初の数年を安全運転で乗り切れば、保険料は着実に下がっていく見込みがあるということです。

③車両保険の有無と料率クラスの影響

3つ目は車両保険の有無です。車両保険は自分の車の修理費などを補償するもので、これを付けると保険料は大幅に上がります。見積もりが高いと感じた場合、車両保険の有無が大きく影響していることは少なくありません。

さらに、車種ごとに「型式別料率クラス」が設定されており、車種によって保険料が変わります。事故や盗難のリスクが高いとされるスポーツカーや、修理費が高くなりやすい輸入車は料率クラスが高くなりやすく、結果として保険料も高くなる傾向があります。

④使用目的・走行距離の申告内容

4つ目は使用目的と走行距離です。自動車保険では「日常・レジャー使用」「通勤・通学使用」「業務使用」といった使用目的を申告し、これによって保険料が変わります。一般的に、車に乗る頻度が高くなるほどリスクが上がるとみなされ、保険料も上がる傾向にあります。

ここで注意したいのは、安くしたいからといって実態と異なる申告をしてはいけないという点です。事実と異なる申告は、いざという時に補償が受けられない原因になりかねません。正確に申告することが、結果的に自分を守ることにつながります。

⑤ダイレクト型か代理店型かの選択

5つ目は、保険の加入チャネルです。自動車保険には大きく「代理店型」と「ダイレクト型(通販型)」があります。代理店型は担当者による手厚いサポートが受けられる反面、その分のコストが保険料に含まれ、高くなる傾向があります。

一方ダイレクト型は、ネットや電話で自分で手続きを進めるため、その分保険料が抑えられる傾向にあります。ただし契約内容の選択や事故対応の窓口とのやり取りを自分で進める必要があるため、自己完結できる方に向いています。どちらが正解ということはなく、自分のスタイルに合うほうを選ぶことが大切です。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

20代の自動車保険料の相場はどのくらい?

「高い」と感じても、そもそも相場が分からなければ、自分の見積もりが妥当なのか判断できません。ここでは相場の考え方を整理します。

年齢の節目で変わる保険料の考え方

20代の保険料は、年齢の節目で段階的に変わっていきます。ポイントとなるのは、選べる年齢条件が変わるタイミングです。

- 20歳:原則「全年齢補償」となり、保険料は最も高くなりやすい時期

- 21歳:「21歳以上補償」が選べるようになり、負担が一段下がる節目

- 25歳:26歳以上補償に向けて、もうすぐ大きな節目を迎える時期

- 26歳:「26歳以上補償」が選べるようになり、保険料が大きく下がりやすい節目

このように、21歳と26歳は保険料が下がりやすい大きな節目です。今が高くても、安全運転を続けながら年齢を重ねることで負担は和らいでいく見込みがあると知っておくと、気持ちも少し楽になるはずです。

補償内容の違いで保険料はどれくらい変わるか?

保険料は補償内容によっても大きく変わります。中でも影響が大きいのが車両保険の有無です。車両保険を付けると付けない場合に比べて保険料がかなり上がるため、「車両保険あり・なし」のどちらで見積もるかによって、提示される金額の印象は大きく変わります。

つまり、同じ20代でも「どんな車で、どんな補償を、どんな条件で組むか」によって保険料は大きく異なります。だからこそ、自分の条件で実際に相場を知ることが、見直しの最初の一歩になります。

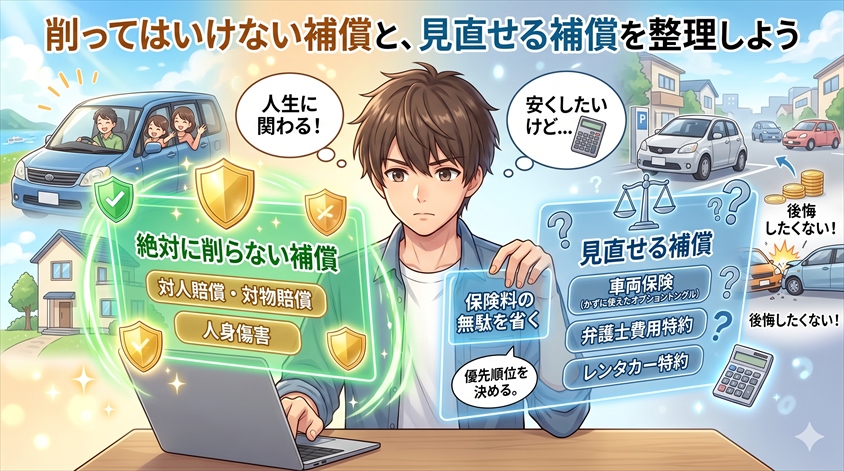

削ってはいけない補償と、見直せる補償を整理しよう

保険料を安くしようとするとき、最も避けたいのが「削ってはいけない補償を削ってしまう」ことです。ここを間違えると、万が一のときに人生を左右しかねません。まずは補償の優先順位をはっきりさせましょう。

絶対に削ってはいけない補償(対人賠償・対物賠償)

結論から言えば、対人賠償保険と対物賠償保険は、原則「無制限」で備えるべき補償です。これだけは保険料を安くしたいからといって削ってはいけません。

理由は、賠償額が極めて高額になり得るからです。死亡事故や後遺障害を伴う重大な人身事故では、賠償額が数億円に達する判例も存在します。また、対物事故でも、店舗や高額な積荷、線路設備などに損害を与えた場合、賠償額が大きく膨らむことがあります。

対人賠償・対物賠償は「無制限」が基本。月々の差額はわずかでも、いざという時に守ってくれる最も重要な補償です。安さのために削る対象には絶対にしないでください。

状況に応じて検討できる補償(人身傷害・車両保険・特約)

一方で、状況に応じて検討の余地があるのが、人身傷害補償・車両保険・各種特約です。これらは「不要」という意味ではなく、自分の状況に照らして必要性を見極める対象という位置づけです。

- 人身傷害補償:手厚い補償ですが、勤務先の福利厚生や健康保険・労災との関係も踏まえて金額設定を検討

- 車両保険:車の価値や貯蓄状況によって、付ける・付けないを判断(後述します)

- 各種特約:弁護士費用特約や個人賠償責任特約などは、他の保険やクレジットカード付帯と重複していないか確認

特に特約は、自動車保険・火災保険・クレジットカードなどで重複しがちです。同じ補償に二重で支払っていないかを確認するだけでも、無駄を省ける可能性があります。

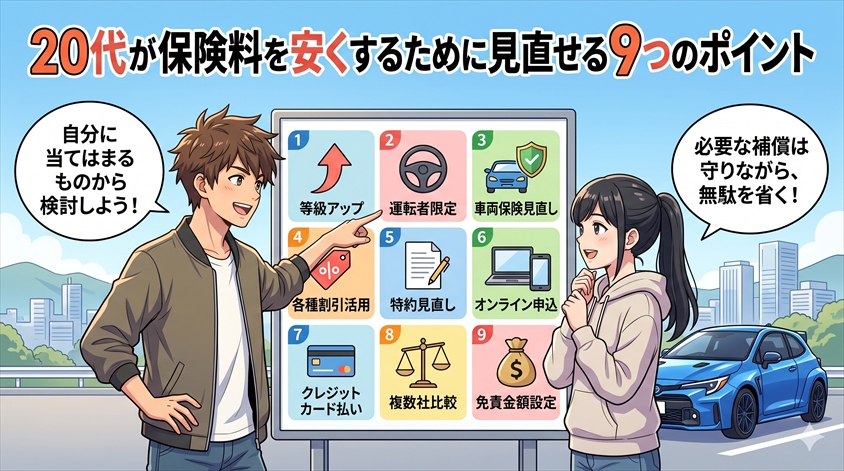

20代が保険料を安くするために見直せる9つのポイント

ここからは、必要な補償を守りながら無駄を省くための具体的な見直しポイントを9つ紹介します。すべてを行う必要はなく、自分に当てはまるものから検討してみてください。

①運転者限定を設定する

運転する人を限定すると、保険料を抑えられる可能性があります。たとえば「本人限定」「本人・配偶者限定」などを設定すると、補償対象が絞られる分、保険料が下がる傾向にあります。自分しか運転しないのであれば、本人限定は有力な選択肢です。ただし、限定範囲外の人が運転して事故を起こすと補償されないため、実態に合わせて設定することが大切です。

②年齢条件を正確に設定する

年齢条件は、その車を運転する最も若い人の年齢に合わせて設定します。たとえば運転者が自分一人で26歳以上なら「26歳以上補償」を選ぶことで保険料を抑えられます。逆に、若い家族が運転する可能性があるのに条件を上げてしまうと、その人の事故が補償されません。安さだけでなく、誰が運転するかを正確に反映させることがポイントです。

③使用目的を正確に申告する

使用目的は、実態に合わせて正確に申告します。週末しか乗らないのに「通勤・通学使用」にしていると、本来より高い保険料を払っている可能性があります。逆に、実際は通勤に使っているのに「日常・レジャー使用」にするのは不適切な申告にあたります。あくまで実態に合わせることが、適正な保険料への近道です。

④免許証の色による割引(ゴールド免許割引)

多くの保険会社では、ゴールド免許の人を対象にした「ゴールド免許割引」が用意されています。20代でも、無事故・無違反を続けてゴールド免許を取得できれば、この割引の対象になり得ます。日々の安全運転が、免許の色という形で保険料にも反映されるわけです。安全運転は事故を防ぐだけでなく、家計にもやさしいということですね。

⑤車両保険のタイプと免責金額を見直す

車両保険を付ける場合は、補償タイプと免責金額の設定で保険料が変わります。補償範囲を絞った「エコノミー型」を選んだり、自己負担額である免責金額を設定したりすると、保険料を抑えられます。ただし、補償が薄くなる側面もあるため、いざという時に自分で負担できる範囲かどうかを踏まえて判断することが大切です。

⑥特約の重複をチェックする

前述のとおり、弁護士費用特約や個人賠償責任特約などは、他の保険やクレジットカードと重複していることがあります。同じ補償に重ねて加入していると、その分が無駄になります。契約内容を一度棚卸しして、重複している特約がないか確認しましょう。重複を外すだけで、補償を維持したまま保険料を下げられる場合があります。

⑦一括払いに切り替える

保険料の支払い方法を月払いから年一括払いに変えると、トータルの保険料が安くなることがあります。多くの場合、月払いには分割手数料が上乗せされているためです。家計に余裕があれば、年一括払いを選ぶことで支払総額を抑えられる可能性があります。無理のない範囲で検討してみてください。

⑧ネット割引・証券不発行割引を活用する

ダイレクト型の保険を中心に、インターネットで申し込むと適用される「ネット割引」や、保険証券を紙で発行しないことで適用される「証券不発行割引」などが用意されていることがあります。手続きの手間はほとんど変わらないのに割引が受けられるため、活用しやすい見直しポイントです。申し込み時に割引の有無を確認してみましょう。

⑨ダイレクト型(通販型)保険を検討する

最後に、ダイレクト型保険の検討です。代理店型に比べて保険料が抑えられる傾向があり、見直し効果が大きくなりやすいポイントです。一方で、契約内容を自分で選び、事故対応の窓口とも自分でやり取りする必要があります。サポートの手厚さと保険料のバランスを見て、自分に合うほうを選びましょう。

車購入検討者こんなにポイントがあるんですね。全部やらなきゃダメですか?

自動車専門家 Mr.Kいいえ、全部やる必要はありません。自分に当てはまるものを選ぶだけで十分です。大事なのは、対人・対物の無制限は守ったうえで、無駄な部分だけを省くという順番ですよ。

車両保険は付けるべき?20代のための判断軸

保険料への影響が大きい車両保険は、多くの方が悩むポイントです。ここでは判断の軸を整理します。

一般型・エコノミー型・免責設定・なしの違いを理解する

まず、車両保険には補償範囲によっていくつかのタイプがあります。違いを表で整理してみましょう。

| タイプ | 補償範囲の傾向 | 保険料の傾向 |

| 一般型 | 自損事故・当て逃げなど幅広く補償 | 高め |

| エコノミー型 | 車対車の事故など範囲を限定 | 一般型より安め |

| 免責設定あり | 自己負担額を設定して補償 | 免責なしより安め |

| 車両保険なし | 自分の車の損害は補償されない | 最も安い |

上記はあくまでも一般的な傾向であり、補償内容や名称は保険会社によって異なります。補償が手厚いほど保険料は上がり、絞るほど下がるという関係を押さえておきましょう。

車の価値・ローン・貯蓄・使い方で判断する

車両保険を付けるかどうかは、次の観点で判断すると整理しやすくなります。

- 新車・ローン中の車 → 修理や買い替えの負担が大きいため、付けることを推奨

- 中古・低価格の車で、貯蓄に余裕がある → 「なし」も選択肢になり得る

- スポーツカー・輸入車 → 修理費が高くなりやすいため、付けることを推奨

ポイントは、「もし車が大きく損傷したとき、自分の貯蓄で修理・買い替えができるか」という視点です。自己負担で対応するのが難しい状況であれば、車両保険の必要性は高まります。逆に、車の価値が低く、いざという時も貯蓄で対応できるなら、保険料とのバランスで「なし」を選ぶ判断もあり得ます。

親の等級を引き継げる?等級継承の条件と注意点

20代の保険料を大きく下げられる可能性があるのが、親の等級を引き継ぐ「等級継承」です。条件が合えば、6等級スタートよりはるかに有利な等級から始められます。

等級継承ができる条件

等級継承は、一般的に同居している親族間で行えるとされています。たとえば、親が長年無事故で育ててきた高い等級の契約を子が引き継ぎ、親は新たに別の車で契約し直す、といった形です。これにより、子は高い等級から、つまり大きな割引を受けた状態から保険を始められる可能性があります。

等級継承が認められる代表的な条件は、おおむね次のとおりです。

- 引き継ぐ相手が「同居の親族」など、一定の関係にあること

- 車の名義や記名被保険者の変更が条件を満たしていること

- 所定の手続きを期限内に行うこと

等級継承の注意点と確認すること

注意したいのは、等級継承の細かいルールが保険会社によって異なる点です。「同居」の判断基準や、必要書類、タイミングなどに違いがあり、別居している場合は原則として引き継げないケースが多くなります。

自動車専門家 Mr.K等級継承は条件が細かく、各社でルールが異なります。「引き継げると思っていたのにできなかった」という事態を避けるためにも、実行前に必ず保険会社・代理店に確認することをおすすめします。

スポーツカー・輸入車の保険料が高い理由と事前確認の重要性

「かっこいいスポーツカーや輸入車に乗りたい」という方も多いでしょう。ただし、これらは保険料が高くなりやすい点を理解しておく必要があります。

初心者ユーザー憧れのスポーツカー、かっこいい!でも保険料ってそんなに変わるんですか?

料率クラスが保険料に与える影響

前述のとおり、車種ごとに「型式別料率クラス」が設定されています。スポーツカーは出力が高く事故リスクが高いと評価されやすく、輸入車は部品代や修理費が高くなりやすいため、料率クラスが高くなる傾向があります。料率クラスが高いと、同じ補償内容でも保険料は高くなります。

購入前に保険料シミュレーションをしておく重要性

だからこそ、車を購入する前に保険料のシミュレーションをしておくことを強くおすすめします。車両価格や燃費だけでなく、保険料を含めた維持費全体で考えることが、後悔しない車選びのポイントです。

自動車専門家 Mr.K車本体の値段で予算ぎりぎりまで使ってしまい、保険料を見て「こんなに高いとは…」と後悔する方は少なくありません。憧れの車だからこそ、購入前に保険料まで含めて見積もっておくと安心ですよ。

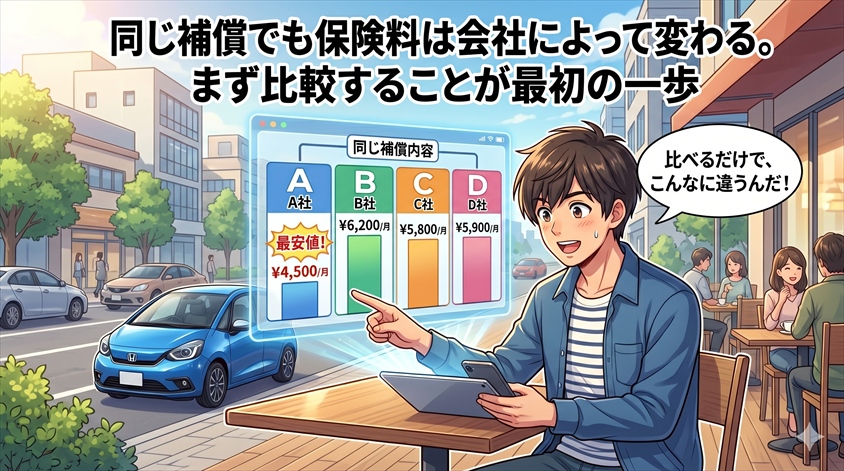

同じ補償でも保険料は会社によって変わる。まず比較することが最初の一歩

ここまで見直しのポイントを紹介してきましたが、実はもうひとつ大きな要素があります。それは「同じ補償内容でも、保険会社によって保険料が変わる」という事実です。

なぜ同じ条件でも保険会社によって保険料が変わるのか

保険会社はそれぞれ、独自のリスク評価や事業構造、割引制度を持っています。そのため、同じ年齢・同じ車・同じ補償内容でも、提示される保険料は会社ごとに異なります。1社だけの見積もりでは、それが高いのか安いのか判断できません。複数社を比べて初めて、自分にとっての適正な相場が見えてきます。

一括見積もりで比較するときに見るべきポイント

複数社を効率よく比較するなら、一括見積もりサービスが便利です。比較する際は、単に金額の安さだけでなく、次の点もあわせて確認しましょう。

- 対人・対物が無制限になっているか(ここは妥協しない)

- 必要な補償・特約が揃っているか、不要な重複がないか

- 事故対応やロードサービスなど、サポート内容はどうか

複数社の見積もりを一度に取れるサービスとしては、インズウェブの自動車保険一括見積もりが知られています。一度の入力で複数社の見積もりを比較できるため、自分の条件での相場を把握する最初の一歩として活用しやすいでしょう。

まとめ:20代の保険選びは「削る」ではなく「整える」

20代の自動車保険が高くなりやすいのは事実ですが、その背景には年齢条件・等級・車両保険・使用目的・加入チャネルといった、理解できる理由があります。そして、理由が分かれば「削ってはいけない補償」と「見直せる部分」を切り分けられます。

大切なのは、安さだけを追って大事な補償を削ることではありません。対人・対物の無制限という土台を守りながら、運転者限定や使用目的、各種割引、特約の重複といった無駄を省いて「整える」こと。これが、後悔しない保険選びの本質です。

自動車専門家 Mr.Kまずは自分の条件で相場を知ることから始めましょう。インズウェブの一括見積もりで複数社をまとめて比較すれば、いまの保険料が高いのかどうかが見えてきます。そこが「整える」第一歩ですよ。

なお、保険料の金額はあくまでも目安であり、条件によって大きく異なります。等級継承などの制度の詳細は、最終的に保険会社・代理店に確認することをおすすめします。納得のいく一台、そして納得のいく保険とともに、安心してカーライフを楽しんでください。

よくある質問(FAQ)

- 20代の自動車保険はどこが安いですか?

-

一概に「ここが一番安い」とは言えません。同じ条件でも保険会社によって保険料が異なり、年齢・車種・補償内容・等級などの条件によって最適な会社は変わるためです。一括見積もりで複数社を比較し、自分の条件で最も納得できる会社を選ぶのがおすすめです。

- 新規加入で等級はいくつからスタートしますか?

-

原則として6等級からのスタートです。6等級は割引率が小さいため保険料が高めになりますが、1年間無事故・無違反で過ごすと翌年に1等級上がり、保険料は少しずつ下がっていきます。条件が合えば、親の等級を引き継ぐ「等級継承」でより有利な等級から始められる場合もあります。

- 車両保険は付けないと損ですか?

-

必ずしも損とは言えません。新車やローン中の車、スポーツカー・輸入車は付けることをおすすめしますが、中古で価値が低く、貯蓄に余裕がある場合は「なし」も選択肢になり得ます。「車が大きく損傷したとき、自分の貯蓄で対応できるか」を基準に判断するとよいでしょう。

- 親の等級を引き継ぐことはできますか?

-

同居の親族間など、一定の条件を満たせば引き継げる場合があります。ただし、細かいルールは保険会社によって異なり、別居だと原則引き継げないことが多いです。実行前に必ず保険会社・代理店に確認することをおすすめします。

- 一括見積もりをすると電話が大量に来ますか?

-

連絡方法はサービスや入力内容によって異なります。多くの一括見積もりサービスでは、見積もり結果はメールで受け取れる形が中心です。連絡手段の希望を選べる場合もあるため、申し込み時に連絡方法に関する案内を確認しておくと安心です。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

-

地震発生時の車の対応まとめ|停車手順から防災グッズの選び方まで

-

自動車保険どこがいい?プレミアムカー向け比較と確認ポイント

-

自動車保険見直し2026!失敗しない5ステップと補償の選び方

-

自動車保険の中断証明書で損をする人の特徴と等級別の対処法

-

【2026年最新】自動車保険が値上がりした理由と保険料を抑える見直し術

-

自動車保険の自転車特約で家族まで補償されるか正しく確認する方法

-

20代の自動車保険が高い理由と、後悔しない安くし方

-

自動車保険の更新がそのまま高い5つの原因と対策

-

自動車保険の乗り換えで等級を引き継ぐ方法と失敗しない5ステップ

-

車両保険は必要か?プレミアムカーオーナーが知るべき判断基準

いまや猛暑の必需品!車内の暑さ対策に、ドンキのサンシェードをチェックしてみませんか?

エンジンオイル不足はいつまで?原因と今できる対策を解説します。