「車両保険、今年も更新するべきか……」

保険の更新通知が届くたびに、そう迷う方は少なくありません。毎年支払う数万円の保険料。「一度も使っていないのに、本当に必要なのか」という疑問。かと思えば、「プレミアムカーを傷つけてしまったら、修理費はいったいいくらになるのか」という不安も頭をよぎる。

この記事では、「車両保険は必要か」という問いに対して、「全員に必要」とも「全員に不要」とも断定しません。車両保険の必要性は、乗っている車の価値、修理費の大きさ、自己負担できる貯蓄、ローン・残クレの残債、駐車環境、そして災害リスクによって、人によって異なるからです。

大切なのは、「なんとなく入っておく」でも「保険料が高いから何となく外す」でもなく、自分の車と家計に合う補償を、根拠を持って選ぶことです。それを判断するための材料を、この記事でしっかり整理していきます。

この記事でわかること!

- 車両保険が必要な人・不要な人を見分ける判断基準

- プレミアムカー・輸入車での修理費の現実と車両保険の費用対効果

- 一般型・エコノミー型・免責金額の違いと、保険料を賢く抑える調整方法

- ローン・残クレ利用中に特に注意すべき全損リスクのポイント

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

車両保険とは何か|対人・対物賠償との違いをまず整理する

「車両保険に入っているから、事故を起こしても大丈夫」と思っている方がいます。しかし、車両保険が補償する範囲は、多くの方が思っているよりも限定的です。まずはここを整理しましょう。

自動車保険は、大きく分けて4つの補償で構成されています。

| 補償の種類 | 何を補償するか |

| 対人賠償 | 事故で他人を死傷させた場合の損害賠償 |

| 対物賠償 | 事故で他人の財物(車・建物等)を壊した場合の損害賠償 |

| 人身傷害 | 自分や同乗者がケガをした場合の治療費・休業損害等 |

| 車両保険 | 自分の車が損傷・盗難・全損になった場合の修理費・再取得費用 |

対人・対物・人身傷害は、他人や自分のケガに備える補償です。それに対して車両保険は、「自分の車」そのものに備える補償です。この区別を理解しておくことが、「必要か不要か」を判断する出発点になります。

車両保険がない状態で自分の車が損傷した場合、修理費はすべて自己負担となります。相手方がいて相手に過失がある場合は相手の対物賠償から補償されますが、自分の過失による自損事故、当て逃げ(相手不明)、自然災害、盗難は、車両保険がなければ一切補償されません。

一般型とエコノミー型の補償範囲の違い

車両保険には「一般型(車対車+A)」と「エコノミー型(車対車)」の2種類があります。両者の最大の違いは、補償できる事故の範囲です。

| 補償内容 | 一般型 | エコノミー型 |

| 相手がいる衝突・接触事故 | ◎ | ◎ |

| 自損事故(電柱への衝突など) | ◎ | × |

| 当て逃げ(相手不明) | ◎ | × |

| 盗難 | ◎ | × |

| 台風・洪水・ひょうなどの自然災害 | ◎ | × |

| 飛び石・落下物による損害 | ◎ | × |

| 火災・爆発 | ◎ | × |

エコノミー型は「相手の車が特定できる事故」しか補償しません。つまり、駐車場でぶつけられて相手が逃げた場合(当て逃げ)や、台風でボンネットが凹んだ場合は、エコノミー型では補償されないのです。

「保険料を抑えたいからエコノミー型にした」という方が、いざ当て逃げされて「補償されない」と気づくケースは少なくありません。自分の駐車環境や居住地の気候リスクを踏まえて、どちらを選ぶかを判断することが大切です。

車購入検討者

車購入検討者エコノミー型にしようかと思っていたんですが、当て逃げが補償されないってことは、駐車場が心配な私には向かないかもしれませんね。

免責金額の設定とは何か

車両保険には「免責金額」という設定があります。免責金額とは、修理費のうち自分が自己負担する金額の下限です。

たとえば、免責金額を「5万円」に設定している場合、修理費が15万円なら保険から支払われるのは「15万円-5万円=10万円」です。修理費が3万円の場合は保険から1円も支払われません(3万円は免責金額以下のため全額自己負担)。

免責金額の主な設定パターンは以下の通りです。

- 0円(免責なし):どんな小さな修理でも全額補償される。保険料は最も高い。

- 5万円:5万円以上の修理費から差し引いて補償。保険料はやや低くなる。

- 10万円:10万円以上の修理費から差し引いて補償。保険料はさらに低くなる。

- 0-10万円型:1回目は0円、2回目以降は10万円。初回事故への備えが厚い設定。

免責金額を上げることで保険料を下げながら、大きな損害には備えるという「中間の選択肢」があります。「入るか外すか」の二択だけではなく、この免責金額の調整という方法も、後ほど詳しく紹介します。

車両保険が「必要な人」の判断基準

「車両保険が必要か」を判断するための基準は、大きく5つの視点から考えることができます。自分がどれに当てはまるかを確認しながら読み進めてみてください。

新車・高年式車に乗っている場合

結論から言えば、購入から5年以内の新車・高年式車には、車両保険の必要性が高いと考えられます。

その理由はシンプルで、車両時価が高いからです。購入直後の車は時価が高く、万が一の事故で全損になった場合、補償される保険金も高額になります。逆に言えば、車両保険がない状態で全損になると、高額な車を一台丸ごと失うリスクを自分で負うことになります。

また、新車購入時には「新価特約(新価払い)」を付帯できる保険会社があります。この特約を付けると、事故で全損になっても同等の新車を購入できる金額が支払われます(通常の車両保険は時価での補償)。新車を購入した際には、この特約の有無も確認しておきましょう。

プレミアムカー・輸入車に乗っている場合

ここが、この記事でとくに伝えたい部分です。プレミアムカー・高級車・輸入車の修理費は、国産コンパクトカーと比べて大幅に高額になることが多いのです。

「ちょっとした擦り傷なら大したことない」と思われがちですが、プレミアムカーでは軽微な損傷でも修理費が跳ね上がるケースがあります。その理由は主に3つです。

- 部品代が高額:輸入車・プレミアムカーの純正部品は、国産車と比べて1.5〜3倍以上高いケースが多い。フロントバンパー交換で20〜40万円、ドアパネル交換で15〜30万円になることも珍しくない

- 先進安全装備の修理費が高い:フロントバンパーやドアミラーにカメラ・ミリ波レーダー・超音波センサーが内蔵されているプレミアムカーは、ちょっとした衝突でこれらの装備が損傷する。センサー類のキャリブレーション(再調整)も含めると、修理費が一気に膨らむ

- 輸入車は部品調達に時間がかかる:海外から部品を取り寄せる必要がある場合、修理完了まで数週間〜数ヶ月かかることがある。その間の代車費用も考慮する必要がある

たとえば、コインパーキングでバックした際に後方の車止めにぶつかり、リアバンパーとリアセンサー(駐車支援システム)が損傷したとします。国産コンパクトカーであれば修理費は5〜10万円程度かもしれませんが、輸入プレミアムセダンの場合は、バンパー交換+センサー交換+キャリブレーション費用で30〜50万円になることがあります。

「そんなはずはない」と思われる方もいらっしゃるかもしれません。しかし、これは決して珍しいケースではありません。プレミアムカー・輸入車に乗っているということは、修理費もプレミアムであることを理解しておく必要があります。

プレミアムカー・輸入車の修理費の目安(参考)

以下はあくまでも参考値です。車種・年式・ディーラー・損傷の程度によって大きく異なります。

- フロントバンパー交換(塗装込み):20〜50万円

- リアバンパー交換(センサー含む):25〜50万円

- ドアパネル交換(塗装込み):15〜35万円

- ヘッドライトユニット交換:20〜60万円(アダプティブ系は特に高額)

- ドアミラー交換(カメラ付き):10〜25万円

- ホイール交換(1本):5〜20万円

ローン・残クレ(残価設定クレジット)を利用している場合

初心者ユーザー

初心者ユーザー残クレって、事故で全損になったらどうなるんですか?

ローンや残価設定クレジット(残クレ)を利用して車を購入している場合、車両保険の重要性はさらに高くなります。

その理由は、「保険金額とローン残債のギャップ」にあります。購入直後はローン残債が多い一方、車両時価は購入時から少しずつ下がっていきます。万が一、事故で車が全損になった場合、保険金として受け取れるのは「事故時点の車両時価」です。

たとえば、車両価格500万円のプレミアムカーを残クレで購入し、2年後に全損事故に遭ったとします。このとき、

- ローン残債:350万円(まだこれだけ残っている)

- 事故時の車両時価:280万円(2年経過で価値が下落)

- 保険金:280万円(時価ベースで支払われる)

- 差額の70万円:車が手元にないのにローンの支払いが続く

これが「アンダーウォーター(保険金 < ローン残債)」の状態です。ローン・残クレ利用中の方にとって、車両保険は単なる修理費の補償にとどまらず、この財務リスクへの備えでもあります。

なお、一部の保険商品では「GAP保険(ギャップ補償)」と呼ばれる特約を付帯できます。これは、保険金とローン残債の差額を補填する特約です。ローン・残クレ利用中の方は、GAP保険の有無も含めて補償内容を確認することをおすすめします。

青空駐車・都市部駐車・災害リスクが高い地域の場合

駐車環境と居住地の気候リスクも、車両保険の必要性を左右する重要な要素です。

青空駐車(屋外駐車)の場合、以下のリスクが常に存在します。

- 他の車や自転車による当て逃げ(相手特定不能のためエコノミー型では補償されない)

- 台風・強風による飛来物の直撃(一般型でないと補償されない)

- ひょうによるボディのへこみ(一般型でないと補償されない)

- 洪水・浸水による車内への被害(一般型でないと補償されない)

都市部のコインパーキングを多用する方は、狭いスペースでの接触リスクが高まります。また、都市部は駐車環境が密集しているため、見知らぬ車との接触・当て逃げのリスクも高くなります。

特に近年は、台風の大型化・局地的大雨による浸水被害が各地で増えています。気象庁のデータでも、大雨特別警報の発令件数は増加傾向にあります。ハザードマップで自宅や駐車場が浸水想定区域に含まれている場合は、一般型への加入を真剣に検討する価値があります。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

車両保険が「不要かもしれない人」の判断基準

車両保険が「すべての人に必要」ではないことも、正直にお伝えします。以下に当てはまる場合は、車両保険を外す、または補償を縮小する判断も合理的です。

車両価値が低い・古い車の場合

車齢10年超・走行距離が多い車は、車両時価が大幅に下がっています。車両時価が50〜100万円を切ってくると、修理費が保険金を上回るケースも出てきます。

たとえば、時価50万円の車で修理費が30万円かかった場合、保険金として受け取れるのは最大50万円(時価)です。一方、毎年の車両保険料が5〜8万円程度だとすると、年間の保険料を積み立て続けた方が、数年以内に修理費相当の貯蓄ができるという計算になります。

「いざという時は買い替えを選ぶ」という割り切りができる方にとっても、古い車への車両保険加入は費用対効果が低くなりがちです。

自己資金で損害を吸収できる場合

冷静に考えてみてください。「万が一の修理費・買い替え費用として、いくらまでなら自腹で払えますか?」

この問いへの答えが、車両保険の必要性を測る最もシンプルな尺度のひとつです。

- 「20〜30万円の修理費なら、貯蓄から出せる」→車両保険を外す or 免責金額を上げる検討が現実的

- 「50万円以上の修理費・全損は家計にとって大きな打撃になる」→車両保険は必要性が高い

- 「車が使えない期間の生活への支障(代車・通勤・送迎など)が大きい」→車両保険を継続し、代車費用特約も検討する

車両保険は「保険料を払い続けても使わないこと」が最善の結果です。それを念頭に置いたうえで、「もし使うことになったとき、保険なしで家計が耐えられるか」を問いかけることが、判断の核心になります。

修理せず買い替えを選ぶ予定がある場合

「大きな事故があれば、修理より乗り換えを選ぶ」という方も、車両保険を外す判断が成立します。

ただし、この場合でも注意点があります。保険金として受け取れるのは「修理費」または「全損時の時価相当額」であり、希望する次の車の購入費用が必ずしも賄えるわけではありません。

「使わない補償に保険料を払い続けることへのもったいなさ」は確かに存在します。しかし、「補償がないことで万が一の時に選択肢が狭まる」リスクとのバランスを取る必要があります。

車両保険を「使うと損になる」ケースも知っておく

車両保険に加入していても、「使うべきかどうか」は別の問題です。ここは多くの方が見落としがちな、重要なポイントです。

等級ダウンとその影響

初心者ユーザー等級って何ですか?使うと損するって本当ですか?

等級とは、自動車保険の「無事故割引レベル」のことです。新規加入時は6等級から始まり、1年間無事故で1等級ずつ上がり、最大20等級まで達します。等級が上がるほど保険料は安くなります。

そして、車両保険を使うと原則として3等級ダウンします(一部の事故は1等級ダウン)。3等級下がることで保険料はどれくらい上がるのでしょうか。

仮に現在15等級(保険料が年間8万円)の方が事故で車両保険を使った場合、翌年は12等級になります。等級による保険料の差は保険会社・車種・補償内容によって異なりますが、一般的に3等級下がると保険料が20〜40%上昇するケースがあります。年間保険料が8万円だった場合、翌年は10〜11万円になる可能性があります。さらに、等級が回復するまでの3年間、この上昇分が続きます。

「使わない方がトクになる」分岐点の考え方

修理費を自腹で払うべきか、保険を使うべきかの判断は、「修理費」と「3年間の保険料上昇分」を比較することで見えてきます。

たとえば、修理費が15万円のケースを考えてみましょう。

- 保険を使った場合:修理費15万円は保険で支払われる。しかし翌年以降3年間で保険料が合計10〜15万円上昇する可能性がある

- 保険を使わない場合:今すぐ15万円を自腹で払う。しかし翌年以降の保険料は変わらない

この場合、保険を使っても使わなくても、総負担額はほぼ変わらないか、場合によっては「使わない方がお得」という結論になることがあります。

目安として、修理費が10〜20万円以下の場合は、保険を使わず自腹で払う判断が合理的なケースが多いと言われています。もちろん、等級・保険料・修理費の金額によって異なるため、事故が起きたら保険会社に「使った場合の翌年保険料」を問い合わせてから判断することをおすすめします。

保険料を抑えながら必要な補償を残す方法

「高い保険料が負担だが、補償を完全に外すのは不安」という方に、段階的な見直しの選択肢を紹介します。「入るか外すか」の二択だけでなく、こうした「補償の最適化」という考え方が、プレミアムカーオーナーには特に有効です。

エコノミー型への切り替えを検討する

一般型からエコノミー型に変更することで、保険料を抑えながらも「相手のいる事故」への基本的な補償を残せます。

エコノミー型が向いているのは、以下のような方です。

- 屋根付きの機械式駐車場・立体駐車場を使用しており、青空駐車でない

- 台風・洪水リスクが比較的低い地域に住んでいる

- 運転歴が長く、自損事故のリスクが低いと自己評価できる

- 当て逃げされるリスクの低い環境で駐車できている

逆に、当て逃げ・自然災害のリスクがある環境の方には、エコノミー型への変更は向きません。エコノミー型を検討する際は、自分の駐車環境と居住地のリスクを冷静に見直すことが先決です。

免責金額を上げて保険料を抑える

免責金額を引き上げることで、保険料を下げながら大きな損害への備えを残せます。具体的なイメージとしては次の通りです。

- 免責0円 → 免責5万円:「5万円以下の小傷は自腹で直す。それ以上の損害は保険を使う」という割り切り。保険料は数千円〜1万円程度下がるケースが多い

- 免責0円 → 免責10万円:「小〜中規模の修理は自腹。大きな損害・全損の備えとして車両保険を残す」という考え方。保険料はさらに低くなる

プレミアムカー・輸入車オーナーの場合、「小さな傷は正規ディーラーで修理するよりも、板金専門店や保険を使わない選択肢で対応し、大きな損害(30万円以上)だけ保険を使う」という戦略も有効です。

年式に応じて補償を段階的に見直す

車両保険の補償設計は「一度決めたら終わり」ではありません。車の年式が上がるにつれて、段階的に見直していくことが合理的です。

新車・高年式車は時価が高く、先進安全装備も最新。修理費が高額になるリスクが最も高い時期。一般型・免責なし(または低免責)でしっかり備える。ローン・残クレ利用中はなおさら必要性が高い。

ローン残債が減り、車両時価も下がり始める時期。駐車環境・使用状況に応じて、エコノミー型への変更または免責金額の引き上げを検討。保険料の見直しで年間数万円のコスト削減が可能なケースも。

車両時価と年間保険料を具体的に比較する時期。「時価100万円の車に年間5万円の保険料を払い続けることが合理的か」を冷静に検討する。自己資金で対応できるなら解除も選択肢。

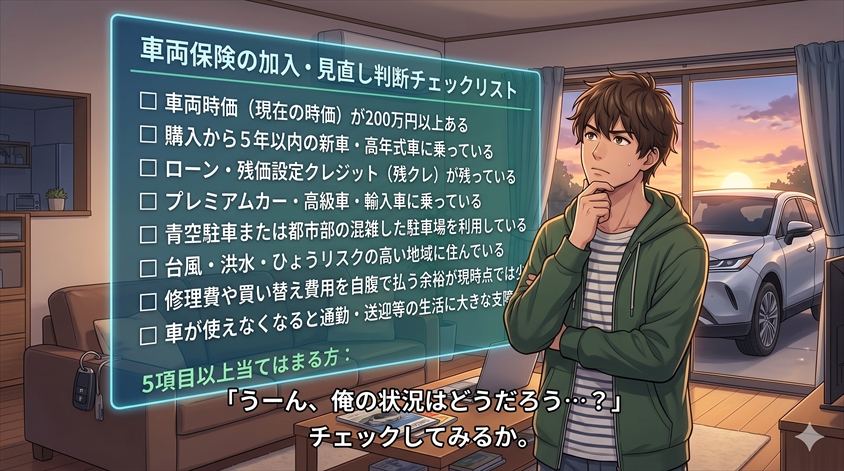

車両保険の加入・見直し判断チェックリスト

ここまでの内容を踏まえて、自分の状況をセルフチェックしてみましょう。以下の項目で当てはまるものが多いほど、車両保険の必要性が高いと判断できます。

- □ 車両時価(現在の時価)が200万円以上ある

- □ 購入から5年以内の新車・高年式車に乗っている

- □ ローン・残価設定クレジット(残クレ)が残っている

- □ プレミアムカー・高級車・輸入車に乗っている

- □ 青空駐車または都市部の混雑した駐車場を利用している

- □ 台風・洪水・ひょうリスクの高い地域に住んでいる

- □ 修理費や買い替え費用を自腹で払う余裕が現時点では少ない

- □ 車が使えなくなると通勤・送迎等の生活に大きな支障が出る

5項目以上当てはまる方:車両保険の加入・継続を強くおすすめします。一般型での加入を基本とし、駐車環境に応じた補償を選びましょう。

3〜4項目当てはまる方:エコノミー型または免責金額の引き上げによる保険料の最適化を検討しましょう。補償を完全に外す前に、中間の選択肢を検討することをおすすめします。

2項目以下の方:車両保険を外す判断も現実的です。ただし、「外した後に万が一が起きた場合、いくらまでなら自腹で対応できるか」を家計の観点で確認してから決断してください。

車購入検討者チェックしてみたら、6項目当てはまりました。やっぱり私には車両保険が必要みたいですね。でも保険料を少し抑えたいので、免責金額の設定を見直してみようと思います。

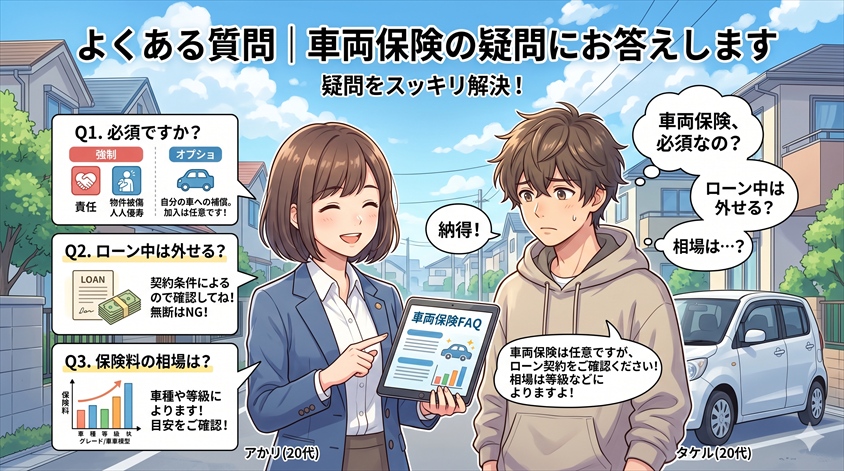

よくある質問|車両保険の疑問にお答えします

- 車両保険は任意保険の中で必須ですか?

-

いいえ、車両保険は任意です。対人賠償・対物賠償・人身傷害は多くの方が必須としていますが、車両保険は自分の車への補償であり、加入は任意です。ただし、ローン・残クレの契約条件として車両保険への加入を求められることがあるため、契約書を確認してください。

- ローン返済中に車両保険を外してもいいですか?

-

ローン・残クレの契約内容によっては、車両保険への加入が条件とされている場合があります。外す場合は、ローン会社・販売店・ディーラーに事前に確認することを強くおすすめします。無断で外すと、ローン契約の条件違反になるリスクがあります。

- 車両保険の保険料の相場はどのくらいですか?

-

車種・年式・等級・補償タイプ・免責金額によって大きく異なります。一般的に、車両保険単独の保険料は年間2〜8万円程度が目安ですが、高級車・輸入車では年間10万円を超えるケースもあります。複数の保険会社で見積もりを比較することで、最適な保険料が見つかります。

- 車両保険を使うと翌年から何年間保険料が上がりますか?

-

3等級ダウンした場合、等級が元に戻るまでに3年かかります(毎年1等級ずつ回復するため)。この3年間、保険料が上昇した状態が続きます。そのため、少額の修理では「保険を使わず自腹で直し、等級を守る」方が長期的に有利なケースがあります。

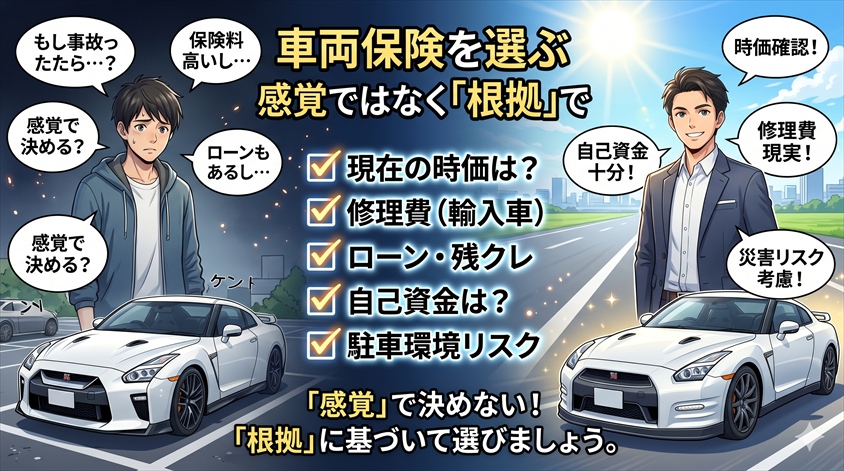

まとめ|「感覚」ではなく「根拠」で車両保険を選ぶ

車両保険は、すべての人に必ず必要な補償ではありません。しかし、プレミアムカー・高級車・輸入車・新車・高年式車・ローン残債がある車では、事故や災害時の修理費が家計に大きな影響を与えやすいため、必要性は高くなります。

反対に、車両価値が低い車や、万一の修理費・買い替え費用を自己資金でまかなえる方は、車両保険を外す判断も合理的に成立します。

この記事でお伝えしたかったのは、「入るか外すか」を感覚で決めないことです。

- 自分の車の現在の時価はいくらか

- プレミアムカー・輸入車の修理費の現実を理解しているか

- ローン・残クレが残っていないか

- 万が一の費用を自腹で払えるかどうか

- 駐車環境・居住地のリスクはどうか

- 「入るか外すか」だけでなく、エコノミー型・免責金額の調整という中間の選択肢も検討したか

これらを具体的に確認したうえで判断することが、後悔のない選択につながります。

プレミアムカー・高級車・輸入車に乗るということは、そのライフスタイルを楽しむと同時に、修理費・維持費の現実とも向き合うことです。車両保険はそのリスクを管理するためのひとつの手段です。感情ではなく、冷静に数字で判断する習慣が、賢いカーライフの基本になります。

なお、保険の見直しを検討する際は、複数の保険会社の見積もりを比較することが大切です。同じ補償内容でも、保険会社によって保険料は異なります。また、愛車の現在の市場価値を知っておくことで、車両保険の必要性をより正確に判断できます。愛車の相場を無料で確認したい場合は、カービューやカーセンサーなどのサービスが参考になります。

車両保険の判断に迷ったときは、この記事のチェックリストに立ち返り、「自分の車と家計に合った補償」を、根拠を持って選んでください。それが、Premium Cars Life が一番伝えたいことです。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

-

地震発生時の車の対応まとめ|停車手順から防災グッズの選び方まで

-

自動車保険どこがいい?プレミアムカー向け比較と確認ポイント

-

自動車保険見直し2026!失敗しない5ステップと補償の選び方

-

自動車保険の中断証明書で損をする人の特徴と等級別の対処法

-

【2026年最新】自動車保険が値上がりした理由と保険料を抑える見直し術

-

自動車保険の自転車特約で家族まで補償されるか正しく確認する方法

-

20代の自動車保険が高い理由と、後悔しない安くし方

-

自動車保険の更新がそのまま高い5つの原因と対策

-

自動車保険の乗り換えで等級を引き継ぐ方法と失敗しない5ステップ

-

車両保険は必要か?プレミアムカーオーナーが知るべき判断基準