カーリースの審査に落ちると、「もう車に乗れないのでは」「次はどこに申し込めば通るのか」と、焦りと不安が一気に押し寄せます。気持ちが急いているときほど、通りやすそうなサービスへ立て続けに申し込みたくなるものです。

ですが、結論からお伝えすると、審査に落ちた後にまずやるべきは「次の申込先を探すこと」ではなく「なぜ落ちたのかを切り分け、自分の状況に合うルートを選ぶこと」です。理由の見当がつかないまま別の会社へ申し込んでも、同じ結果になることは珍しくありません。

この記事では、各サービスの公式情報・公開データ・特徴比較をもとに、審査落ち後の判断軸を整理します。「絶対に通る場所」を紹介する記事ではありません。あなたの状況に合った次の一手を、落ち着いて選ぶための材料をお届けします。

この記事でわかること!

- 審査に落ちた直後に、まず確認すべきこと

- カーリースの審査に落ちる主な理由と、自己診断のヒント

- 「別のカーリース/信用回復型/自社ローン」の違いと使い分け

- 状況別に見た、審査落ち後のおすすめルート

- 通りやすさだけで選ばないための、総支払額・契約条件の確認ポイント

審査が厳しいか不安な方へ

ニコノリは、全国47都道府県に対応した新車カーリースです。頭金0円で、車検・自動車税・メンテナンス費用などを月額にまとめられるため、「まず毎月いくらで乗れるのか」を確認しやすいのが特徴です。

審査に不安がある場合も、いきなり諦める前に、希望車種・月額・支払い条件を確認しておきましょう。

カーリースの審査に落ちたら、まず確認すべき3つのこと

審査に落ちた直後にやるべきことは、新しい申込先を探すことではありません。最初の一歩は「状況の整理」です。理由の見当をつけ、自分の信用情報を確認し、連続申し込みを避ける。この3つを押さえるだけで、次の選択肢の精度が大きく変わります。

初心者ユーザー

初心者ユーザー落ちた直後って、とにかく「次どこなら通るの?」って気持ちになっちゃいます…。

自動車専門家 Mr.K

自動車専門家 Mr.Kその気持ちは自然なものです。ただ、急いで申し込むより先に状況を整理したほうが、結果的に近道になります。順番に見ていきましょう。

① 落ちた理由を推測する(審査基準は公開されていない)

多くのカーリースでは、審査に落ちても具体的な理由は通知されません。審査基準そのものが公開されていないため、「なぜ落ちたか」は読者自身が推測するしかないのが実情です。

推測の手がかりになるのは、次のような項目です。年収、勤続年数、雇用形態、信用情報(延滞・債務整理など)、他社からの借入状況、そして申込内容(車両価格・契約年数)。このうち、どれに心当たりがあるかで、次に選ぶべき選択肢は変わってきます。

たとえば「年収に対して希望した車のグレードが高すぎた」場合と、「過去にカードの延滞があった」場合とでは、打つべき手はまったく異なります。前者なら車種や契約条件を見直して再挑戦する余地がありますが、後者なら独自審査のサービスを検討したほうが現実的です。

② 信用情報を確認する(CIC・JICC・KSC)

自分の信用情報は、本人開示の手続きで確認できます。怖くて見たくないという方もいますが、客観的な事実を知ることが、次のステップを選ぶ第一歩になります。

主な信用情報機関は次の3つです。それぞれ扱う情報の範囲が少しずつ異なります。

| 機関 | 主に扱う情報 | 開示方法の例 |

| CIC | クレジットカード・割賦販売(カーリースもここに記録されることが多い) | ネット・郵送など |

| JICC | 消費者金融・信販系のローン | アプリ・郵送など |

| KSC(全国銀行個人信用情報センター) | 銀行ローン・保証会社の情報 | ネット・郵送など |

開示には数百円〜千円程度の手数料がかかるのが一般的です。延滞や「異動」といった記録の有無を確認できれば、「条件を見直して再挑戦できる状態」なのか、「独自審査のサービスを検討すべき状態」なのかが判断しやすくなります。

③ 短期間に複数社へ連続申し込みしない

焦って何社にも立て続けに申し込むのは避けましょう。申し込みの履歴は信用情報に一定期間(一般的に6カ月程度)残り、短期間に件数が多いと「資金繰りに困っているのでは」と見られ、かえって不利に働くことがあります。いわゆる「申し込みブラック」と呼ばれる状態です。

初心者ユーザー3社くらい同時に出しちゃってました…これってマズいですか?

自動車専門家 Mr.Kすでに申し込んだ分は記録に残りますが、ここから先は1社ずつ、理由を整理してから検討すれば大丈夫です。落ち着いて進めましょう。

カーリースの審査に落ちる主な理由5つ

申し込み前に、月額と条件を先に見ておく

カーリースの審査では、年収や信用情報だけでなく、希望する車種・契約年数・月額負担のバランスも大切です。無理なプランで申し込むより、先に現実的な月額を確認しておくほうが、判断しやすくなります。

ニコノリは国産全メーカーの新車から選べ、リース期間も1年から最大9年まで相談できます。審査が心配な方ほど、まずは条件を整理してから進めましょう。

審査落ちの理由は通知されませんが、一般的に影響しやすいとされる要素はある程度わかっています。ここでは主な5つの理由を、「どんな人が該当しやすいか」とあわせて整理します。自己診断のチェックリストとして読んでみてください。

年収・返済負担率が基準に達していない

カーリースの審査では、年収に対する毎月の支払額の割合(返済負担率)が見られます。一般的に、年収に占める年間のリース料・ローン返済の合計が30〜35%を超えると、負担が重いと判断されやすくなります。

たとえば年収200万円台でも、月額1万円台の車種を選び、他の借入がなければ通る可能性は十分にあります。逆に、年収が同じでも高額な車種を選び、すでにカードローンを抱えている場合は厳しくなる、という具合です。年収そのものより「収入と支払いのバランス」が鍵になります。

信用情報に延滞・異動情報がある

クレジットカードやローンの延滞、携帯端末の分割払いの遅れなどは信用情報に記録されます。長期の延滞や債務整理・自己破産の記録(いわゆる「異動」情報)は、一般的に5〜10年程度残るとされ、この間は信販会社の審査が通りにくくなります。

いわゆる「ブラックリスト」という名簿が存在するわけではなく、実態は「信用情報に否定的な記録が残っている状態」です。心当たりがある場合は、前章の本人開示で記録の有無と内容を確認しておくと、次の選択肢を絞りやすくなります。

勤続年数・雇用形態が不安定と判断された

審査では「安定して支払いを続けられるか」が重視されます。一般的に、正社員より契約・派遣社員、さらにパート・アルバイト、開業間もない個人事業主の順で、収入の安定性をより慎重に見られる傾向があります。

特に勤続1年未満の場合は、収入の継続性が判断しづらく、不利になりやすい要素です。転職直後で審査に落ちた場合は、勤続期間が伸びてから再検討する、という選択もあります。

借入件数・借入総額が多い

他のローンやリボ払いの残債が多いと、それだけで支払い能力に余裕がないと判断されます。借入の「総額」だけでなく「件数」も見られ、少額でも複数社から借りている状態はマイナスに働きやすい点に注意が必要です。

また、貸金業法の総量規制(年収の3分の1までの借入制限)に近い状態だと、新たな与信は厳しくなります。リボ残高をまとめて返済する、不要なカードを整理するといった対応で、状況が変わることもあります。

申込内容(車両価格・契約年数)が収入に対して高い

意外と見落とされがちなのが、申し込んだ内容そのものです。希望した車種のグレードが高い、契約年数が短くて月額が上がっている、といったケースでは、収入に対して支払いが重すぎると判断されます。

車種をワンランク下げる、契約年数を長くして月額を下げる、頭金を入れて借入額を減らす。こうした条件の見直しで、審査の見られ方が変わる場合があります。信用情報に問題がなさそうな人ほど、まずここを疑ってみる価値があります。

同じカーリースに再申し込みしても通るとは限らない理由

一度落ちた会社に、条件をそのままで再申し込みしても、結果が変わる可能性は高くありません。なぜなら、審査の判断材料(あなたの年収・信用情報・借入状況)が変わっていないからです。再挑戦するなら「何を変えるか」が重要になります。

同じ信販会社を使っている場合は結果が変わりにくい

カーリースの審査は、リース会社ではなく提携する信販会社が行うことが多くあります。そのため、別のカーリース会社に申し込んでも、裏側で同じ信販会社が審査していれば、同じような結果になる可能性があります。

逆に言えば、「別の会社=別の信販会社」であれば、審査基準が異なるため可能性が変わることもあります。どの信販会社が審査するかは公開されていないことが多いですが、「会社を変える=必ず通る」ではない、という点は押さえておきましょう。

条件を変えれば可能性が変わることもある

同じ会社でも、条件を変えて再挑戦すれば結果が変わることはあります。代表的な見直しポイントは次の通りです。

- 頭金を入れて、借入額(リース総額)を下げる

- 車両価格の安い車種・グレードに変更する

- 契約年数を見直して、月額の負担を調整する

- 連帯保証人を立てられないか確認する

ただし、これらを行っても確実に通るわけではありません。あくまで「可能性が変わることもある」という範囲です。条件を変えても見通しが立たない場合は、無理に同じ会社にこだわらず、次章以降の別の選択肢に目を向けたほうが現実的です。

審査落ち後に検討したい選択肢を比較表で整理

審査落ち後の選択肢は、大きく3つに分けられます。それぞれ審査の仕組みも費用構造も異なるため、まずは全体像を比較表で把握しましょう。自分の状況に合うのはどれか、という視点で見てみてください。

| 選択肢 | 審査の仕組み | 向いている人 | 主な注意点 |

| 別のカーリース会社 | 提携信販会社による審査 | 信用情報に大きな問題がなく、条件・車種を変えて再挑戦したい人 | 同じ信販会社だと結果が変わりにくい |

| 審査が不安な人向けのサービス(信用回復型) | 独自基準を含む審査 | 信用情報に不安がある人、過去に延滞・債務整理がある人 | 金利相当・保証料・車両価格が割高になる場合がある |

| 自社ローン対応の中古車販売店 | 販売店独自の審査(信販を通さない) | 信販審査が通らず、中古車でも車が必要な人 | 手数料・車両状態・保証内容の確認が必須 |

別のカーリース会社に申し込む

信販会社が異なれば、審査基準も異なります。信用情報に大きな問題がない人は、別のカーリース会社で条件や車種を変えて再挑戦するのが、もっとも素直なルートです。ニコノリや定額カルモくんなどが候補になります。

審査が不安な人向けのカーサービスを利用する

過去に延滞や債務整理があり、通常の信販審査に不安がある場合は、独自審査や信用回復を目的としたサービスがあります。クルマテラスなどが該当します。通常とは異なる基準で審査されるぶん、金利相当・保証料・車両価格が割高になりやすい点には注意が必要です。

自社ローン対応の中古車販売店を利用する

信販会社を通さず、販売店が独自に分割払いを設定する「自社ローン」という方法もあります。オトロンやカーリバなどが対応しています。信販審査が通らない状況でも検討できる一方、手数料(金利相当)や車両の状態、保証内容は必ず確認しましょう。

なお、中古車そのものを幅広く比較したい場合は、カーセンサーの中古車検索で相場や在庫を見ておくと、自社ローン店で提示された車両価格が割高かどうかの判断材料になります。

次に検討したい5つのサービスと特徴

ここからは、審査落ち後に検討候補となる5つのサービスを、公開情報をもとに整理します。それぞれ「向いている人」と「注意点」が異なります。なお、各サービスの審査結果を保証するものではなく、最終的な判断は公式サイトや問い合わせで確認してください。

ニコノリ — 新車カーリースで再挑戦したい人向け

ニコノリは、全メーカー・全車種に対応した新車カーリースを全国で展開するサービスです。複数の信販会社と提携しているとされ、審査の窓口が比較的広いのが特徴です。

- 向いている人:信用情報に大きな問題がなく、新車で再挑戦したい人

- 注意点:前回と同じ信販会社が審査する場合は結果が変わりにくい

定額カルモくん — 月額を抑えて再検討したい人向け

定額カルモくんは、月額1万円台からの車種もそろう、ネット完結型のカーリースです。新車だけでなく中古車のプランも用意されており、月額を抑えた車種・グレード選びがしやすい点が特徴です。

前回、車両価格が高くて落ちた可能性がある人にとっては、月額を下げた条件で再検討できるサービスといえます。向いているのは、支払いの負担を軽くして現実的な条件で再挑戦したい人です。注意点として、月額の安さだけでなく、契約年数や走行距離制限を含めた総額で見ることが大切です。

クルマテラス — 信用情報に不安がある人向けの信用回復型

クルマテラスは、クレジットヒストリーの再構築を視野に入れた、信用回復型の仕組みを持つサービスです。通常の信販審査とは異なる独自の基準を含むとされ、過去に延滞や債務整理があり一般的なカーリースが難しい人の選択肢になり得ます。

向いているのは、信用情報に不安があり、まずは支払い実績を積み直したいと考えている人です。一方で、独自審査である分、金利相当や保証料を含めた総支払額が割高になりやすいため、契約前に総額をしっかり確認することが欠かせません。

オトロン — 自社審査で中古車に乗りたい人向け

オトロンは、信販会社を通さない自社審査で中古車を販売するサービスです。頭金なしで対応できるケースもあるとされ、信販審査が通らない状況でも検討しやすいのが特徴です。

向いているのは、独自審査で中古車に乗りたい人です。注意点は、車両の状態(走行距離・年式・修復歴)、手数料、保証内容の確認です。自社審査のサービスは車両価格に手数料が上乗せされていることもあるため、相場との比較を忘れないようにしましょう。

カーリバ — 自社ローンで幅広い中古車を探したい人向け

カーリバは、自社ローンに対応した中古車販売を全国で展開するサービスです。信販を通さない分、幅広い中古車の中から自社ローンで検討したい人に向いています。

注意点は他の自社ローン系と同様で、総支払額・車両品質・保証内容の3点です。提示された車両が相場と比べて妥当かどうかは、第三者の中古車情報と照らし合わせて判断するのが安心です。

初心者ユーザー独自審査のサービスなら、とりあえず通りやすいってことですか?

自動車専門家 Mr.K通る可能性が広がる選択肢ではありますが、「必ず通る」ものではありません。そして通りやすさの裏で、総支払額が上がりやすい点も忘れないでください。次の章で詳しく見ていきましょう。

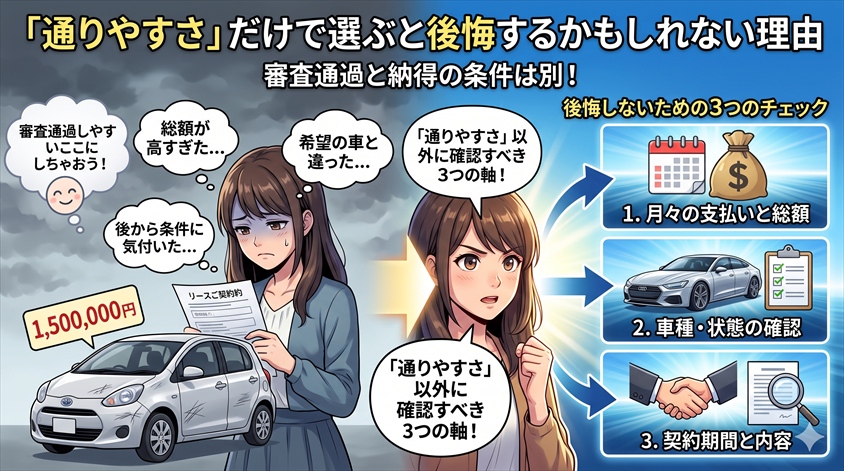

「通りやすさ」だけで選ぶと後悔するかもしれない理由

審査が通ることと、納得できる条件で車に乗れることは別の話です。焦って「通りやすそうなところ」だけで選ぶと、後から「総額が高すぎた」「思っていた車と違った」と感じることがあります。通りやすさ以外に確認すべき3つの軸を押さえておきましょう。

総支払額で比較する

月額が安く見えても、それだけで判断するのは危険です。比較すべきは、リース料総額・手数料・保証料まで含めた「総支払額」です。頭金やボーナス払いの有無、残価設定があるかどうかでも、最終的な負担は大きく変わります。

特に独自審査・自社ローン系は、通りやすさと引き換えに手数料が高めに設定されていることがあります。月額だけでなく、契約満了までに支払う合計額を必ず出してもらいましょう。

車種の選択肢と車両の状態を確認する

審査が通りやすいサービスほど、選べる車種が限られる場合があります。中古車であれば、走行距離・年式・修復歴のチェックは必須です。安く見えても状態が悪ければ、維持費や故障リスクで結局割高になりかねません。

提示された中古車が妥当かどうかを見極めるには、同程度の車の相場を知っておくのが近道です。カーセンサーで似た条件の中古車を調べておくと、価格交渉や判断の基準になります。

契約条件(走行距離制限・中途解約・残価精算)を確認する

カーリースには走行距離制限があり、超過すると追加料金が発生します。また、中途解約には違約金がかかるのが一般的で、契約満了時に残価精算が必要なプランもあります。自社ローンの場合は、所有権がいつ自分に移るか(完済まで販売店名義のことが多い)も確認しておきましょう。

- 契約満了までの総支払額(手数料・保証料込み)

- 走行距離制限と超過時の追加料金

- 中途解約時の違約金、満了時の残価精算の有無

- 中古車の場合は走行距離・年式・修復歴・保証内容

状況別|審査落ち後のおすすめルート

ここまでの内容を、読者の状況別に整理します。自分がどのケースに近いかを確認して、次の行動の参考にしてください。なお、いずれのルートでも「総支払額と契約条件の確認」は省略しないことが大前提です。

信用情報に問題がなさそうな場合

延滞や債務整理の心当たりがなく、信用情報を確認しても問題がなさそうなら、落ちた原因は「条件」にある可能性が高いです。車両価格を下げる、頭金を入れる、契約年数を見直すといった条件調整をしたうえで、別のカーリースに再申し込みするのが現実的です。ニコノリや定額カルモくんが候補になります。

信用情報に不安がある場合

過去に延滞・債務整理の心当たりがある場合は、まず本人開示で信用情報の状況を確認しましょう。そのうえで、独自審査を含む信用回復型や自社ローンを検討します。クルマテラス、オトロン、カーリバが候補です。通りやすさと引き換えに総支払額が上がりやすいため、複数社で見積もりを比べる姿勢が大切です。

今すぐ車が必要で時間がない場合

仕事や生活の事情で、すぐに車が必要なケースもあります。その場合は、自社ローン対応の中古車販売(オトロン・カーリバなど)が比較的スピーディーな選択肢です。ただし、急いでいるときほど総支払額と車両状態の確認は省略しないでください。

また、今乗っている車があるなら、売却して頭金に回すことで審査のハードルが下がることもあります。カービューの一括査定で複数社の買取額を比較しておくと、頭金の原資をどれだけ用意できるかが見えてきます。動かない車や事故車であれば、カーネクストの廃車・事故車買取のように、そうした車にも対応する買取サービスを検討する手もあります。

カーリース審査に落ちた後のよくある質問(FAQ形式)

- 審査に落ちた理由は教えてもらえる?

-

一般的に、具体的な理由は通知されません。審査基準も公開されていないため、年収・信用情報・借入状況・申込内容などから自分で推測することになります。本人開示で信用情報を確認すると、手がかりが得られます。

- 一度落ちたら同じ会社にはもう申し込めない?

-

申し込み自体は可能ですが、条件を変えずに再申し込みしても結果は変わりにくいです。頭金を入れる、車両価格を下げるなど条件を見直せば、可能性が変わることもあります。ただし確実に通るわけではありません。

- 審査なしのカーリースはある?

-

「審査なし」を完全に保証するサービスは基本的にありません。ただし、信販会社を通さない自社審査・自社ローンのように、独自の基準で審査する選択肢はあります。「審査なしで誰でも通る」とうたう情報には注意が必要です。

- 信用情報に不安があってもカーリースに通る?

-

状況によります。延滞や異動情報があると通常の信販審査は厳しくなりますが、独自審査を含む信用回復型や自社ローンなど、別の選択肢を検討できる場合があります。まずは本人開示で自分の状況を客観的に把握することをおすすめします。

- 短期間に何社も申し込むと不利になる?

-

不利になることがあります。申し込み履歴は信用情報に一定期間(一般的に6カ月程度)残り、短期間に件数が多いと「申し込みブラック」と見られかねません。焦らず1社ずつ、条件を整理してから検討しましょう。

まとめ|焦って申し込むより、条件を整理して次の一手を選ぶ

カーリースの審査に落ちると、つい「どこなら通るか」だけに意識が向きがちです。しかし、本当に大切なのは「なぜ落ちたかを切り分け、自分の状況に合うルートを選ぶこと」です。焦って連続申し込みをするより、まずは状況を整理するほうが、結果的に良い選択につながります。

本記事は、各サービスの公式情報・公開データ・特徴比較をもとに、審査落ち後の判断軸を整理したものです。最後に、次の一手として取りたいアクションをまとめます。

- 本人開示(CIC・JICC・KSC)で信用情報を確認する

- 落ちた原因を推測し、条件見直しで対応できるか判断する

- 状況に合う選択肢(別のカーリース/信用回復型/自社ローン)を絞る

- 候補を1〜2社に絞り、総支払額と契約条件を比べて仮審査・問い合わせへ進む

審査に落ちたことは、車に乗る道がすべて閉ざされたという意味ではありません。見ている審査基準・費用構造・リスクが違うだけで、選択肢は複数あります。焦りを一度脇に置き、自分の状況に合った次の一手を、落ち着いて選んでいきましょう。

ニコノリの審査が不安なら、まずは条件確認から

「審査が厳しいかもしれない」と感じると、申し込み前に手が止まりやすいものです。ただ、カーリースは車種・契約年数・月額設定によって負担感が変わります。

ニコノリは全国47都道府県に対応し、オンラインで相談できます。新車に月額定額で乗りたい方、税金や車検などの管理をまとめたい方は、まず公式ページで現在の条件を確認してみてください。

13年超の車に乗っている方や中古車購入を検討中の方は、自動車税の重課制度も要確認です。

「廃止されるのか」「2026年改正で何が変わるのか」は、以下の記事で詳しく整理しています。

毎年5月に届く自動車税は、支払い方法によって手数料やポイント還元に差が出ます。2026年に少しでも損せず支払いたい方は、クレジットカード・スマホ決済・口座振替・コンビニ払いの違いを以下の記事で確認しておきましょう。

「エンジンオイルが手に入りにくい」と聞いて、不安に感じていませんか?

不足の背景やいつまで続くのか、今できる備えをわかりやすく解説します。