「高市政権になってから、13年超の車の税金が廃止になるって聞いたけど、本当ですか?」

最近、そういう声をよく耳にします。自動車税の通知が届くたびに「なぜ古い車を大切に乗っているのに、余計に税金を取られるんだ」と感じてきた方にとって、この情報は希望の光のように見えたかもしれません。

しかし、ここで冷静に立ち止まることが大切です。「廃止が決まった」という情報と「廃止を議論している」という情報が、ネット上では混在しています。制度の名前も複数あり、何が廃止されて何が廃止されていないのか、整理しないまま判断すると、大切な車の売却タイミングを誤ったり、誤った期待のまま保有を続けたりするリスクがあります。

この記事では、2026年5月時点の最新情報に基づき、確定した話と未確定な話を明確に分けて整理します。そのうえで、13年超の車を乗り続けるか売却するかの判断基準を、税だけでなく維持費の総合的な観点からお伝えします。

この記事でわかること!

- 自動車税の「13年超重課」とは何か、具体的にいくら増税されるか

- 2026年に確定した税制変更(環境性能割廃止など)と、まだ決まっていない話の違い

- 高市政権下での自動車税制見直しの現状と今後の見通し

- 13年超の車を乗り続けるか売却するか、冷静に判断するための基準

やることはたった一つ。売る前に、自分の車の"いまの買取相場"を知っておくこと。

これだけで、ディーラーとの交渉でも主導権を握れます。

売却するかは相場を見てから決めればOK。無料・最短1分で完了します。

※すでに売却済みの方はスルーしてください。

「自動車税の13年超重課」を正しく理解する

まず大前提として押さえてほしいことがあります。「自動車税」という言葉は、実は複数の税を指しており、それぞれに仕組みと重課ルールが異なります。ここを整理しないまま「廃止」「継続」の話を読むと、どの税のどの話なのかが混乱してしまいます。

自動車税は「3種類」ある——どれに13年超重課がかかるか

車に関係する「税」は主に3種類あります。それぞれの性格と、13年超重課の適用有無を整理しましょう。

| 税の種類 | 課税タイミング | 課税先 | 13年超重課 |

| 自動車税種別割 | 毎年(4月1日時点の所有者) | 都道府県 | あり(約15%増) |

| 自動車重量税 | 車検時(新車登録時も) | 国 | あり(13年超・18年超で段階的増加) |

| 自動車税環境性能割 | 取得時(購入・移転時) | 都道府県 | なし(2026年3月31日廃止確定) |

自動車専門家 Mr.K

自動車専門家 Mr.Kここが意外と盲点なんです。「環境性能割が廃止になった」というニュースを「13年超重課が廃止になった」と誤解している方が多い。この2つはまったく別の税です。

車購入検討者

車購入検討者環境性能割って、毎年払う税とは違うんですね。購入するときにかかるものだから、私には今の車の話では関係ないということですか?

自動車専門家 Mr.Kそのとおりです。今すでに13年超の車を所有している方にとって、環境性能割の廃止は直接関係しません。毎年の税額に影響するのは「自動車税種別割」の重課制度の話です。

自動車税種別割の13年超重課——具体的にいくら増えるか

自動車税種別割(毎年支払う自動車税)は、ガソリン車・LPG車が新規登録から13年超、ディーゼル車が11年超になると約15%の重課(増税)が適用されます。電気自動車・燃料電池車は対象外です。

具体的にどれだけ増えるのか、排気量別の税額で確認してみましょう。

| 排気量 | 通常税額(〜12年) | 13年超重課後 | 増税額 |

| 1,000cc以下 | 25,000円 | 29,500円 | +4,500円 |

| 1,001〜1,500cc | 30,500円 | 35,000円 | +4,500円 |

| 1,501〜2,000cc | 36,000円 | 41,500円 | +5,500円 |

| 2,001〜2,500cc | 43,500円 | 50,000円 | +6,500円 |

| 2,501〜3,000cc | 50,000円 | 57,500円 | +7,500円 |

| 3,001〜3,500cc | 57,500円 | 66,500円 | +9,000円 |

| 3,501〜4,000cc | 65,500円 | 75,500円 | +10,000円 |

| 4,001〜4,500cc | 75,500円 | 87,000円 | +11,500円 |

| 4,501〜6,000cc | 87,000円 | 100,000円 | +13,000円 |

※上記は総務省の自動車税種別割の標準税率に基づく目安です。都道府県によって若干の差異があります。軽自動車は「軽自動車税種別割」で別制度(後述)です。

たとえば1,500ccクラスの国産セダンやコンパクトカーを13年以上乗り続けている場合、毎年4,500円の負担増が発生しています。10年乗り続けると単純計算で45,000円の差。決して無視できない金額ではありませんが、後述するように修理費や車検費用と比較すると、「税だけが問題」とは言い切れない面もあります。

初心者ユーザー

初心者ユーザー軽自動車も同じように13年超で高くなるんですか?

自動車専門家 Mr.Kはい、軽自動車も13年超で重課されます。ただし軽自動車は「軽自動車税種別割」という別の税で、市区町村に納めるものです。通常は7,200円ですが、13年超になると12,900円(約79%増)とかなり大きな増税率になります。

自動車重量税の13年超・18年超重課——車検のたびに差が出る

毎年支払う自動車税種別割とは別に、車検のたびに支払う自動車重量税にも13年超・18年超の重課があります。こちらは国税で、車両重量によって税額が変わります。

| 車両重量 | 〜12年(2年分) | 13年超(2年分) | 18年超(2年分) |

| 0.5t以下 | 8,200円 | 11,400円 | 12,600円 |

| 0.5〜1t | 16,400円 | 22,800円 | 25,200円 |

| 1〜1.5t | 24,600円 | 34,200円 | 37,800円 |

| 1.5〜2t | 32,800円 | 45,600円 | 50,400円 |

| 2〜2.5t | 41,000円 | 56,700円 | 63,000円 |

※エコカー減税(2028年4月末まで延長確定)の対象車は別途軽減措置があります。エコカー対象外のガソリン車が上記の重課対象です。

たとえば車両重量1〜1.5t(一般的なコンパクトカー〜普通乗用車)で13年超になると、車検ごとに通常より約9,600円多く重量税を支払うことになります。18年超になるとさらに上がります。

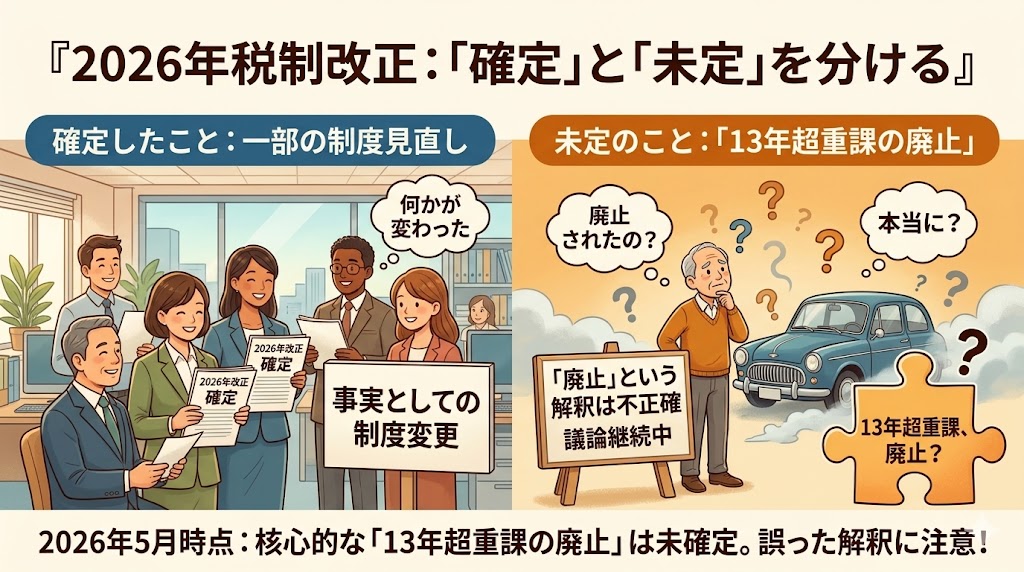

2026年改正で「確定したこと」と「決まっていないこと」を分ける

ここが、この記事で最もお伝えしたい核心部分です。2026年の税制改正で「何かが変わった」という情報は正しいのですが、「13年超重課が廃止された」という解釈は2026年5月時点では正確ではありません。

2026年4月に確定した変更——環境性能割の廃止とエコカー減税延長

2025年12月19日に与党が公表した「令和8年度税制改正大綱」に基づき、2026年4月1日から以下の変更が確定・施行されています。

- 自動車税環境性能割が2026年3月31日廃止(確定):車を購入・取得するときにかかる税が廃止。消費税との二重課税解消が理由のひとつ。

- エコカー減税(自動車重量税)が2028年4月末まで2年延長(確定):燃費基準を満たす車に対する重量税の軽減措置が継続。ただし基準が厳しくなる点に注意。

- グリーン化特例(自動車税種別割)が2年延長(確定):EV・FCV・PHV等の購入翌年度の税率軽減措置が継続。

重要なのは、これらの変更は主に「新たに車を購入する人」や「EV・PHVなどのエコカーを所有する人」に関係する話だという点です。13年超の車を毎年どれだけ税負担するかとは、直接の関係がありません。

車購入検討者環境性能割が廃止されたなら、新車を買うときのコストが下がるということですか?それは嬉しいですね。

自動車専門家 Mr.Kおっしゃるとおり、環境性能割は取得価格の0〜3%相当が課税される仕組みでしたから、廃止によって購入時の費用は数万円単位で安くなります。ただし13年超の既存車を持ち続けている方の毎年の自動車税には影響しません。混同しないよう注意が必要です。

2026年時点で確定していない話——13年超重課の廃止

では、多くの人が期待している「自動車税種別割の13年超重課廃止」や「自動車重量税の13年超・18年超重課廃止」はどうなっているのでしょうか。

結論から言えば、2026年5月時点で「廃止」は確定していません。

JAF(日本自動車連盟)や一般社団法人日本自動車工業会(JAMA)などの業界団体は、以前から13年超重課の廃止・見直しを政府に要望してきました。特に「古い車が古いというだけで増税されるのは、長く使い続ける文化を否定するような制度だ」という問題提起は的を射ており、一定の社会的支持もあります。

しかし、令和8年度税制改正大綱には13年超重課の廃止は明記されていません。廃止を実現するには代替財源の確保と環境政策との整合性という大きな壁があり、現時点では「議論が続いている段階」にとどまっています。

一部のウェブサイトや記事で「13年超重課が廃止になった」「高市政権で廃止決定」という情報が流れることがあります。しかし2026年5月時点の公式情報(令和8年度税制改正大綱・総務省・国土交通省の公式資料)では、自動車税種別割および自動車重量税の13年超重課廃止は確定していません。売却・保有の判断を下す前に、必ず公式情報を確認してください。

確定・未確定を一目で確認できる整理表

| 項目 | 状況(2026年5月時点) | いつ決まるか |

| 環境性能割の廃止 | ✅ 確定(2026年4月〜) | 施行済み |

| エコカー減税延長 | ✅ 確定(〜2028年4月末) | 施行済み |

| グリーン化特例延長 | ✅ 確定(2年延長) | 施行済み |

| 自動車税種別割 13年超重課廃止 | ❌ 未確定(廃止されていない) | 今後の税制改正次第 |

| 自動車重量税 13年超重課廃止 | ❌ 未確定(廃止されていない) | 今後の税制改正次第 |

| ガソリン暫定税率の廃止 | 🔄 議論中・政策目標 | 未定 |

高市政権と自動車税——廃止議論の経緯と現状

「高市政権で廃止になる」という期待が生まれた背景には、高市早苗首相の自動車政策に対する姿勢があります。ただし、期待と現実を冷静に分けて理解することが重要です。

高市政権が自動車税制に関与した背景

高市政権は、自動車ユーザーの負担軽減に一定の姿勢を示してきました。代表的なものとして、ガソリン暫定税率の廃止を政策目標として掲げています。これは「ガソリン代を実質的に下げる」政策であり、車好き・ドライバー層からの支持を集めました。

また、自動車税環境性能割の廃止(2026年4月)は高市政権下で実現した施策のひとつです。かねてから「消費税との二重課税だ」と批判されてきた制度を廃止したことで、「高市政権は車の税負担を軽くしてくれる」というイメージが広まりました。

こうした背景から、「次は13年超重課も廃止されるのでは」という期待が生まれたのは自然な流れです。ただし、環境性能割の廃止と13年超重課の廃止では、財政規模・影響範囲・反対意見の性格が大きく異なります。

13年超重課の廃止議論の現状

13年超重課の廃止を難しくしている要因は主に2つです。

① 財源の問題

自動車税種別割と自動車重量税の重課部分は、都道府県・国の税収として機能しています。これを廃止した場合、代替財源の確保が求められます。財政状況が厳しい中での大幅な税収減は、与党税制改正大綱に盛り込まれにくい理由のひとつです。

② 環境政策との整合性

13年超重課はもともと「古い車(燃費・排ガスの性能が古い)を環境性能の高い新しい車に切り替えることを促進する」という環境政策の意味合いを持っています。これを廃止することは、「古い車を乗り続けることへのペナルティをなくす」ことであり、脱炭素・EV推進の流れとの整合性の観点から慎重論もあります。

自動車専門家 Mr.K「高市政権が車好きだから廃止してくれる」という期待はわかります。でも税制改正は政治家の意思だけでは動きません。財源・省庁間の調整・国際的な環境政策との整合性、様々なハードルがあります。期待は持っていいですが、「廃止前提」で売却や保有の判断をするのは危険です。

廃止議論の今後——いつ決まる可能性があるか

自動車税制の変更は、毎年12月中旬に決まる与党税制改正大綱が最大の節目です。翌年度の変更が大綱に盛り込まれた場合、翌4月から施行されるケースが多いです。

つまり、「2026年12月の税制改正大綱」に13年超重課廃止が盛り込まれれば、早くても2027年4月施行の可能性があります。ただし、現時点での公式な議論状況から見ると、2026年12月の大綱に盛り込まれる可能性は高くないと考えておく方が現実的です。

情報を追うための公式情報源として、以下を定期的に確認することをおすすめします。

- 総務省:自動車税種別割の制度説明・通知

- 国土交通省:自動車重量税の制度説明

- 与党(自由民主党)税制調査会:毎年12月の税制改正大綱

- 自分が住む都道府県の税事務所・主税局:自動車税の通知・問い合わせ窓口

13年超の車を乗り続ける?売却する?冷静な判断基準

制度の話を整理したうえで、最も重要な実践的な問いに向き合いましょう。「自分の13年超の車、どうすべきか」。税の話だけで決めてはいけません。

税負担だけで判断しない——維持費の全体像を確認する

13年超の車を持ち続けるコストを整理すると、以下のような項目があります。

| 費用項目 | 13年超での変化 | 目安金額(年換算) |

| 自動車税種別割の重課 | 約15%増 | +4,500〜+13,000円/年 |

| 自動車重量税の重課 | 約40%増(13年超) | +4,000〜+8,000円/年相当 |

| 車検費用 | 部品交換が増え高額になりやすい | +2〜10万円/回(年換算+1〜5万円) |

| 修理費(消耗品・突発的) | 増加傾向が強まる | 年間数万〜十数万円になることも |

| 燃費の悪化 | エンジン劣化で燃費低下の場合も | 状態次第で年数万円の差 |

| 任意保険 | 車両保険の対象車両価値が下がる | 保険料への影響は車種・走行距離次第 |

冷静に数字で見てみましょう。仮に1,500ccクラスの車で13年超になった場合、自動車税の重課は年4,500円、重量税の重課は車検ごとに約9,600円(年換算約4,800円)です。合計で年間約9,300円の増税です。

この金額自体は、車を乗り続ける判断を覆すほど大きくはないかもしれません。しかし問題は、車検費用・修理費の増加と同時に進むという点です。「税が上がった+車検が高くなった+修理費が増えた」というトリプルパンチが同時にくるのが、13年超の現実です。

今の車の状態で判断する——「乗り続けてOK」な目安

以下の条件を満たしている場合は、13年超であっても乗り続ける合理性があります。

- 直近の車検費用が想定内で、大きな部品交換なく通過できた

- 過去1〜2年の修理費の合計が年間5万円以下に収まっている

- 燃費が購入時と大きく変わっていない(10%以内の低下)

- 車体のサビ・腐食・塩害が進んでいない

- 走行距離が10万km以内、または定期的に整備を行っている

長く乗り続けてきた車は、消耗品の交換タイミングや状態を熟知しています。「よく知っている車を乗り続ける」ことには経済的な合理性があります。新車に乗り換えれば購入費用がかかりますし、ローンを組めば毎月の支出も増えます。税が少し増えても、それを上回るコストが乗り換えに伴って発生するケースは珍しくありません。

売却・買い替えを検討すべきサイン

一方で、以下のような状況が重なっている場合は、早めに売却相場を確認し、判断を始めることをおすすめします。

エンジン系・足回り・電装系と、複数の修理が重なるようになったら要注意。修理費が増え続けると、乗り換えコストとの比較で「もったいない」状況が生まれやすい。

タイヤ・ブレーキパッド・ベルト類など消耗品の交換が重なり、車検費用が15〜20万円以上になる場合。車検を通す前に、売却査定を取っておくことで冷静な判断ができる。

エンジンの劣化・点火系の問題などで燃費が大幅に悪化しているなら、ガソリン代の増加分が長期的には大きなコストになる。

「そろそろ次の車に乗り換えたい」という気持ちがあるなら、売却相場を確認するタイミング。相場は年々変動するため、「いつか売る」なら早めに査定してみることが損のない判断につながる。

売却を検討し始めたら、最初にやるべきことは「今の愛車の相場を把握すること」です。売る・売らないを決める前に、現在の市場価値を知ることで判断の精度が上がります。

複数の買取業者に同時に査定依頼ができるカービューを使えば、業者間の競争で適正相場がわかります。査定は無料で、売る義務は一切ありません。「まず相場を知る」という目的だけで利用する方も多いサービスです。

廃止を待って「売り時を逃す」リスク

「13年超重課が廃止されるまで待ってから判断しよう」という考え方には、見逃せないリスクがあります。

車の市場価値は、税制に関係なく年々低下していきます。13年超の車は年式・走行距離・状態のすべてにおいて「古さ」が相場に影響します。「廃止議論を待つ」間にも、愛車の査定額は着実に下がっていく可能性があります。

また、制度改正は「廃止される」と決まったわけではありません。もし廃止が実現しなかった場合、「待った時間」の間に相場が下がり続けた結果、高い税を払いながら安い値段でしか売れないという状況になりかねません。

これは「今すぐ売れ」という意味ではありません。「売却を検討する気持ちがあるなら、相場の確認を先延ばしにするほど損をする可能性がある」ということを知っておいてほしいのです。

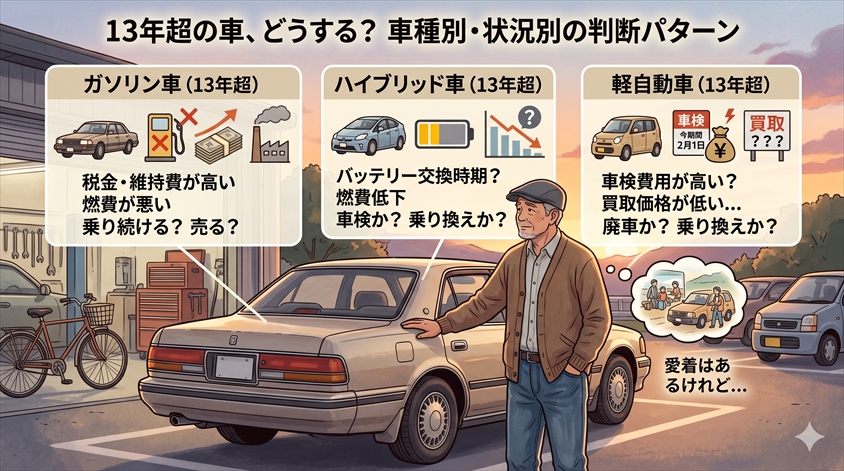

車種別・状況別の判断パターン

13年超の車と一口に言っても、ガソリン車・ハイブリッド車・軽自動車では状況が異なります。それぞれの観点から整理します。

ガソリン車(13年超)の場合

最もオーソドックスなパターンです。自動車税種別割・自動車重量税ともに13年超重課の対象になります。

ガソリン車の場合、エンジン自体の耐久性は高く、適切なメンテナンスをしてきた車は20万km超でも問題なく走るケースがあります。「機械としての寿命」と「税・維持費のコスト」は別問題として考える必要があります。

判断のポイントは「定期的な整備記録があるかどうか」です。整備記録が揃っている車は、仮に売却する際も査定額が高くなりやすいです。13年超でも、走行距離が少なく整備状態が良ければ、一定の査定額が期待できます。

ハイブリッド車(13年超)の場合

ハイブリッド車(HV)の場合、ガソリン車と同様に13年超重課の対象になります。一方で、燃費面での優位性は依然として大きく、ガソリン代の節約効果が維持費増加を吸収してくれる面があります。

注意すべきは駆動用バッテリーの経年劣化です。プリウスやアクア等のハイブリッド車は、バッテリー交換が必要になると10〜20万円程度のコストが発生することがあります。バッテリーの状態確認が、ハイブリッド車の継続保有判断で重要なポイントです。

ディーラーや整備工場でバッテリーの残量チェックを依頼し、交換時期の目安を把握しておくことをおすすめします。バッテリー交換が必要なタイミングになれば、売却か乗り続けるかの判断材料のひとつになります。

軽自動車(13年超)の場合

軽自動車の場合は「軽自動車税種別割」という別の税が適用されます。通常税額7,200円が13年超で12,900円となり、増加額は5,700円/年(普通車と比べると絶対額は低い)です。ただし増加率は約79%と高い点に注意が必要です。

軽自動車は全般的に普通車より維持費が低水準です。13年超になっても修理費が極端に増えない限り、乗り続ける合理性が高い車種といえます。ただし走行距離が10万〜15万kmを超えてきた場合は、タイミングベルト(チェーンの場合を除く)や足回りの状態確認が大切です。

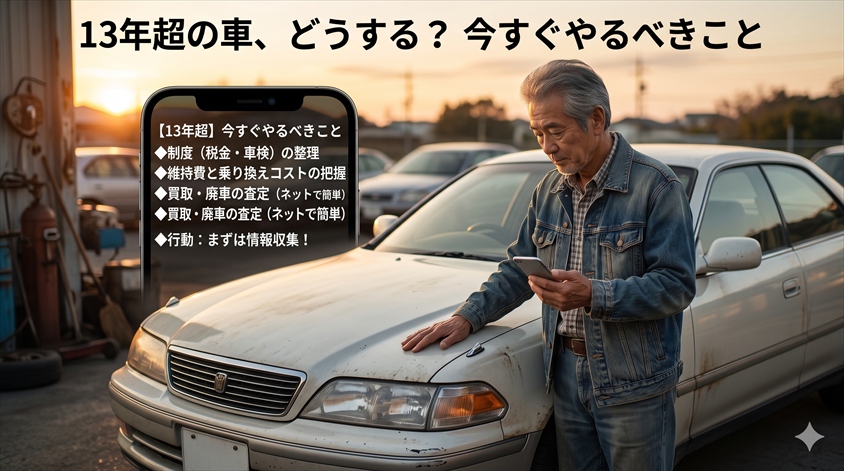

13年超の車を持つオーナーが今すぐやるべきこと

制度の整理と判断基準を確認したうえで、具体的に何から行動すればよいかをお伝えします。

公式情報を確認する習慣をつける

自動車税制は毎年変わる可能性があります。「廃止になった」「変わった」という情報を聞いたときは、必ず以下の公式情報源で確認してください。

まず、毎年5〜6月に届く自動車税種別割の通知書を確認しましょう。通知書には重課の適用有無が記載されており、自分の車が何年目なのかも確認できます。

税制改正の動向は、毎年12月中旬に公表される与党税制改正大綱が最も信頼できる一次情報です。各メディアの「解釈記事」を読む前に、大綱の原文に目を通す習慣をつけると、「噂」に振り回されにくくなります。

愛車の現在の査定相場を把握しておく

売る・売らないに関わらず、今の愛車の相場を知ることは重要です。相場を知っておくと、「車検費用が高くなった場合に売却するか」「税負担が増えても乗り続けるか」を数字ベースで判断できるようになります。

「維持費はかかるが、査定相場がまだ残っている」なら売却を急ぐ必要はないかもしれません。一方で「修理費が増え、かつ査定相場もほぼゼロに近い」なら、早めに次の手を考えることが合理的です。

複数社への一括査定ができるカービューなら、1回の入力で複数の買取業者から査定額の連絡を受け取れます。査定は無料で義務もなく、「相場の確認」という目的だけで活用できます。13年超の車でも、走行距離や状態によって思わぬ査定額が出ることもあります。まず確認してみることが第一歩です。

なお、廃車を視野に入れるような状態の車の場合は、廃車・不動車・事故車にも対応するカーネクストに相談する方法もあります。

次の車検のタイミングを基準に動く

「売却を検討する」と決めたなら、次の車検の3〜6ヶ月前が最も動きやすいタイミングです。

「車検を通してから売ろう」と考える方も多いですが、実は車検を通した直後に売却すると、車検費用を丸々損した形になることが多いです。買取業者は車検の残り期間を評価しますが、直前で売っても車検費用を満額上乗せしてくれるわけではありません。

車検前に売却した場合、車検費用(5〜15万円程度)を浮かせつつ売却できることがあります。特に車検費用が大きくなりそうな場合は、「車検を通す前に売却査定を取る」という順番で動くことを強くおすすめします。

まず現在の相場を把握する。売らない場合も「この車の市場価値」を知ることで判断軸が生まれる。

次の車検でかかるコストを事前に把握する。「車検費用」と「査定額」を並べると判断しやすい。

査定額・車検費用・修理費・税負担を踏まえ、「乗り続けるコスト」と「売って乗り換えるコスト」を比較して冷静に判断する。

まとめ——制度の噂に惑わされず、自分の頭で判断しよう

この記事でお伝えしてきたことを、最後に整理します。

- 2026年4月に確定した変更:環境性能割の廃止、エコカー減税延長。これは「車を新たに買う人」への恩恵が主。

- 13年超重課の廃止は2026年5月時点で未確定:令和8年度税制改正大綱に盛り込まれていない。廃止を前提とした判断は危険。

- 高市政権と自動車税:環境性能割廃止などは実現したが、13年超重課の廃止は財源・環境政策の問題で難しい状況が続く。

- 判断基準は税だけでない:車検費用・修理費・燃費・リセールを含めた「維持費の総合コスト」で考える。

- まず相場を知ることが第一歩:売る・売らないを決める前に、今の愛車の市場価値を把握する。

長く乗り続けてきた車には、数字だけでは語れない愛着があるものです。それを否定したいわけではありません。ただし、「廃止されるから待とう」「税が増えたからすぐ売ろう」という両極端の判断ではなく、数字を確認して、冷静に判断するというスタンスが、結果的に後悔のないカーライフにつながります。

税制改正の最新情報は、毎年12月の与党税制改正大綱をチェックしてください。その都度、公式情報をもとに判断を更新していくことが重要です。

よくある質問(FAQ)

- 13年超重課は2026年に廃止されましたか?

-

廃止されていません。2026年5月時点の公式情報(令和8年度税制改正大綱)では、自動車税種別割および自動車重量税の13年超重課の廃止は確定していません。廃止されたのは「自動車税環境性能割」(購入時の税)であり、毎年支払う自動車税の重課とは別制度です。

- 環境性能割の廃止と13年超重課の廃止は同じことですか?

-

まったく異なります。環境性能割は「車を取得するとき(購入・移転時)」に課税される税で、2026年3月31日で廃止確定です。13年超重課は「毎年支払う自動車税種別割」や「車検時に支払う自動車重量税」に適用されるもので、廃止は確定していません。

- 軽自動車も13年超重課がありますか?

-

あります。軽自動車は「軽自動車税種別割」という別の税が適用され、13年超になると7,200円→12,900円(約79%増)となります。ただしこれは市区町村に納める税で、普通車の自動車税種別割とは異なる税制です。

- ハイブリッド車は13年超でも税が安いですか?

-

ハイブリッド車であっても、ガソリンを使用するハイブリッド車(HV)は13年超重課の対象になります。完全な電気自動車(BEV)や燃料電池車(FCV)は対象外です。ハイブリッド車の優遇は「グリーン化特例」(購入翌年度の軽減)が中心であり、長期保有中の重課適用は同様にかかります。

- 高市政権で13年超重課はいつ廃止されますか?

-

2026年5月時点では廃止の時期は未定です。毎年12月に決まる与党税制改正大綱に盛り込まれれば、翌年4月から施行される可能性がありますが、財源問題や環境政策との整合性から、実現には課題が多い状況です。最新情報は令和8年度以降の税制改正大綱で確認してください。

だからこそ知っておいてほしいのですが、車の売却価格は「どれだけ情報を持っていたか」で大きく変わります。

同じ車・同じ年式でも、売り方ひとつで数十万円の差が出るのが現実です。

ただ、査定サービスにはそれぞれ特徴があります。

自分の目的に合った方法を選ぶことが、満足いく結果への近道です。

※申込み後に業者から連絡が届く仕組みです。不要な場合は「今回は見送ります。今後の連絡は不要です」と伝えれば問題ありません。

※すでに売却済みの方はスルーしてください。