台風や豪雨、ゲリラ豪雨による道路の冠水で、愛車が水没してしまう被害は年々身近なものになっています。「エンジンはかかるのか」「保険は使えるのか」「修理できるのか、それとも廃車なのか」と、突然の出来事に頭が真っ白になってしまう方も少なくありません。

水没した車への対応は、最初の数時間の行動で結果が大きく変わることがあります。焦って誤った初動を取ると、被害を広げたり、保険の判断に影響したりするおそれもあります。だからこそ、落ち着いて正しい順序で対処することが何より大切です。

この記事では、公式情報・公開データ・口コミ傾向をもとに、水没後の初動、保険確認、修理・廃車判断を整理しています。緊急性の高い方は、まず冒頭の結論と初動だけでも確認してください。

この記事でわかること!

- 水没直後にやってはいけないこと・やるべき初動対応

- 車両保険で水没が補償されるケースと、等級・金額の考え方

- 保険に入っていない場合の廃車・買取の流れ

- 修理するか廃車にするかを判断するためのポイント

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

結論からお伝えします。水没した車は「絶対にエンジンをかけず」「安全を確保したうえでレッカーを手配し」「契約している保険会社へ連絡する」――この順序が基本です。

自動車専門家 Mr.K

自動車専門家 Mr.K突然の水没は本当に動揺しますよね。でも、最初にやることはシンプルです。慌てて車を動かそうとせず、まずは身の安全を確保しましょう。

水没した車はどうなる?まず知っておくべきこと

水没といっても、その程度はさまざまです。タイヤの半分程度まで浸かったケースから、車内まで水が入り込み座席が水没したケース、さらにはルーフ近くまで完全に水没したケースまであります。被害の深さによって、その後の対応も判断も大きく変わってきます。

一般的に、フロアパネル(車内の床)を超える高さまで水が入ると、電装系やエンジン内部にダメージが及ぶ可能性が高まるとされています。マフラーから水が逆流したり、エアクリーナーを通じてエンジン内部に水が入り込んだりすると、深刻な故障につながることがあります。

まずは「自分の車がどの程度水没したのか」を、安全な範囲で把握することが第一歩です。そのうえで、次に紹介する「やってはいけないこと」を必ず守ってください。

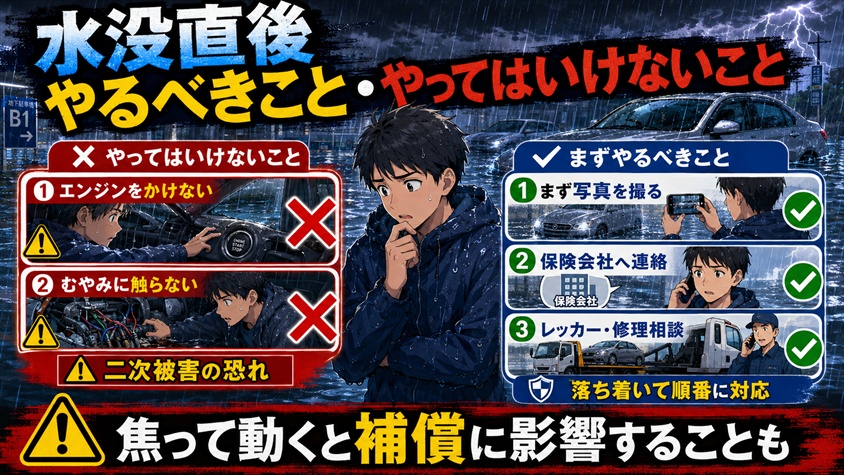

水没直後にやってはいけないこと

水没後にもっとも避けるべき行動が、エンジンをかけることです。「動くかどうか確認したい」という気持ちは自然なものですが、これは被害を一気に広げてしまう危険な行為です。

エンジン内部に水が入った状態でセルを回すと、「ウォーターハンマー現象」と呼ばれる状態を引き起こすおそれがあります。水は空気のように圧縮されないため、シリンダー内に水があるまま動かすと、コンロッドが曲がるなどエンジンが致命的に損傷することがあるとされています。修理可能だったはずの車が、エンジン交換が必要なレベルまで悪化してしまうのです。

- エンジンをかける・セルを回す

- キーをONにして電装系を作動させる(ハイブリッド・EVは特に注意)

- 水が引く前に無理に車を動かそうとする

- 濡れた車体や端子に不用意に触れる

特にハイブリッド車やEV(電気自動車)は高電圧バッテリーを搭載しているため、感電のリスクがあります。水没車に触れる際は十分に注意し、異常を感じたら近づかないことが安全です。

そうなんです。確認のための一回が、修理費を何十万円も変えてしまうことがあります。とにかく「かけない」を徹底してください。

水没後にまずやるべき初動対応

では、具体的に何をすればよいのでしょうか。落ち着いて、次のステップで進めましょう。

まずは自分と同乗者の安全が最優先です。冠水した場所からは速やかに離れ、水位が上がっている場合は無理に車に戻らないようにしましょう。

エンジンはかけないまま、水没の深さや車の状態をスマートフォンで撮影しておきます。水位の跡、車内の浸水状況など、複数の角度から記録しておくと、後の保険手続きで役立ちます。

自走させず、レッカーで整備工場やディーラーへ運びます。任意保険にロードサービスが付帯している場合や、JAFに加入している場合は、まずそちらへ連絡しましょう。

契約している保険会社へ連絡し、水没被害があったことを伝えます。車両保険の対象になるか、必要な手続きや書類について確認しましょう。被害状況の写真があるとスムーズです。

この初動を正しく行えるかどうかで、その後の選択肢が大きく変わります。とにかく「自走させない・エンジンをかけない・記録を残す・保険会社に連絡する」を覚えておいてください。

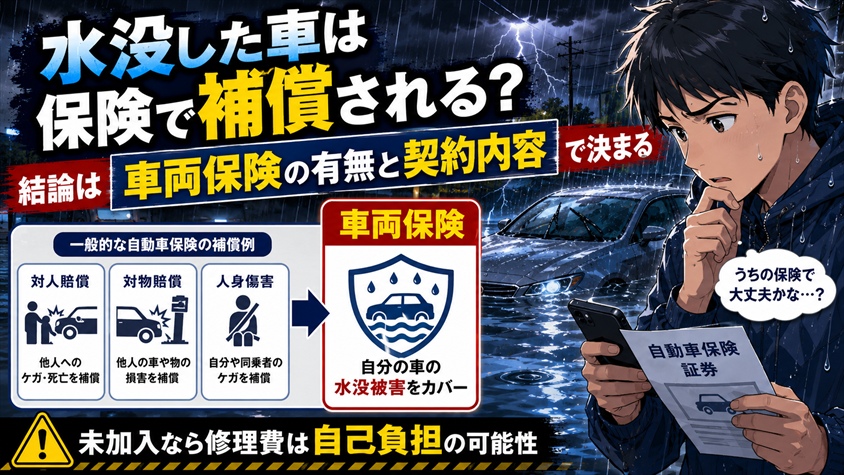

水没した車 保険で補償される?

水没した車が保険で補償されるかどうかは、多くの方がまず気にされるポイントです。結論として、水没による損害は「車両保険」の対象になる可能性があります。ただし、これは加入している保険の種類や契約内容によって異なるため、断定はできません。

一般的に、車両保険は「一般型(フルカバー型)」と「エコノミー型(限定型)」に大別されます。台風・豪雨・洪水・高潮などの自然災害による水没は、多くの場合どちらの型でも補償の対象とされていますが、補償範囲は商品によって違います。一方で、地震・噴火・津波を原因とする損害は、通常の車両保険では対象外とされるのが一般的です。

- そもそも車両保険に加入しているか

- 一般型かエコノミー型か

- 自然災害(台風・洪水等)が補償対象に含まれているか

- 免責金額(自己負担額)がいくら設定されているか

- 地震・津波が原因の場合は対象外となるか

水没は「自分の運転ミスによる事故」とは性質が異なりますが、保険を使う際には免責金額(自己負担額)が差し引かれるケースもあります。実際にいくら補償されるのか、自己負担はあるのかは、必ず保険証券や保険会社への確認で把握しましょう。

水没で保険を使うと等級はどうなる?

保険を使うと「等級が下がって翌年の保険料が上がるのでは」と心配される方は多いものです。水没のように台風・洪水などの自然災害が原因の場合、多くの保険会社では「1等級ダウン事故」として扱われるのが一般的とされています。

通常の事故が「3等級ダウン」となるのに対し、自然災害による車両保険の使用は下がり幅が小さく設定されているケースが多いという傾向があります。とはいえ、これも保険会社や契約によって取り扱いが異なるため、断定はできません。実際の等級への影響と翌年以降の保険料については、保険会社に確認することをおすすめします。

ミナ 20代 車購入検討者

ミナ 20代 車購入検討者はい、その傾向はあります。ただ会社ごとに違うので、使う前に「等級と翌年の保険料がどうなるか」を一度確認すると安心ですよ。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

車両保険で水没が対象になるケース

車両保険で水没が補償対象になるかは、「水没の原因」と「契約している車両保険の型」が鍵になります。代表的なケースを整理してみましょう。

| 水没の原因 | 一般型 | エコノミー型 |

| 台風・豪雨・洪水・高潮 | 対象となる傾向 | 対象となる傾向 |

| 冠水路への進入による水没 | 対象となる傾向 | 契約により異なる |

| 地震・津波・噴火 | 原則対象外 | 原則対象外 |

上記はあくまで一般的な傾向を整理したものです。同じ「水没」でも、原因が自然災害なのか、地震に伴う津波なのかで取り扱いが分かれます。また、冠水しているとわかっていて進入した場合などは、状況によって判断が変わることもあります。正確な補償可否は、必ず契約中の保険会社にご確認ください。

全損と分損の違い

水没した車の保険を考えるうえで欠かせないのが「全損」と「分損」という考え方です。この違いによって、受け取れる保険金や、その後の選択肢が変わってきます。

- 全損…修理費が車両保険金額(時価額)を上回る場合や、修理が不可能な場合。設定された車両保険金額が上限として支払われるのが一般的です。

- 分損…修理費が車両保険金額の範囲内で収まる場合。修理費から免責金額を差し引いた額が支払われるのが一般的です。

水没車は、見た目以上に内部の損傷が進んでいることが多く、結果として「全損」と判断されるケースも珍しくありません。特に車内まで深く浸水した場合、電装系の交換やフロア内部の処理に多額の費用がかかり、修理費が時価額を超えてしまうことがあるためです。全損か分損かの判断は保険会社の査定によるため、見積もりが出るまでは断定せず、提示内容をよく確認しましょう。

車が水没したら保険はいくら出る?

「結局いくら受け取れるのか」は、もっとも気になるところでしょう。これも契約内容によって異なりますが、基本的な考え方を整理します。

車両保険で支払われる金額の上限は、契約時に設定した車両保険金額(時価額に基づく金額)です。新車時には高くても、年式が古くなるにつれて時価額は下がっていくため、設定金額もそれに応じて低くなっていきます。つまり、同じ全損でも、新しい車と古い車では受け取れる金額が大きく異なります。

- 全損の場合:設定された車両保険金額が上限として支払われるのが一般的

- 分損の場合:修理費から免責金額(自己負担額)を差し引いた額が支払われるのが一般的

免責金額を「5万円-10万円」のように設定している場合、自己負担が発生します。また、全損時には免責金額が適用されない特約が付いていることもあります。受け取れる金額や自己負担の有無は、保険証券と保険会社への確認で正確に把握しましょう。

プレミアムカー・高級車の場合の注意点

輸入車やプレミアムカー、高級車をお持ちの方は、水没時に特に注意したいポイントがあります。これらの車は電子制御が高度で、ECU(電子制御ユニット)やセンサー類が多数搭載されているため、わずかな浸水でも電装系トラブルにつながりやすい傾向があります。

- 修理費が高額になりやすく、結果的に全損判断となる可能性がある

- 純正部品の取り寄せに時間がかかり、修理期間が長期化することがある

- 時価額が高いため、車両保険金額の設定が適切かどうかが重要になる

- 修理歴・浸水歴によるリセールバリュー(再販価値)の低下が大きくなりやすい

高級車は車両保険金額が高く設定できる反面、修理費も比例して高額になりがちです。「修理は可能でも、その費用が時価額を超えてしまう」という状況も起こり得ます。日頃から車両保険金額の設定が車の価値に見合っているかを確認しておくことが、いざというときの備えになります。

自動車専門家 Mr.Kプレミアムカーは「直せるかどうか」だけでなく「直す価値があるか」まで含めて考える必要があります。浸水歴は後々の売却価格にも響きますからね。

車両保険に入っていない場合はどうなる?

車両保険に加入していない、あるいはエコノミー型で水没が補償対象外だった場合、修理費や処分費用は自己負担となります。これは多くの方にとって厳しい現実ですが、ここでも落ち着いて選択肢を整理することが大切です。

水没車を自己負担で修理する場合、浸水の程度によっては数十万円から、エンジンや電装系に及べばそれ以上かかることもあります。修理費が車の価値を大きく上回るようであれば、修理ではなく廃車や買取を選ぶほうが合理的なケースも少なくありません。

廃車・買取の流れと費用

水没車であっても、廃車や買取の引き取り先は存在します。「もう価値がないから処分費がかかるだけ」と思い込まず、まずは査定に出してみることをおすすめします。水没車でも部品取りや海外輸出などの需要があり、思わぬ値段がつくこともあるためです。

廃車買取の専門業者に連絡し、車の状態を伝えて査定を受けます。一社だけでなく複数に相談すると、条件を比較しやすくなります。

自走できない水没車でも、引き取りやレッカーに対応している業者であれば、運搬の手配を任せられます。引き取り費用が無料かどうかも確認しておきましょう。

抹消登録などの手続きには、車検証や印鑑証明書などが必要です。業者が手続きを代行してくれる場合も多いので、必要書類を案内に従って準備します。

廃車・買取を検討する際は、水没車や事故車の引き取りに対応した専門サービスを利用すると、自走できない車でもスムーズに進めやすくなります。たとえばカーネクストのような全国対応の廃車買取サービスでは、引き取りや手続き面のサポートを受けられるため、選択肢の一つとして覚えておくとよいでしょう。複数の窓口で条件を比較し、納得できる形で手放すことが大切です。

ミナ 20代 車購入検討者はい、部品や輸出の需要があるんです。最初から「価値ゼロ」と決めつけず、一度査定に出してみる価値はありますよ。

水没した車を修理するか廃車にするか?判断のポイント

水没車をどうするか――この判断は、単に「直せるかどうか」だけで決めるものではありません。費用面と、水没特有のリスクの両面から総合的に考える必要があります。

まず費用面では、「修理費が車両の時価額や、買い替え費用を上回るかどうか」が大きな分かれ目になります。修理費が車の価値を超えるなら、修理よりも廃車・買い替えのほうが合理的といえます。

さらに見落としがちなのが、修理しても残る水没特有のトラブルです。修理可否だけで判断すると、後から後悔することがあります。

- 臭い・カビ…内装に染み込んだ水分が、後から悪臭やカビの原因になることがある

- サビ…車体内部やボルト類が時間をかけて腐食し、強度低下につながることがある

- 電装系の不具合…一度乾いても、後日になって配線やセンサーに不調が出ることがある

- リセールバリューの低下…浸水歴は告知対象となり、売却価格が下がりやすい

水没車は、修理直後は問題なく見えても、数か月後に電装系の不具合やサビ、臭いが顔を出すことがあるとされています。「直したのにトラブルが続く」という事態を避けるためにも、深い水没の場合は廃車・買い替えを前向きに検討する価値があります。

判断に迷ったときは、整備工場やディーラーで詳細な点検と見積もりを取り、そのうえで修理費・残るリスク・将来の売却価値を並べて比較するとよいでしょう。

よくある質問

- 少しだけ水に浸かった程度でも保険は使えますか?

-

浸水の程度にかかわらず、車両保険の対象となる可能性はあります。ただし免責金額や補償範囲は契約により異なるため、被害の写真を残したうえで保険会社にご確認ください。

- 水が引いた後ならエンジンをかけても大丈夫ですか?

-

水が引いた後でも、エンジン内部や電装系に水が残っている可能性があるため、自己判断でのエンジン始動は避けてください。必ず専門の整備工場で点検を受けてからにしましょう。

- 水没車でも買取してもらえますか?

-

部品取りや輸出などの需要があるため、水没車でも買取・引き取りに対応する業者は多くあります。複数社に査定を依頼して条件を比較することをおすすめします。

まとめ:水没した車はどうなる?落ち着いて判断するために

水没した車への対応は、突然の出来事で動揺しがちですが、正しい順序で落ち着いて進めることがもっとも大切です。最後に、この記事の要点を整理しておきます。

- 水没後は絶対にエンジンをかけず、自走させずにレッカーを手配する

- 被害状況を写真で記録し、契約中の保険会社へ連絡する

- 台風・洪水などの自然災害は車両保険の対象となる傾向があるが、補償・金額・等級・全損分損は契約により異なる

- 保険がない場合も、廃車・買取は複数社に査定を依頼して比較する

- 修理か廃車かは、費用だけでなく臭い・カビ・サビ・電装系不具合・リセール低下まで含めて判断する

保険の補償可否や金額、等級への影響、全損・分損の判断は、いずれも契約内容や保険会社の査定によって変わります。本記事の内容を目安にしつつ、最終的な判断は必ず保険会社や専門の整備工場に確認しながら進めてください。

また、修理よりも手放すことを選んだ場合は、複数の買取・査定サービスを比較することで、より納得のいく形で次の一歩を踏み出せます。たとえばカービューのような一括査定を活用すると、複数社の条件を一度に比べられるため、水没車でも条件のよい引き取り先を見つけやすくなります。

突然の水没被害は誰にとっても大きなショックです。それでも、初動を誤らず、保険と費用、そして将来のリスクを冷静に見比べていけば、必ず納得のいく判断にたどり着けます。この記事が、その一助となれば幸いです。

自動車専門家 Mr.K大切なのは「焦らないこと」です。エンジンをかけず、記録を残し、専門家に相談する。この順序さえ守れば、最善の選択がきっと見えてきますよ。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

★カババなら高く売れる可能性があるのはなぜ?★

カババは、販売店を介さない独自の仕組みにより、中間コストを抑えて売却できるサービスです。

高く売れる理由や出品から入金までの流れを確認して、納得してから申込みを検討できます。