台風のニュース速報を見ながら、ふとスマートフォンの天気アプリを開く。降水量は1時間に80ミリ超。「地下駐車場、大丈夫だろうか」――そう思った瞬間から、もう心は落ち着かなくなります。

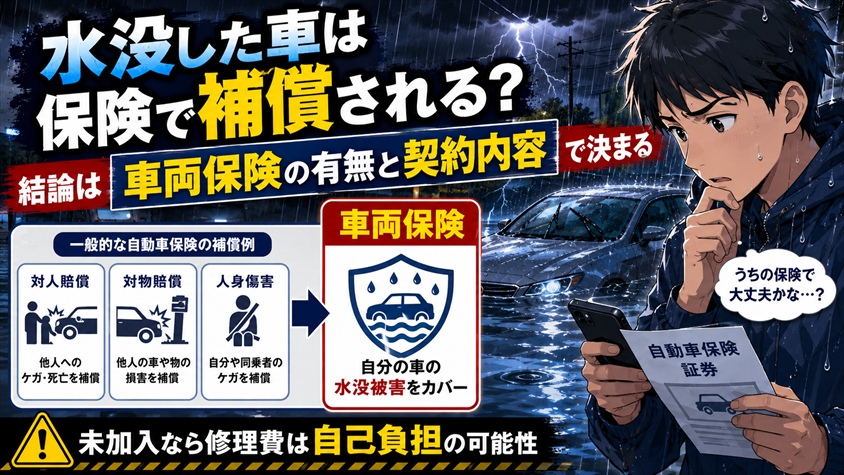

水没した車は保険で補償されるのか。結論から言えば、「自動車保険に入っている=補償される」ではありません。補償の可否は、車両保険に加入しているかどうか、そしてその契約内容に水災・洪水・冠水が含まれているかどうかで決まります。

この記事では、公式情報・保険の仕組み・修理費データをもとに、車両保険あり・なしで変わる対応、補償対象になるケースとならないケース、水没直後にやるべきこと・やってはいけないこと、そして修理・全損・売却・廃車の判断軸までを整理しました。プレミアムカーや高年式車で修理費が高額化しやすい理由についても触れています。

この記事でわかること!

- 水没した車が保険で補償される条件と補償されないケース

- 車両保険あり・なしで変わる対応フローと行動手順

- 修理・全損・売却・廃車の判断軸

- 保険会社へ連絡する前に準備すべきチェックリスト

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

水没した車は保険で補償される?結論は「車両保険の有無と契約内容」で決まる

自動車保険に加入していても、水没した車の修理費や損害額が保険で補償されるとは限りません。ここが意外と盲点です。

自動車保険は大きく分けて「対人賠償」「対物賠償」「人身傷害」などの基本補償と、「車両保険」に分かれます。水没による自分の車の損害をカバーするのは車両保険です。車両保険に加入していなければ、台風で車がどれだけ水に浸かっても、自分の車の修理費は自己負担になる可能性が高くなります。

まず手元の保険証券を開いてみてください。「車両保険」の欄に加入の記載があるかどうか。そして、補償範囲の欄に「水災」「洪水」「台風」「高潮」などの文言が含まれているか。この2点を確認することが、最初のステップになります。

車両保険の「一般型」と「エコノミー型(限定型)」で補償範囲が違う

車両保険には、大きく分けて「一般型(フルカバー型)」と「エコノミー型(車対車+A特約型)」の2タイプがあります。

一般型は、自損事故や当て逃げを含む幅広い損害をカバーするタイプで、台風・洪水・冠水などの水災も補償対象に含まれるのが一般的です。

一方、エコノミー型は保険料を抑える代わりに補償範囲を限定したタイプですが、多くの保険会社のエコノミー型でも、台風・洪水・高潮などの自然災害による損害は補償対象に含まれています。ただし、保険会社や契約プランによって異なるため、「エコノミー型だから水没は補償されない」とも「補償される」とも一概には言えません。

冷静に数字で見てみましょう。保険証券の「補償範囲」「てん補範囲」の欄に、水災・洪水・台風・高潮が明記されていれば、補償の対象になる可能性があります。記載が見当たらない場合は、保険会社のコールセンターに直接確認するのが確実です。

地震・津波・噴火による水没は「通常の車両保険では対象外」になりやすい

地震・津波・噴火が原因の水没は、一般的な車両保険では補償対象外です。これは一般型・エコノミー型を問わず、多くの保険会社で共通しています。

ただし、一部の保険会社では「地震・噴火・津波危険車両全損時一時金特約」などの名称で、全損時に一時金(多くの場合50万円程度)が支払われる特約を用意しています。この特約に加入していれば、地震・津波による全損時にも一定の補償を受けられる可能性があります。

水没の原因が台風・豪雨なのか、地震・津波なのかで補償の可否がまったく変わるため、「何が原因で水没したのか」は保険会社への連絡時に重要な情報になります。

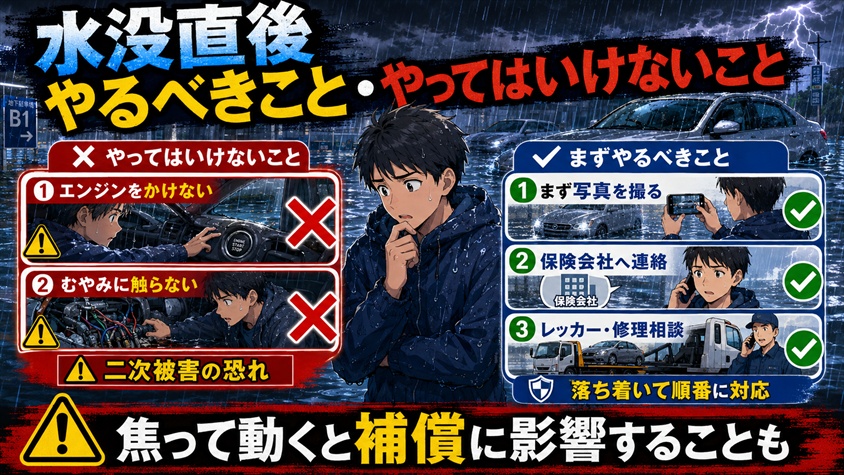

水没直後にやるべきこと・やってはいけないこと

水が引いた後、つい確認したくなる気持ちはわかります。でも、焦って動くと二次被害が広がり、保険の補償にも影響する可能性があります。ここでは「やってはいけないこと」と「まずやるべきこと」を順番に整理します。

絶対にやってはいけない3つの行動

1. エンジンをかけない

水没した車で最もやってはいけないのが、エンジンの始動です。エンジン内部やエアクリーナーに水が侵入した状態でエンジンをかけると、ウォーターハンマー現象(水がシリンダー内で圧縮されてエンジンが破損する現象)が発生する可能性があります。電装系のショートやECUの故障も引き起こしかねません。

「水が引いたから大丈夫だろう」と思ってキーを回した瞬間、エンジンが壊れる。その修理費は数十万円から、場合によっては百万円を超えます。

2. 自己判断で車を動かさない

保険会社が損害状況を確認する前に車を動かすと、被害の程度が正確に把握できなくなる場合があります。レッカーで安全な場所へ移動させるにしても、まずは保険会社に連絡し、指示を仰いでからにしましょう。

3. 保険会社に連絡せず修理工場へ直接持ち込まない

先に修理工場へ持ち込んで修理を始めてしまうと、保険会社の損害調査が適切に行われず、補償額に影響する可能性があります。修理に着手する前に、必ず保険会社への連絡を済ませてください。

水没直後にまずやるべき5つのステップ

冠水した道路や地下駐車場に近づかないでください。水深が膝を超える状態では車の救出よりも自分自身の安全が優先です。水が引くまで待ちましょう。

水が引いた後、車両の外観・室内・水位の跡(シートやダッシュボードの汚れライン)をスマートフォンで撮影してください。保険会社への連絡時、そして損害調査の際に重要な証拠になります。周囲の冠水状況も合わせて記録しておくと説得力が増します。

車両保険に加入しているか、補償範囲に水災・洪水が含まれているか、免責金額はいくらかを確認します。保険証券が手元にない場合は、保険会社のマイページやアプリで確認できることが多いです。

証券番号、水没の日時・場所・原因、被害の程度、エンジンをかけたかどうか、車両の現在地を伝えます。災害時はコールセンターが混雑するため、Webやアプリからの事故受付も活用しましょう。

保険にロードサービスが付帯している場合は、保険会社経由でレッカーを手配できます。水没した車をそのまま路上に放置すると、さらなる損傷や交通の妨げになる可能性があるため、安全な保管場所への移動を優先してください。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

車両保険あり・なしで変わる対応を比較

車両保険の有無によって、水没後の対応と自己負担額は大きく異なります。ここでは車両保険「あり」「なし」それぞれの場合を整理した上で、比較表で全体像を把握できるようにしました。

車両保険「あり」の場合の対応フロー

車両保険に加入しており、水災が補償範囲に含まれている場合、以下の流れで保険金が支払われる可能性があります。

保険会社へ連絡 → 損害調査(アジャスター派遣) → 修理見積もり → 「分損(修理可能)」か「全損」かの判定 → 保険金の支払い

修理可能と判定された場合(分損)は、修理費から免責金額を差し引いた額が支払われます。修理費が車両保険金額(契約時に設定した車の時価額)を超える場合は「全損」と認定され、車両保険金額が上限として支払われます。

ここが意外と盲点なんですが、水没による保険金請求は一般的に「1等級ダウン事故」として扱われます。自損事故の「3等級ダウン事故」とは異なり、等級への影響は比較的小さいですが、翌年以降の保険料は上がります。保険を使うかどうかは、修理費と翌年以降の保険料増額分を比較して判断することが重要です。

自動車専門家 Mr.K

自動車専門家 Mr.K修理費が10万円程度なら、等級ダウンによる保険料増を考えると、自費で修理した方が得になるケースもあります。保険会社に「使った場合と使わなかった場合の保険料の差」を確認してから判断しましょう。

車両保険「なし」の場合の選択肢

車両保険に加入していない場合、水没による車の損害は原則として自己負担です。修理費が数十万円から百万円を超えることもあるため、厳しい判断を迫られます。

ただし、車両保険がないからといって「もう打つ手がない」わけではありません。以下の選択肢があります。

- 修理する:水没の程度が軽微(フロアマット程度)であれば、修理費が比較的低く収まる可能性があります

- 廃車にする:修理費が車の価値を大幅に超える場合は、廃車(永久抹消 or 一時抹消)を検討します

- 水没車でも買取可能な業者に相談する:パーツ取りや海外輸出向けとして、水没車でも値段がつく場合があります

廃車や水没車の買取を検討するなら、不動車・事故車・水没車を含めた買取に対応しているカーネクストのようなサービスが選択肢になります。レッカー代無料、廃車手続き代行に対応している業者もあるため、まず見積もりだけでも確認しておくと判断材料が増えます。

車両保険あり・なし比較表

| 項目 | 車両保険あり | 車両保険なし |

| 修理費の負担 | 免責金額のみ自己負担(残りは保険金) | 全額自己負担 |

| 全損時 | 車両保険金額(時価額)が支払われる | 補償なし |

| 等級への影響 | 1等級ダウン(翌年の保険料に影響) | 影響なし |

| レッカー費用 | ロードサービス付帯なら無料の場合あり | 自己負担(JAF等を利用) |

| 廃車・売却 | 保険金を受け取った上で廃車・売却も可能 | 買取業者への相談が損失軽減のカギ |

| 次のアクション | 保険会社へ連絡 → 損害調査 | 修理見積もり or 買取査定で比較 |

保険会社へ連絡する前に確認・準備すべきチェックリスト

保険会社に電話する前に、以下の項目を整理しておくと、やり取りがスムーズになります。災害時はコールセンターが混雑して電話が繋がりにくいため、一度の通話で必要な情報を伝え切れるよう準備しておきましょう。

保険会社に伝えるべき情報一覧

- 契約者氏名・証券番号

- 水没の日時(いつ発生したか)

- 水没の場所(自宅駐車場・地下駐車場・道路上など)

- 水没の原因(台風・豪雨・河川氾濫・道路冠水など)

- 被害の程度(どこまで水に浸かったか:タイヤ半分・フロア・ダッシュボード・天井など)

- エンジンをかけたかどうか(水没後にキーを回したかどうか)

- 現在の車両の保管場所

- 写真・動画を撮影したかどうか

- レッカー手配の要否(自走可能かどうか)

車購入検討者

車購入検討者保険証券が手元にないんですが、どうすればいいですか?

自動車専門家 Mr.K保険会社のマイページやスマホアプリで契約内容を確認できることが多いです。それでも見つからない場合は、保険会社のコールセンターに氏名・生年月日・車のナンバーを伝えれば、契約情報を照会してもらえます。

修理・全損・売却・廃車、どれを選ぶべきか?判断軸を整理

水没した車をどうするか。この判断は「修理費」「車の時価額」「修理後のリスク」「リセールバリュー」を総合的に見て決める必要があります。

修理する場合の注意点

水没の程度によって修理費は大きく変わります。フロアマット程度の浸水なら清掃・乾燥・消臭で対応できることもありますが、エンジンルームやダッシュボードまで水に浸かった場合は、修理費が100万円を超えることも珍しくありません。

特に注意すべきは、修理して乗り続けた場合のリスクです。水没した車は、修理後も電装系の接触不良、配線の腐食、カビの発生、異臭の再発などの二次的なトラブルが起きる可能性があります。また、修理歴として「冠水歴あり」が記録に残り、将来売却する際のリセールバリューに大きく影響します。

修理を選ぶ場合は、「今の修理費」だけでなく、「修理後に再びトラブルが出る可能性」と「売却時の価値低下」まで含めて判断することが重要です。

全損認定された場合の保険金の受け取り方

修理費が車両保険金額(契約時に設定した時価額)を超える場合、保険会社から「全損」と認定されます。全損認定されると、修理費ではなく車両保険金額が保険金として支払われます。

ここで注意したいのは、全損認定=廃車ではないということです。保険金を受け取った上で、車を修理して乗り続けることも、売却することも選択肢としてはあります。ただし、保険金を受け取った車の所有権がどうなるかは保険会社との取り決めによるため、確認が必要です。

また、「全損時諸費用特約」や「新車特約」に加入していれば、全損時に追加の費用(登録費用や車両購入費の上乗せ分)が支払われる場合があります。保険証券で特約の有無を確認してください。

売却・廃車を検討する場合

修理費が車の価値を超える場合や、修理後のリスクを考慮して手放すことを選ぶ場合は、売却か廃車を検討します。

水没車は通常の中古車としての販売は難しいですが、パーツ取りや海外輸出向けとして買い取る業者があります。特にエンジンやトランスミッションに致命的なダメージがなければ、思ったより値段がつくこともあります。

廃車にする場合は、「永久抹消登録」と「一時抹消登録」の2つの方法があります。永久抹消は車を完全に解体する場合、一時抹消は一時的にナンバーを返納する場合に使います。自動車税や自賠責保険料の還付を受けられる可能性もあるため、手続きの際に確認しましょう。

愛車の買取相場をまず確認しておきたいならカービューで複数社に一括査定を依頼できます。水没車・不動車を含めた買取にはカーネクストが対応しています。見積もりは無料なので、廃車にする前に一度確認しておくと損失を減らせる可能性があります。

プレミアムカー・高年式車が水没した場合の特有リスク

プレミアムカーや最新の高年式車は、快適性や安全性を高めるために電子制御部品が大量に搭載されています。それは魅力であると同時に、水没した場合のリスクも高めています。

電子制御・センサー・安全装備の修理費が高額化する理由

近年のプレミアムカーには、ADAS(先進運転支援システム)のカメラ・レーダー・超音波センサーが車両の前後左右に配置されています。これらは精密な電子部品であり、水に浸かると正常に動作しなくなる可能性が高いです。

ECU(エンジンコントロールユニット)の交換は車種によって数十万円規模。複数のECUが搭載されている高級車では、水没によって複数のECUが同時に損傷し、修理費がさらに膨らむこともあります。

さらに、電動パワーシート、ヘッドアップディスプレイ、電動テールゲート、電子制御サスペンション、マトリクスLEDヘッドライトなど、一般車にはない高額な電装部品が多いため、プレミアムカーの水没修理費は一般車の2〜3倍以上になることも珍しくありません。

車両保険金額(時価額)に対して修理費がすぐに超えてしまい、全損認定されるケースが多いのがプレミアムカーの特徴です。

内装・レザーシート・カーペットの水害は見た目以上に深刻

本革シート、アルカンターラ、高級ウールカーペットなど、プレミアムカーの内装素材は水分を吸収しやすく、乾燥後もカビ・異臭・変色が残りやすい傾向にあります。

「乾かせば大丈夫」と思いがちですが、シートの内部やフロアカーペットの下に染み込んだ水分は完全に除去しにくく、時間が経ってからカビが発生することがあります。内装の全交換となると、車種によっては数十万円から百万円を超える費用がかかります。

プレミアムカーオーナーは、修理費の高さだけでなく、修理後の品質やリセールへの影響も含めて判断することが大切です。水没したプレミアムカーを修理して乗り続けるか、保険金を活用して次の車に乗り換えるか。維持費は必ずチェックした上で、冷静に比較してください。

水没した車の保険対応でよくある疑問

- 水没は「1等級ダウン事故」と「3等級ダウン事故」のどちらに該当しますか?

-

台風・洪水・高潮・冠水などの自然災害による水没は、多くの保険会社で「1等級ダウン事故」として扱われます。自損事故やガードレールへの衝突(3等級ダウン)とは異なり、等級への影響は比較的小さいですが、翌年の保険料には影響します。

- 免責金額がある場合、水没でも自己負担は発生しますか?

-

はい、免責金額を設定している場合は、水没修理でも免責金額分は自己負担です。例えば免責5万円の設定で修理費が50万円なら、保険金は45万円が支払われ、5万円は自己負担となります。全損の場合は免責金額が適用されないケースが多いですが、保険会社に確認してください。

- 水没した車をそのまま放置するとどうなりますか?

-

水没した状態で放置すると、金属部品の錆・腐食が急速に進み、電装系のダメージが拡大します。さらにカビの発生、泥や砂の固着、バッテリーの劣化なども進行します。水が引いた後は、できるだけ早く保険会社に連絡し、車両の状態を確認してもらうことが重要です。

- 駐車場が冠水して水没した場合、駐車場の管理者に責任を問えますか?

-

ケースバイケースです。駐車場管理者の過失(排水設備の不備、冠水リスクの周知不足など)が認められる場合は、損害賠償を請求できる可能性があります。ただし、台風など不可抗力の自然災害では管理者の責任が認められにくい傾向があります。まずは保険会社に相談し、必要に応じて弁護士への相談も検討してください。

- 水没した車を修理して乗り続けても安全ですか?

-

水没の程度によります。タイヤ・ホイール程度の浸水であれば、清掃・点検後に安全に乗り続けられることもあります。しかし、エンジンルームやダッシュボードまで浸水した場合は、修理後も電装系のトラブルや腐食が後から発生するリスクがあります。修理する場合は、信頼できる修理工場で水没車の修理実績がある業者に依頼し、修理後の保証内容も確認した上で判断してください。

まとめ:水没した車の保険対応は「行動順」で損得が変わる

水没した車は、車両保険に加入しており、契約上の補償範囲に水災・洪水・冠水などが含まれていれば、保険で補償される可能性があります。一方で、車両保険に入っていない場合や、地震・津波など補償対象外の原因では、自己負担になる可能性が高くなります。

大切なのは、水没直後に焦って行動しないことです。以下の順番で動くことが、損をしにくい対応につながります。

- 安全確保(冠水エリアに近づかない)

- 写真・動画で被害状況を記録

- 保険証券で車両保険の有無・補償範囲・免責金額を確認

- 保険会社のコールセンターに連絡

- 損害調査を経て、修理・全損・売却・廃車の判断

「水没=必ず廃車」でも「水没=必ず保険で全額出る」でもありません。保険証券・契約内容・被害状況・修理費・車の時価額を照らし合わせて、最も損をしにくい対応を選びましょう。

車両保険がない場合でも、水没車の買取に対応しているカーネクストや、複数社に一括で査定を依頼できるカービューで、まず愛車の価値を確認しておくことも選択肢のひとつです。焦らず、正しい順番で、冷静に判断していきましょう。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

★カババなら高く売れる可能性があるのはなぜ?★

カババは、販売店を介さない独自の仕組みにより、中間コストを抑えて売却できるサービスです。

高く売れる理由や出品から入金までの流れを確認して、納得してから申込みを検討できます。