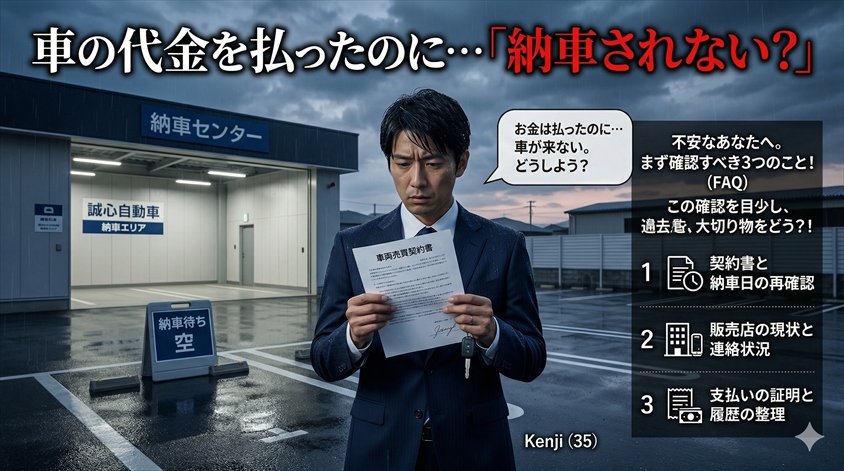

車の代金を振り込んだのに、納車日を過ぎても連絡が来ない。電話をかけても出ない。メールの返信もない――。

もし今、あなたがそんな状況にいるなら、胸の奥がざわつく感覚は痛いほどわかります。「もしかして、騙されたのか」という不安が頭をよぎり、夜も眠れなくなる。その気持ちは、決しておかしなことではありません。

私はこれまで10年以上、自動車メディアを運営し、車の購入・売却・維持に関する情報を発信してきました。その中で、残念ながら「代金を払ったのに車が届かない」というトラブルの相談を何度も目にしてきました。

結論から言えば、泣き寝入りする必要はありません。まず状況を整理し、証拠を手元にそろえ、適切な窓口に相談すれば、打つ手は残されています。この記事では、「今すぐ何をすべきか」から「二度と同じトラブルに遭わないための予防策」まで、段階的にお伝えします。

焦って動く前に、まずはこの記事を最後まで読んでみてください。冷静に整理すれば、次にやるべきことは必ず見えてきます。

この記事でわかること!

- 車の代金を払ったのに納車されない場合にまず確認すべき3つのこと

- 支払い方法別(クレジット・ローン・振込・現金)の対処法と相談先

- 泣き寝入りしないための証拠保全チェックリストと相談窓口一覧

- 二度と同じトラブルに遭わないための購入先選び・契約前の確認ポイント

【PR】 愛車の今の価値を確認してみませんか?

売却するか迷っている段階でも利用できます。

年式や走行距離を入力して、現在の査定相場を確認してみましょう。

\ 売却を決める前の相場確認に /

― 車の売却・下取りがお済みの方はスルーしてください ―

車の代金を払ったのに納車されない――まず確認すべき3つのこと

不安な気持ちはよくわかります。しかし、ここで感情のまま動くと、かえって状況を悪化させてしまうことがあります。まずは冷静に、以下の3つを確認してください。この3つを押さえるだけで、「今の自分の状況がどれくらい深刻なのか」が見えてきます。

契約書に書かれた「納車予定日」を確認する

最初にやるべきことは、手元の売買契約書(注文書)を引っ張り出すことです。契約書のどこかに「納車予定日」や「引渡し時期」が記載されているはずです。

ここが意外と盲点なのですが、「納車予定日」と「納車目安」は意味が違います。「〇月〇日に納車」と明記されていれば、それは販売店の義務です。一方、「納車まで約〇ヶ月」のような曖昧な表現は、法的拘束力が弱くなる場合があります。

あわせて確認しておくべきポイントは以下の通りです。

- 納車時期:具体的な日付が書かれているか

- キャンセル規定:どんな条件でキャンセルできるか

- 支払い条件:全額前払いか、納車時に残金支払いか

- 違約金の有無:販売店側の遅延に違約金が定められているか

車購入検討者

車購入検討者契約書って、正直あまりちゃんと読んでいなかったかもしれません…。

自動車専門家 Mr.K

自動車専門家 Mr.K多くの方がそうです。でも今からでも遅くありません。契約書は今後のすべての対応の「土台」になる書類です。まず手元に出して、一つずつ確認してみてください。

販売店からの説明内容とこれまでのやり取りを整理する

次に、販売店とのこれまでのやり取りを時系列で書き出してみてください。いつ、どんな手段で(電話・メール・LINE・対面)、何を言われたか。ノートでもスマホのメモでも構いません。

ここで大事なのは、「正当な遅延」と「不審な遅延」を見分けることです。

| 正当な遅延の例 | 不審な遅延の例 |

| メーカーの生産遅延(半導体不足等) | 遅延の理由を説明してくれない |

| パーツ・オプションの入荷待ち | 問い合わせるたびに違う理由を言われる |

| 登録手続きの混雑 | 電話がつながらなくなった |

| 具体的な納車日の再提示がある | 「もう少し待って」の繰り返しで期日が出ない |

新車の場合、特に近年は半導体不足やサプライチェーンの問題で納期が大幅に延びるケースがあります。これは販売店の責任とは言い切れない部分もあります。しかし、連絡が途絶える、理由の説明がないといった場合は、別の問題が潜んでいる可能性があります。

支払い済みの金額と方法を正確に把握する

3つ目に確認すべきは、「いくらを、いつ、どの方法で支払ったか」です。これは後々の対応で非常に重要になります。

なぜなら、支払い方法によって、後から取れる対応がまったく違うからです。クレジットカードならカード会社に相談できる。オートローンなら信販会社に支払い停止の抗弁ができる。銀行振込や現金の場合は、回収のハードルが上がります。

振込明細、領収書、カードの利用明細など、支払いの証拠を手元にそろえてください。これが後のすべての交渉・相談の出発点になります。

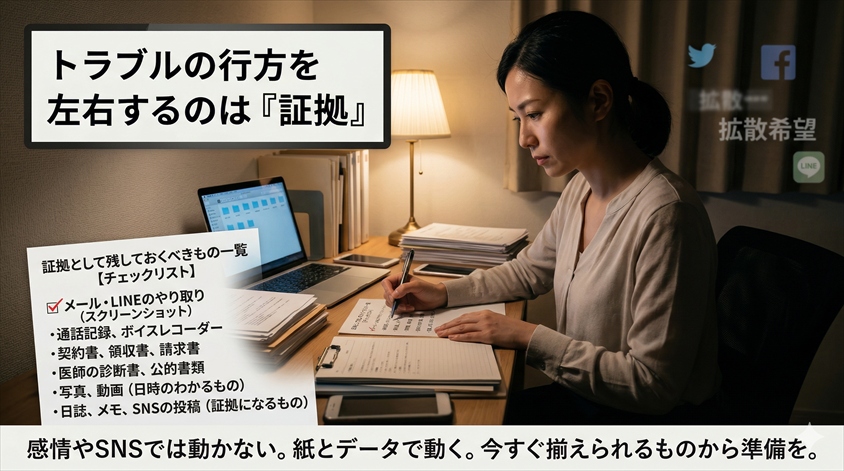

証拠として残しておくべきもの一覧【チェックリスト】

トラブルの行方を左右するのは、突き詰めれば「証拠があるかないか」です。感情やSNSの投稿では物事は動きません。紙とデータ、つまり証拠で動きます。今すぐ揃えられるものから準備してください。

書類・金銭記録

- 売買契約書(注文書)

- 見積書

- 振込明細(銀行振込の場合)

- 領収書・入金確認書

- クレジットカード利用明細

- ローン契約書(オートローンの場合)

やり取りの記録

- メールの送受信履歴

- LINEのトーク画面(スクリーンショット保存)

- SMSの送受信履歴

- 通話記録(日時・内容のメモ)

- 販売店のWebサイト・広告ページのスクリーンショット

- 店舗の外観写真(住所・看板が確認できるもの)

記録が残る連絡方法を使うべき理由

ここは非常に重要なポイントです。電話だけでやり取りを続けると、「言った・言わない」の水掛け論になります。

今後の販売店とのやり取りは、必ず記録が残る手段を使ってください。メール、問い合わせフォーム、そして状況が深刻な場合は内容証明郵便が有効です。内容証明郵便は、「いつ、誰が、誰に、どんな内容を送ったか」を郵便局が証明してくれるものです。

初心者ユーザー

初心者ユーザー電話で話した内容って、証拠にならないんですか?

自動車専門家 Mr.K電話でのやり取りも、メモや録音があれば一定の証拠になります。ただ、書面やメールに比べると証拠としての信頼性は劣ります。電話で話した後は、その内容をメールで送って「先ほどの電話の内容を確認させてください」と記録に残す方法がおすすめです。

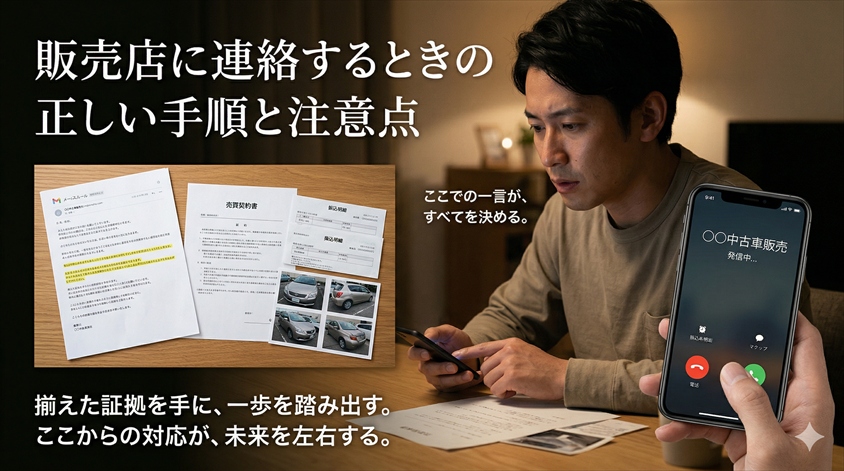

販売店に連絡するときの正しい手順と注意点

証拠を手元に揃えたら、次は販売店への連絡です。ここでの対応が、その後の展開を大きく左右します。

まずは冷静に「事実確認」として連絡する

最初の連絡は、「怒り」ではなく「確認」のスタンスで行ってください。「契約書に記載された納車予定日が過ぎていますが、現在の進捗はいかがでしょうか」という聞き方で十分です。

冷静に事実確認をすることは、単にマナーの問題ではありません。後の法的対応で「最初から適切に対応していた」という記録を残す意味があります。理由を聞いた上で、具体的な納車日の再提示を求めてください。

連絡が取れない・はぐらかされる場合の対処

電話がつながらない。メールの返信が来ない。折り返すと言ったきり音沙汰がない。そうなったら、問題のフェーズが変わったと認識してください。

一定期間(目安として2週間程度)連絡が取れない場合は、先に進みましょう。ここで言う「先」とは、次のセクションで紹介する公的機関・専門家への相談です。

なお、状況が深刻な場合は、「期限を区切って催告する」ことを検討してください。たとえば「〇月〇日までに納車が確認できない場合は、契約を解除し、代金の返還を求めます」という旨を、内容証明郵便で送付します。これが後の契約解除の法的な根拠になります。

やってはいけない3つの行動

不安と怒りが限界に達すると、つい感情的な行動に出てしまいがちです。しかし、以下の3つは絶対に避けてください。

① 感情的にSNSで実名・店名を投稿する

気持ちは理解できます。しかし、事実確認が不十分な段階で実名を出すと、名誉毀損で逆に訴えられるリスクがあります。また、投稿が拡散すると販売店が態度を硬化させ、交渉が難しくなることもあります。

② 一人で販売店に乗り込む

安全面でのリスクに加え、「言った・言わない」の問題が発生します。直接交渉する場合は、第三者(弁護士や消費者センターの職員)を介するのが原則です。

③ 何もしないまま時間だけが過ぎる

時間が経つほど、証拠の散逸、販売店の逃亡、時効の到来といったリスクが増大します。「まだ大丈夫かもしれない」と思っているうちに、取れたはずの手段が取れなくなることがあります。

支払い方法別に見る相談先と取れる対応

ここは冷静に整理して見ていきましょう。この記事の中でも、特に実用的なパートです。支払い方法によって「どこに」「何を」相談するかがまったく変わります。自分の支払い方法に該当するセクションを重点的にお読みください。

クレジットカードで支払った場合

クレジットカードで支払った方は、比較的有利な立場にあります。カード会社に連絡し、「支払い停止の抗弁」を申し出てください。

これは割賦販売法に基づく消費者保護の制度で、購入した商品が届かない場合に、カード会社への支払いを一時的に止められる可能性があるものです。さらに、状況によってはチャージバック(カード会社が加盟店に対して返金を求める仕組み)が適用される場合もあります。

カード会社に連絡する際は、以下の情報を手元に準備してください。

- カード利用明細(利用日・金額・加盟店名)

- 売買契約書のコピー

- 販売店とのやり取り記録

- 経緯の説明メモ(時系列で整理したもの)

オートローン(信販会社経由)で支払った場合

オートローンで購入した場合も、信販会社への「支払い停止の抗弁」が有効な手段です。割賦販売法に基づき、商品が引き渡されていない場合はローンの支払いを留保できる可能性があります。

ここで怖いのは、「車は届いていないのに、ローンの支払いだけが始まっている」という事態です。放置すると延滞扱いになり、信用情報に傷がつくリスクもあります。早急に信販会社へ連絡し、事情を伝えてください。

銀行振込で支払った場合

銀行振込の場合、残念ながらカードやローンに比べて回収のハードルは高くなります。銀行に「組戻し(振込の取り消し)」を依頼することは可能ですが、これは原則として振込先(販売店)の同意が必要です。

ただし、詐欺の疑いがある場合は話が変わります。銀行に早めに相談し、「振り込め詐欺救済法」に基づく口座凍結・被害回復の手続きが取れないか確認してください。この法律は、振り込め詐欺だけでなく、一定の条件を満たす預貯金口座を利用した詐欺全般が対象です。

現金で支払った場合

現金での支払いは、証拠が最も残りにくいパターンです。領収書がなければ「支払った事実」を証明すること自体が困難になります。

領収書がある場合でも、販売店が任意に返金に応じなければ、法的手段(訴訟・差押え等)に頼らざるを得ない可能性が高くなります。この場合、弁護士や警察への相談を早めに開始することを強くおすすめします。

自動車専門家 Mr.K支払い方法によって打ち手がこれだけ変わるということは、覚えておいて損はありません。どの方法であっても、共通して言えるのは「証拠を揃えて、できるだけ早く動くこと」です。

公的機関・専門家への相談先一覧と使い方

ここまでで「確認すべきこと」と「支払い方法別の対応」を整理しました。次は、実際にどこに相談すればいいかです。一人で抱え込む必要はありません。あなたの味方になってくれる窓口は、想像以上にたくさんあります。

消費者ホットライン「188」(いやや!)

まず最初に連絡してほしいのが、消費者ホットライン「188」(いやや!)です。電話すると、最寄りの消費生活センターにつながり、専門の相談員がアドバイスしてくれます。

- 相談は無料

- 匿名でも相談可能

- 全国どこからでも「188」でつながる

- 状況に応じて、弁護士や警察への橋渡しもしてくれる

相談前に準備しておくべき情報は以下の通りです。

- 契約日・支払い日・支払い金額

- 販売店の名称・所在地・連絡先

- これまでの経緯(時系列で簡潔に)

- 現在の状況(連絡が取れる/取れないなど)

できるだけ早い段階で相談することを強くおすすめします。「まだ大丈夫かも」と思っている段階でも、188に電話して状況を伝えておくだけで、後の対応がスムーズになります。

自動車公正取引協議会「消費者相談室」

販売店が自動車公正取引協議会(公取協)の会員である場合、消費者相談室(電話:03-5511-2115)に相談できます。トラブル解決のアドバイスや、場合によっては販売店へのあっせんを行ってくれます。

公取協の会員かどうかは、販売店の店頭表示や公取協のWebサイトで確認できます。大手の正規ディーラーや有名チェーンは、ほぼ加盟しています。

警察への相談(#9110・110番)

「詐欺かもしれない」と感じたら、警察相談専用電話「#9110」に相談してください。緊急性が高い場合は、迷わず110番です。

ただし、正直に申し上げると、「詐欺」として刑事事件に立件されるまでのハードルは決して低くありません。「代金を受け取った時点で、販売店に納車の意思があったかどうか」が問われるためです。それでも、被害届の提出について相談しておくことは、以下の意味で価値があります。

- 記録が公的機関に残る

- 同じ販売店に対する他の被害相談がないか確認してもらえる可能性がある

- 販売店への抑止力になる場合がある

弁護士への相談

返金が任意で行われない場合、最終的には弁護士の力が必要になることがあります。特に金額が大きい場合、法的手段による回収を視野に入れることになります。

弁護士費用が気になる方は、以下を確認してください。

- 弁護士費用特約:ご自身やご家族が加入している自動車保険・火災保険に「弁護士費用特約」が付帯されていないか確認してください。これを使えば、相談料・着手金などの自己負担を大幅に抑えられる場合があります

- 法テラス(日本司法支援センター):収入・資産が一定以下の場合、無料の法律相談や弁護士費用の立替え制度が利用できます

- 費用倒れの注意:弁護士費用と回収できる可能性のある金額を比較し、慎重に判断してください

車購入検討者弁護士って、なんだかハードルが高い気がするんですが…。

自動車専門家 Mr.K確かに敷居が高く感じるかもしれません。でも、まずは188に電話すれば、弁護士が必要かどうかのアドバイスももらえます。いきなり弁護士に行かなくても大丈夫です。段階的に進めましょう。

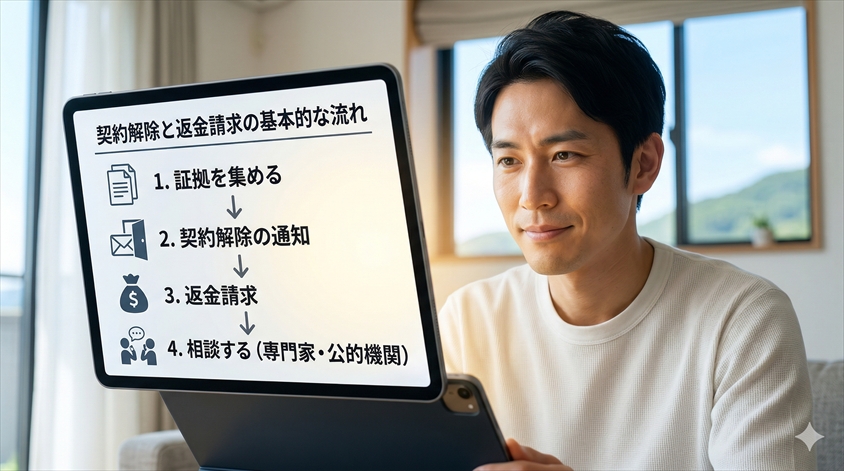

契約解除と返金請求の基本的な流れ

ここからは、実際に契約を解除して代金の返還を求める場合の基本的な流れを整理します。法律の細かい解説というよりも、「何をどの順番でやればいいか」に焦点を当てます。

車の売買契約にクーリングオフは使えない

まず、これは非常に多い誤解なので、はっきりお伝えしておきます。車の購入に「クーリングオフ」は原則として使えません。

クーリングオフは、訪問販売や電話勧誘販売など、特定の取引形態に限って認められる制度です。店舗で契約した自動車の売買は対象外です。「8日以内なら無条件で解約できる」と思っている方がいますが、残念ながらそれは適用されません。

ただし、契約自体を解除できないわけではありません。以下の条件に該当すれば、解除は可能です。

契約解除ができる条件とは

車の売買契約を解除する最も一般的な根拠は、販売店の「債務不履行」です。つまり、「販売店が契約で約束した義務(=車を引き渡すこと)を果たしていない」という状態です。

基本的な流れは以下の通りです。

「〇月〇日までに車を引き渡してください」と、期限を明示して通知します。内容証明郵便で送るのが確実です。

定めた期限を過ぎても納車がされなければ、契約解除の意思表示が可能になります。

「契約を解除します。支払い済みの代金〇〇円の返還を求めます」と、再び内容証明郵便で通知します。

返金請求の進め方

契約が解除されれば、法的には「原状回復義務」に基づき、販売店は受け取った代金を返還する義務があります。

しかし、販売店が任意に返金に応じない場合は、さらに法的手段を検討することになります。

- 少額訴訟(請求額60万円以下の場合、原則1回の審理で判決)

- 民事調停(裁判所で調停委員を挟んで話し合い)

- 通常訴訟(金額が大きい場合や相手が応じない場合)

なお、返金額には遅延損害金を加算できる場合もあります。詳細は弁護士に相談してください。

「詐欺かもしれない」と思ったときの判断基準

「これって、もしかして詐欺なんじゃないか」――そう思い始めると、頭の中がぐるぐるして冷静な判断ができなくなります。ここでは、詐欺を疑うべきサインと、「遅延」との違いを整理します。

詐欺が疑われる5つのサイン

- ① 全額前払いを強く要求された(「先に全額入金しないと手配できない」等)

- ② 突然連絡が取れなくなった(電話不通、メール返信なし、LINEブロック)

- ③ 店舗が閉鎖されている・そもそも存在しない(実際に行ったら空きテナントだった)

- ④ 他にも同じ被害者がいるようだ(SNSや口コミサイトで同様の報告がある)

- ⑤ 約束のたびに納車日が延期される(「来週」→「来月」→「もう少し」の繰り返し)

上記のうち、2つ以上に心当たりがある場合は、早急に188(消費者ホットライン)または#9110(警察相談専用電話)に連絡してください。

詐欺と単なる遅延の違い

ここは冷静に整理する必要があります。

| 単なる遅延 | 詐欺の疑い | |

| 販売店の意思 | 納車意思はあるが物理的に遅れている | 最初から納車する意思がない(またはできない) |

| 連絡状況 | 連絡は取れる。説明もある | 連絡が途絶える。説明がない |

| 遅延理由 | 一貫している(部品待ち等) | 毎回違う理由。または理由がない |

| 納車目処 | 具体的な日時の再提示がある | 「もう少し」の繰り返し |

重要なのは、あなたが「詐欺」と断定する必要はないということです。「怪しい」と感じた時点で、公的機関に相談してください。判断するのは、消費生活センターや警察、弁護士の役割です。あなたがやるべきことは、証拠をそろえて相談することです。

今後同じトラブルを避けるための5つのチェックポイント

目の前のトラブルへの対処と同時に、あるいは解決した後に、「今後は同じ失敗を繰り返さない」ための知識も身につけておきましょう。車は感情だけで買うと後悔します。以下の5つを次の購入時に意識するだけで、リスクは大幅に減ります。

① 販売店の実績・口コミ・会社情報を事前に調べる

契約する前に、その販売店が信頼に足る存在かどうかを確認してください。確認すべきポイントは以下の通りです。

- 法人登記:法務局で法人番号検索ができます(国税庁の法人番号公表サイトでも確認可能)

- 古物商許可:中古車を扱う場合は古物商許可が必要です。許可番号が店頭やWebサイトに表示されているか確認

- 業界団体への加盟:自動車公正取引協議会や日本中古自動車販売協会連合会(JU)への加盟状況

- Google口コミ・SNSでの評判:極端に低評価が多くないか、トラブル報告がないか

- 実店舗の確認:住所が実在するか、Google マップで確認

② 契約前に納車時期と在庫状況を必ず確認する

「在庫あり」と言われたら、車台番号(車体番号)の提示を求めてみてください。実在する車であれば、車台番号は答えられるはずです。

納車時期が「未定」や「時期を見て」などの曖昧な表現の場合は、契約を急がないことが大切です。「具体的な日付が出てから契約します」と伝えることは、まったく失礼なことではありません。

③ 全額前払いを求められたら警戒する

全額前払いを強く要求する販売店には注意してください。正規ディーラーであっても、車両代金の全額を納車前に前払いすることは一般的ではありません。

通常は「頭金」や「手付金」として一部を支払い、残金は納車時に支払う形が一般的です。全額前払いを求められた場合は、「なぜ全額が必要なのか」の理由を必ず確認し、書面で回答をもらいましょう。

④ 契約書の内容を細部まで確認する

契約書は「読まずにサインするもの」ではありません。最低限、以下の項目は確認してください。

- 納車予定日(具体的な日付の記載があるか)

- キャンセル規定(どんな条件でキャンセル可能か)

- 支払い条件(いつ、いくら、どの方法で支払うか)

- 違約金の有無(販売店側の遅延に対する規定があるか)

- 販売店の情報(住所・電話番号・法人名が明記されているか)

不明点があれば、必ず質問してください。その場で答えてもらえない場合は、書面での回答を求めましょう。

⑤ 信頼できる購入先を選ぶ意識を持つ

「どの車を買うか」と同じくらい、「どこで買うか」も重要な判断です。大手の正規ディーラーやメーカー認定中古車は、保証やアフターサービスの面で安心感があります。

個人売買や小規模店がすべて危険というわけではありませんが、信頼性の確認に手間がかかることは事実です。価格だけで判断せず、「この店は信頼できるか」という視点を持つことが、結果的にあなたのカーライフを守ります。

中古車を検討されている方は、在庫数が豊富で比較しやすいカーセンサーのような大手サイトを活用すると、相場観を掴みやすくなります。相場を知っていれば、不当に安い(=怪しい)価格の車を見分ける力にもなります。

愛車の現在価値を把握しておこう――トラブル予防にも役立つ査定の活用

トラブル対処の話からは少し離れますが、今後のカーライフのために、ひとつお伝えしておきたいことがあります。

愛車の現在の価値を知っておくことは、車の購入・売却・乗り換えのあらゆる場面で判断力を高めてくれます。相場感があれば、不当に安い価格で買い叩かれることを防ぎやすくなり、怪しいほど安い車両に飛びつくリスクも減ります。

まず愛車の買取相場を無料で確認しておきたいなら、複数社に一括で査定依頼できるカービューが便利です。買取査定は無料で、売る義務は一切ありませんので、現在の愛車の価値を知る手段として気軽に活用してみてください。

また、事故車・不動車・廃車の買取も含めて幅広く対応してくれるカーネクストも、状況によっては頼りになる選択肢です。

車の代金を払ったのに納車されない?まず確認すべき3つのことについてのよくある質問(FAQ)

- 納車が遅れている場合、代車を出してもらえますか?

-

販売店に代車提供の義務があるかどうかは、契約書の内容によります。ただし、遅延が販売店の責任による場合は、交渉の余地があります。「代車を出してほしい」と書面で依頼し、記録を残しておきましょう。

- 個人間売買で納車されない場合はどうすればいい?

-

個人間売買の場合、消費者契約法の保護は受けられません。割賦販売法の適用も基本的にはありません。民事上の契約トラブルとして、弁護士に相談するか、警察に詐欺としての相談をしてください。証拠の確保が特に重要になります。

- 支払い停止の抗弁はいつでも使えますか?

-

いいえ、一定の条件があります。割賦販売法の適用を受ける取引(クレジットカード・信販会社のローンなど)で、かつ支払い総額が4万円以上(リボ払いの場合は3.8万円以上)の場合に利用可能です。一括払いの場合は原則対象外ですが、チャージバックの可能性をカード会社に確認する価値はあります。

- 弁護士に依頼するとどれくらい費用がかかりますか?

-

相談料は30分5,000〜10,000円程度が相場です。着手金は10〜20万円前後、成功報酬は回収額の10〜20%程度が一般的な目安です。ただし、弁護士費用特約が使えれば自己負担はほぼゼロになる場合もあります。まずは保険の特約を確認してみてください。

- 販売店が倒産した場合、代金は戻りますか?

-

販売店が倒産(破産)した場合、一般債権者として配当を受けることになりますが、全額が戻る保証はありません。クレジットカードやオートローンで支払っていた場合は、カード会社・信販会社への相談で救済される可能性があります。倒産の兆候があれば、早期に弁護士に相談してください。

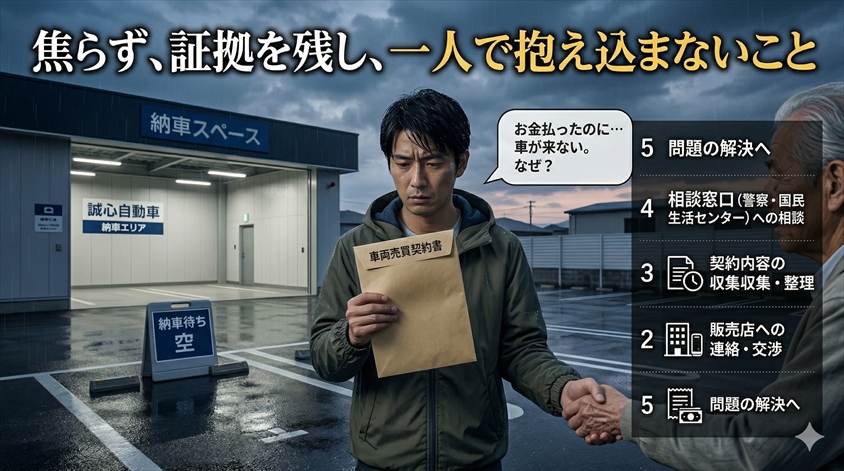

まとめ――焦らず、証拠を残し、一人で抱え込まないこと

車の代金を払ったのに納車されない。その状況がどれほど不安で、腹立たしく、心細いか。この記事を書きながら、改めて考えました。

しかし、繰り返しお伝えしたいのは、泣き寝入りする必要はないということです。

この記事でお伝えしたことを、もう一度5つのステップに整理します。

契約書の納車予定日・支払い条件・キャンセル規定を確認。支払い金額と方法を正確に把握する。

契約書・振込明細・やり取り履歴など、手元に揃えられるものをすべて集める。今後は記録が残る方法で連絡する。

販売店に事実確認として連絡。感情的にならず、記録を残しながら対応する。

188(消費者ホットライン)に電話。支払い方法に応じて、カード会社・信販会社・銀行にも連絡。必要に応じて警察・弁護士へ。

次にクルマを購入する際は、販売店の信頼性・契約書の内容・支払い条件を事前にしっかり確認する。

車を購入するという行為は、人生の中でも大きな買い物の一つです。だからこそ、トラブルに遭ったときのダメージも大きい。しかし、正しい知識と適切な相談先を知っていれば、道は必ず開けます。

最初の一歩は、188に電話すること。それだけで、状況は動き始めます。

そして、今後のカーライフでは「どの車を買うか」だけでなく「どこで、どんな条件で買うか」にも目を向けてみてください。その意識が、あなたと大切なお金を守ります。

自動車専門家 Mr.Kこの記事が、今まさに不安を抱えているあなたの力になれば幸いです。一人で抱え込まず、まずは相談してみてください。

売却方法によって、査定額や手続きの進め方は異なります。

まずは現在の査定相場を確認して、売却価格を比較してみましょう。

― 車の売却・下取りがお済みの方はスルーしてください ―

★カババなら高く売れる可能性があるのはなぜ?★

カババは、販売店を介さない独自の仕組みにより、中間コストを抑えて売却できるサービスです。

高く売れる理由や出品から入金までの流れを確認して、納得してから申込みを検討できます。