「ローンがまだ残っているのに、この車って売れるのだろうか」。そんな不安を抱えたまま、返済予定表を眺めているあなたへ。ローンが残っている車を手放そうとしたとき、多くの人が最初にぶつかるのは「そもそも売っていいのか」「所有者が自分名義じゃないけれど大丈夫なのか」「査定額より残債のほうが多かったらどうなるのか」という、手続き以前の漠然とした不安です。

結論から先にお伝えすると、ローン中の車でも、売却すること自体は可能です。ただし「ローンが残っている=売れない」という思い込みのまま勢いで売却先を決めてしまうと、後から「もっと確認しておけばよかった」と後悔しかねません。大切なのは、焦って一社に飛びつく前に、確認すべき順番を知っておくことです。

本記事は、公式情報・公開データ・口コミ傾向をもとに、自動車メディアを長年運営するなかで読者から寄せられてきた「ローン中の売却でつまずきやすいポイント」を整理したものです。特定の業者で売却した個別の体験談ではなく、多くのケースに共通する判断の順番を、実務的な視点でお伝えします。

この記事でわかること!

- ローン中の車が売却できるかどうかの結論と、その分かれ目

- 車検証の所有者名義とローン残債の正しい確認方法

- 査定額と残債の比較で対応がどう変わるのか

- ディーラー下取りだけで決めないほうがよい理由

- 安全に手続きできる業者選びの視点と、売却前にやっておきたい準備

やることはたった一つ。売る前に、自分の車の"いまの買取相場"を知っておくこと。

これだけで、ディーラーとの交渉でも主導権を握れます。

売却するかは相場を見てから決めればOK。無料・最短1分で完了します。

※すでに売却済みの方はスルーしてください。

初心者ユーザー

初心者ユーザーローンが残ってても、車って売れるんですか?なんだかダメな気がして……。

自動車専門家 Mr.K

自動車専門家 Mr.K結論から言うと、条件付きで売れますよ。慌てなくて大丈夫です。順番に確認していきましょう。

ローンが残っている車は売れるのか?まず結論から確認する

ローンが残っている車でも、売却すること自体は可能です。まずはこの一点を、はっきりと押さえておいてください。「返済中の車を売るなんて、契約違反になるのでは」と身構えている方は少なくありませんが、返済途中で車を手放すこと自体は、決して特殊なことでも、後ろめたいことでもありません。

ただし、ここで安易に「だから大丈夫、すぐ売れます」と煽るつもりはありません。なぜなら、ローン中の売却がスムーズに進むかどうかは、次の3つの数字と名義の関係で決まってくるからです。

- 車検証上の「所有者名義」……自分名義か、ローン会社・信販会社・ディーラー名義か

- ローンの「残債額」……あと一括でいくら払えば完済できるのか

- 車の「査定額」……今、いくらで売れるのか

長年このテーマの相談を受けていて感じるのは、ローン中の売却でつまずく方の多くが、制度そのものの複雑さに悩んでいるわけではない、ということです。実際につまずくのは、その手前にある「何から確認すればいいのか分からない」という、順番の迷いのほうなのです。所有権解除という言葉に身構える前に、まずは自分の車の状況を、上の3点に沿って整理するところから始めれば、霧はかなり晴れていきます。

そこでこの記事では、読者のみなさんが実際に迷う順番に沿って、次の流れで解説していきます。冷静に数字で見ていけば、「売れるかどうか」という漠然とした不安は、「自分の場合はどう進めればいいか」という具体的な行動計画へと変わっていきます。

まず名義が誰になっているかで、必要な手続きが変わります。

「だいたい」ではなく、一括完済額という正確な数字を確認します。

この大小関係で、その後の進め方が2パターンに分かれます。

複数査定で比較し、残債処理まで安心して任せられる相手を選びます。

結論を急がず、まず「名義」「残債」「査定額」の3点を並べて考える。この姿勢が持てているかどうかが、ローン中の売却で損をしないための最初の分かれ道です。それでは、最初のステップである車検証の確認から見ていきましょう。

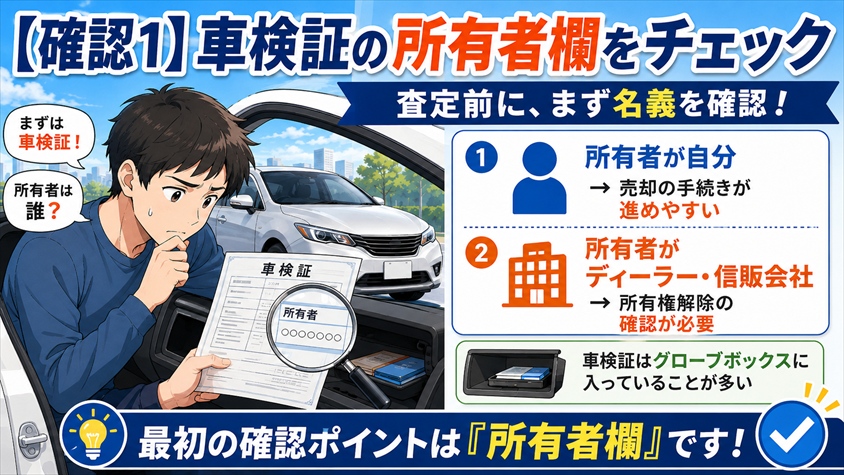

【確認1】車検証の所有者欄をチェックする

その気持ち、よくわかります。実際、私も最初はまったく同じ不安がありました。

ただ、"自分の車がいくらなのか"を知らないままディーラーに行くのは、値札を見ずに家電を買うようなものです。

相場を知っているだけで、商談の空気はまるで変わります。

私自身、事前に相場を調べていたおかげで下取り提示額から20万円以上アップした経験があります。

査定したからといって必ず売る必要はありません。

「相場だけ知りたい」でまったく問題ないので、まずは気軽にチェックしてみてください。

※しつこい営業が不安な方は、査定申込時に「メール連絡希望」と記載すると電話を減らせます。

「シエンタ アメリカン エディション」は本当に公式モデルなのか、気になっている方へ。

入手方法や購入前に確認したい注意点を、わかりやすく整理しています。

ローン中の車を売る際、最初に確認すべきなのは車検証の「所有者」欄です。ここが誰の名義になっているかで、この後に必要な手続きが大きく変わってきます。査定額を調べるよりも先に、まずグローブボックスから車検証を取り出してみてください。

「所有者」と「使用者」は別物です

車検証(自動車検査証)には、「所有者」欄と「使用者」欄という2つの名義欄があります。ここが意外と盲点なのですが、この2つは別物です。

| 欄 | 意味 | ローン中に入りやすい名義 |

| 所有者 | その車を法的に所有している人・会社 | ローン会社・信販会社・ディーラー |

| 使用者 | 実際にその車を使っている人 | あなた(購入者本人) |

マイカーローンやディーラーローンを利用して車を購入した場合、返済が終わるまでは「所有者」欄がローン会社や信販会社、ディーラーの名義になっていることが少なくありません。これは、ローンを完済するまで車を担保として確保しておくための、いわば一般的な仕組みです。あなたが日常的に運転していても、法律上の持ち主は返済が終わるまでその会社、という状態になっているわけです。

車購入検討者

車購入検討者所有者の欄なんて、じっくり見たことなかったです……。どこに書いてあるんですか?

自動車専門家 Mr.K車検証の上のほうに「所有者の氏名又は名称」という欄があります。そこがあなたの名前か、会社名か。まずそこだけ見てみてください。それだけで、次にやることが決まりますよ。

名義がローン会社なら「所有権解除」が必要になる

所有者欄がローン会社や信販会社、ディーラーの名義になっている場合、車を売却して名義を買主に移すためには、その前に「所有権解除(所有権留保の解除)」という手続きが必要になります。

「所有権解除」ってそもそも何?(クリックで開く)

所有権解除とは、車の所有者としてローン会社などが留めておいた権利(所有権留保)を外し、名義を動かせる状態にする手続きのことです。一般的には、ローンを完済したうえで、所有者であるローン会社・信販会社・ディーラーに連絡し、必要書類(印鑑登録証明書、委任状、譲渡証明書など)を取り寄せて名義変更を行う流れになります。必要書類や進め方は会社によって細部が異なるため、正確な内容は必ず契約先に直接確認してください。実際には、買取店やディーラーがこの手続きを代行してくれるケースも多くあります。

一方、所有者欄がすでにあなた自身の名義になっている場合は、この所有権解除の手続きは不要です。銀行系のマイカーローンなどでは、購入時点から所有者が本人名義になっているケースもあります。この場合、手続き上のハードルはぐっと低くなります。

実務の相談で本当に多いのが、この所有者欄を確認しないまま「いくらで売れるか」の話だけ先に進めてしまい、契約直前になって「所有権解除が必要だった」と気づいて手間取るパターンです。順番を逆にしないこと。まずは車検証の所有者欄が「自分名義」か「会社名義」かを、この場で確認しておきましょう。ここが分かれば、あなたの売却手続きの全体像が見えてきます。

【確認2】ローンの残債額を確認する方法

名義を確認したら、次はローンの残債額(残りいくら払えば完済できるか)を正確に把握します。ここでのポイントは、「あと何回払いが残っているか」という回数ではなく、今この時点で一括完済した場合の金額を確認することです。

残債は「一括完済額」で確認する

なぜ回数ではなく金額なのか。それは、次の見出しで解説する「査定額との比較」において、意味を持つのは金額同士の大小だからです。残債の確認方法には、一般的に次のようなものがあります。

- 契約時に受け取った返済予定表(償還予定表)で残高を確認する

- 信販会社・ローン会社の会員マイページやアプリで残高照会する

- ローン会社の電話窓口・Web照会で「一括完済したい場合の金額」を問い合わせる

返済予定表の残高と、実際に一括完済する際の金額は、経過利息や手数料の関係で微妙にずれることがあります。正確を期すなら、ローン会社に「今、一括で完済するといくらになりますか」と直接確認するのが確実です。

ローンの種類によって完済時の扱いが変わることも

ひとくちに自動車ローンといっても、種類によって残債の性質が異なる場合があります。代表的なものを整理しておきましょう。

| ローンの種類 | 一般的な特徴 |

| 銀行系マイカーローン | 所有者が本人名義になっていることが多く、所有権解除が不要なケースがある |

| ディーラー・信販系ローン | 完済まで所有者がローン会社・ディーラー名義のことが多く、所有権解除が必要になりやすい |

| 残価設定型ローン(残クレ) | 契約満了時の残価(下取り想定額)が設定されており、中途売却時の精算方法に独自の条件があることがある |

特に残価設定型ローン(残クレ)は、契約の途中で車を手放す場合の扱いが通常のローンと異なることがあります。ただし、その細かな条件は契約内容や会社によって変わるため、ここで「必ずこうなる」と断定はできません。ご自身の契約書と、ローン会社への確認を必ず併せて行ってください。

実務の相談で珍しくないのが、残債を「だいたいこれくらいだろう」という感覚のまま査定に進み、いざ契約段階で正確な数字を出したら想定とずれていて慌ててしまう、というケースです。ここは感覚値で済ませず、必ず正確な一括完済額を押さえておく。この「正確な数字」が、次の判断のすべての土台になります。

査定額とローン残債、比較すると対応が変わる

自動車専門家 Mr.Kここが意外と盲点なんですよ。査定額と残債、この2つの数字を並べて見るだけで、進め方はかなりはっきりします。

名義と残債を確認したら、いよいよ「査定額」と「残債額」を並べて比較します。この比較こそが、ローン中の売却における、その後すべての判断の起点になります。冷静に数字で見てみましょう。やることはシンプルで、次の2つの数字を横に並べるだけです。

- 車の査定額(複数社から得た金額)

- ローンの残債額(一括完済額)

この2つの大小関係によって、対応は大きく2つのパターンに分かれます。意外に思われるかもしれませんが、査定額と残債を並べて比較するという、ただそれだけの一手間を踏まないまま契約に進んでしまう方が、実務では一定数いらっしゃいます。まずは自分がどちらのパターンに当てはまるのかを、次のH3で確認していきましょう。

査定額が残債を上回る場合

査定額がローン残債を上回る場合、手続きは比較的スムーズに進みやすい傾向があります。これは、いわゆる「アセット(資産価値)がローンを上回っている」状態です。

基本的な流れとしては、車の売却代金でまずローンを一括完済し、残債を差し引いて余った差額を自分が受け取る、という形になります。たとえば残債が120万円、査定額が150万円だった場合、売却代金でローンを完済し、差額の30万円が手元に戻ってくる、というイメージです。所有権解除の手続きも、完済のめどが立っているぶん、比較的進めやすいケースが多いといえます。

差額が出るケースでも、「必ずこうなる」と決めつけるのは禁物です。完済や所有権解除の手続きが完了する前に車を引き渡してしまうと、後々のトラブルにつながりかねません。売却代金でローンが完済され、名義変更(所有権解除)まで見届けてから車を引き渡す、という段取りになっているかを、業者にしっかり確認しておきましょう。

差額が出るケースは、精神的にも比較的余裕を持って進められます。ただ、だからこそ「どうせプラスになるから」と一社の提示額で即決しないこと。査定額が高いほど手元に残る差額も増えるわけですから、ここは後述する複数査定の効果が最も出やすい場面でもあります。

査定額が残債を下回る場合

問題は、査定額がローン残債を下回る場合です。この状態は「オーバーローン」と呼ばれることもあり、車を売っても売却代金だけではローンを完済しきれない、という状況を指します。たとえば残債が150万円で、査定額が120万円なら、30万円の不足分が発生します。

ここで大切なのは、この時点で「もう売れない」と諦めてしまわないことです。実務でも、査定額が残債を下回った瞬間に売却そのものを断念してしまう相談が一定数寄せられますが、実際には不足分の処理方法を検討すれば、選択肢は残っています。主に次のような方法があります。

売却代金にプラスして、不足分を自己資金で支払い、ローンを完済する方法です。追加の借入が発生しないため、最もシンプルで後腐れのない選択肢といえます。

次に購入する車のローンに、不足分を組み込む方法です。手元の現金は減りませんが、次の車の借入額が増え、月々の負担や総支払額が大きくなる点には注意が必要です。

気をつけたいのは、2つ目の「次のローンへの上乗せ」です。目先の手軽さから安易に選びがちですが、これは前の車の負担を次の車に持ち越すことを意味します。次のカーライフの家計に影響が及ぶため、月々の返済額と総支払額がどう変わるのかまで含めて、冷静に見比べてほしいところです。

不足分が出るケースこそ、焦って安易な条件で決めないことが肝心です。査定額が数万円変わるだけで不足分は小さくなりますし、清算方法によって将来の負担も変わってきます。不足分の清算方法については、信販会社と買取店の双方に相談してみて、選択肢を並べたうえで判断しましょう。

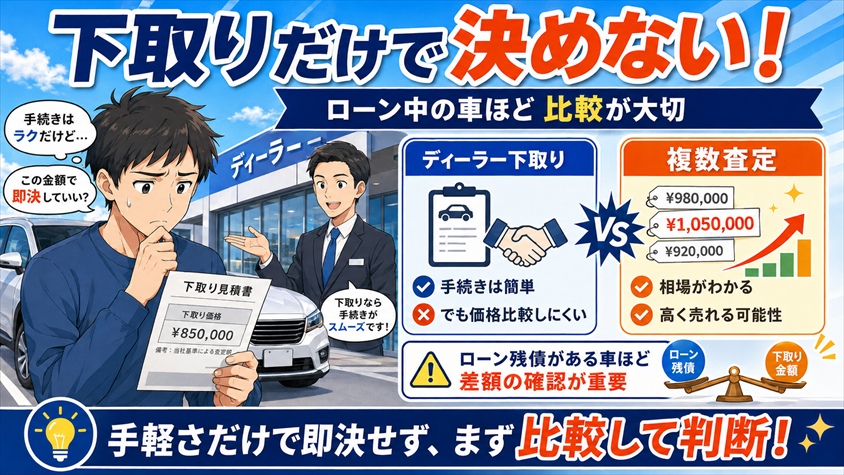

ディーラー下取りだけで決めないほうがいい理由

次の車への乗り換えを考えていると、多くの人は「今の車はディーラーで下取りに出せばいい」と考えます。手続きが一箇所で済み、手軽なのは事実です。しかし、ローンが残っている車ほど、下取りだけで即決しないほうがいい——これは、長年このテーマを見てきて強く感じるところです。

下取り額は控えめになりやすい

ディーラー下取りは、あくまで「新車を売るためのサービスの一部」という側面があります。そのため、下取り額は買取専門店の査定額より控えめになりやすい傾向があると、一般的に言われています。もちろん一概には言えませんが、下取り額と買取査定額を比べたら数十万円の差が出た、という話は決して珍しくありません。

ここで残債が絡むと、この差が一段と重くのしかかります。下取り額が低ければ、それだけ残債との差額が不利に働き、不足分が膨らんだり、手元に残る差額が減ったりするからです。残債があるからこそ、1円でも高く、かつ安全に売れる先を探す価値があるのです。

特にプレミアムカーや高年式車は、グレード・オプション・走行距離・その時々の相場変動によって査定差が出やすいジャンルです。人気色や希少なオプションが付いていると、店によって評価が大きく分かれることもあります。だからこそ、一社の提示額だけで「こんなものか」と判断してしまうのは、あまりにもったいない。愛車の買取相場をまず把握し、複数社に一括で査定を依頼して比較したいならカービューのような一括査定サービスが、相場観をつかむ入り口として使いやすいでしょう。

「高く売る」と「安全に残債処理する」を両立させる

複数の買取査定を比較することには、単に「高く売れる可能性がある」という以上の意味があります。複数社の金額を並べることで、あなたの車の適正な相場観が見えてくるのです。相場を知らないまま一社と向き合うのと、複数社の数字を手にして交渉するのとでは、精神的な余裕がまるで違います。これは、知識がないまま業者の窓口に行って「言いくるめられるのでは」という不安への、最も確実な処方箋でもあります。

もし「ディーラー下取りより、とにかく高く売りたい」という気持ちが強いなら、個人間売買という選択肢もあります。カババのような個人間売買プラットフォームは、仲介マージンを抑えられるぶん、条件次第で手取りが増える可能性があります。ただし、個人間売買は名義変更や書類のやり取り、引き渡し後のトラブル対応など、買取店に任せる場合より手間やリスクが増えやすい点も事実です。特にローン中の車は所有権解除も絡むため、こうした手続きを自分で段取りできるかどうかを踏まえて、中立的に検討してください。

まとめると、比較すべきは「価格の高さ」だけではありません。残債処理まで安全に進められるかという視点も、必ず天秤に乗せてください。ディーラー下取りの提示額を確定させる前に、まずは買取専門店にも査定を依頼して、数字を並べてみる。これがローン中の売却で損を抑える、現実的な第一歩です。

ローン中の売却を安全に進める業者選びの視点

複数査定で相場が見えてきたら、次は「どの業者に任せるか」の判断です。ここでの選び方の軸は、通常の売却とは少し違います。ローン中の売却では、価格の高さと同じくらい、残債の清算や所有権解除の手続きに、きちんと対応できる業者かどうかが重要になるからです。

査定時に確認しておきたいポイント

ローン中の車の売却実績が豊富な業者であれば、残債の清算や所有権解除の流れをスムーズに案内してくれることが多いものです。査定・契約の際には、次のようなポイントを確認しておくと安心です。

- ローン残債の清算は、どのような流れで行うのか

- 所有権解除の手続きは、誰が(自分か業者か)代行するのか

- 必要書類は何を、いつまでに用意すればよいのか

- 売却代金の入金と、ローン完済のタイミングはどうなるのか

実務でよく見られるのが、こうした所有権解除への対応可否を事前に確認しないまま契約を進め、手続きの途中で「これは誰がやるのか」と戸惑ってしまうケースです。契約を急がされても、この点があいまいなまま印鑑を押さないこと。きちんと説明できる業者かどうかは、その業者の信頼性を測る、ひとつのバロメーターにもなります。

買取がつきにくい車の場合

一方で、事故歴のある車、年式が古い車、走行距離が非常に多い車、あるいは不動車などは、通常の買取査定では値段がつきにくいことがあります。「こんな車、ローンも残っているのに引き取ってもらえるのだろうか」と不安になるかもしれませんが、諦めるのはまだ早いです。

こうした車は、廃車・事故車・不動車を含めた買取に対応している業者に相談するという選択肢があります。たとえばカーネクストのように、通常の買取店では敬遠されがちな車の手放し方に対応しているサービスもあります。値段がつかないと思っていた車でも、思わぬ形で引き取り先が見つかることもあるため、間口を狭めすぎないことが大切です。

業者選びは、価格の一点だけで決めるものではありません。「残債処理・所有権解除まで含めて、安心して任せられるか」という基準で見ること。査定を依頼する段階で、所有権解除やローン精算への対応可否を、遠慮なく質問しておきましょう。査定や残債処理の仕組みをもっと深く知っておきたい方は、車の査定・買取に特化して解説している車買取ラボも、あわせて覗いてみると理解が深まります。

売却前にやっておきたい準備

名義・残債・査定額の確認と並行して進めておきたいのが、売却前の準備です。準備を整えておくことは、査定時の印象や、その後の手続きのスムーズさに、じわりと効いてきます。ここでは準備を「書類」「車内清掃」「付属品・備品」「外装の最終チェック」の4つに分けて見ていきましょう。

実務でよく見られるのが、準備を後回しにして査定当日に慌ててしまうパターンです。書類が見つからない、スペアキーがどこかにいった、車内が散らかったまま——そうした小さなつまずきが、手続きの遅れや心証の悪化につながることがあります。査定・引き渡しまでの残り時間から逆算して、できることから前倒しで整えておきましょう。

必要書類の整理

売却手続きには、いくつかの書類が必要になります。一般的に必要とされるものを整理しておきましょう。

| 区分 | 主な書類 |

| 一般的に必要な書類 | 車検証、自賠責保険証明書、自動車税(種別割)納税証明書、印鑑登録証明書、実印 |

| ローン中に関わる書類 | ローン契約書、残高証明書、所有権解除に必要な書類(委任状・譲渡証明書など) |

ローン中の売却では、通常の必要書類に加えて、所有権解除に関わる書類が絡んでくる点が特徴です。これらの書類は、所有者であるローン会社・信販会社・ディーラーから取り寄せる必要があるものもあり、取り寄せに日数がかかることがあります。書類が一部そろわないだけで、査定や契約の日程が後ろにずれてしまうケースは実務でもよく見られます。査定を依頼する前に、手元にある書類をリストで確認し、足りないものは早めに手配しておきましょう。必要書類は状況により異なるため、詳細は買取店やローン会社に確認するのが確実です。

車内清掃で査定時の印象を整える

車内の清掃状態は、査定額そのものを直接大きく左右するわけではありませんが、査定担当者に与える「印象」や、手続き全体の心証に影響しやすいと、業界でも一般的に語られています。人が乗って確認する以上、清潔に整えられた車内は、それだけで丁寧に扱われてきた車だという印象を与えます。

確認しておきたいポイントは、次のあたりです。

- 座席・シートの汚れやホコリ

- フロアマットの泥・砂・シミ

- ダッシュボード周りのホコリや手垢

- 喫煙臭・ペット臭などのニオイ

ここで大切なのは、ニオイを強い芳香剤でごまかしたり、過度な演出をしたりすることではありません。あくまで「見られて困る状態をなくし、清潔感を整える」という範囲で十分です。査定当日に慌てないよう、事前に一度、自分の目で車内をチェックしておきましょう。

座席用のクリーナーやフロアマットの洗浄用品、車内用の消臭剤など、査定前の車内ケアに役立つアイテムは、楽天市場でも手軽に探せます。仕上げのひと手間として、こうした準備用品を一度チェックしておくと、当日を落ち着いて迎えられます。

なお、価格・送料・レビュー・在庫・配送日などは変動します。購入前に、必ず商品ページで最新の情報を確認してください。

付属品・備品を確認しておく

意外と見落としがちなのが、付属品・備品の確認です。査定・引き渡しの際には、次のようなものが揃っていると、査定や手続きの印象がよくなりやすい傾向があります。

- 純正部品(社外品に交換している場合、外した純正品があれば揃えておく)

- スペアキー(2本目のキー)

- 取扱説明書・メンテナンスノート(整備記録簿)

- 冬タイヤ・ホイールなどの季節用品

特にスペアキーと取扱説明書は、いざ引き渡しという段になって「どこにしまったか思い出せない」と慌てて探し回るケースが、実務でもよく見られます。整備記録簿がきちんと残っている車は、それだけでこれまでの手入れの丁寧さが伝わり、印象面でプラスに働くこともあります。

こうした付属品や書類は、あちこちに散らばっていると、いざというときに取り出せません。今のうちに一箇所に集めて、リスト化しておくのがおすすめです。書類や小物をまとめておく収納ケースやファイルボックスがあると、査定当日も引き渡し時もスムーズです。楽天市場でも、車内に置いておきやすいサイズの収納アイテムが見つかります。

外装・見た目の最終チェック

最後は、外装・見た目の最終チェックです。洗車をして、ボディの傷や汚れをひととおり確認しておく。これだけでも、査定担当者に与える第一印象は変わりやすいと、一般的に語られています。泥や砂ぼこりで覆われた状態と、きれいに洗車された状態とでは、同じ車でも受ける印象が違うのは想像に難くありません。

ここで注意したいのは、査定のために高額なコーティングを施したり、無理に傷を修復したりする必要はない、ということです。修復費用が査定額の上昇分を上回ってしまえば、かえって損になりかねません。あくまで「無理のない範囲でできる、見た目のケア」にとどめるのが賢明です。そして、印象を整えることは査定額を保証するものではない、という前提も忘れないでください。

洗車用品や簡易的なコーティング剤、ボディケア用品などは、査定前の仕上げとして手軽に使えます。自分でできる範囲の外装ケアで、愛車を最後にもうひと磨きしておきたい方は、楽天市場でこうしたアイテムを探してみるのもよいでしょう。

なお、価格・送料・レビュー・在庫・配送日などは変動します。購入前に、必ず商品ページで最新の情報を確認してください。

よくある質問(FAQ)

ここまでの内容を踏まえて、ローン中の車の売却について、実務でよく寄せられる質問を整理しておきます。自分の状況に近いものがあれば、該当する見出しに戻って詳細を再確認してみてください。

- ローンが残っている車は本当に売れますか?

-

売却すること自体は可能です。ただし無条件ではなく、車検証上の所有者名義・ローン残債・査定額の関係によって手続きが変わります。所有者が本人名義なら比較的スムーズに、ローン会社などの名義なら所有権解除を経て売却する、という条件付きでの売却になります。

- 所有者がディーラーやローン会社になっている場合はどうすればいいですか?

-

その場合は「所有権解除」の手続きが必要になります。一般的には、ローンを完済したうえで、所有者であるローン会社・信販会社・ディーラーから必要書類を取り寄せ、名義を変更する流れです。実際には買取店やディーラーが手続きを代行してくれるケースも多いため、査定時に対応可否を確認しておくと安心です。

- 残債のほうが査定額より多い場合、売却自体を諦めるべきですか?

-

諦める前に、不足分の清算方法を検討する余地があります。不足分を現金で清算する、次のローンに上乗せするなどの選択肢があります。ただし次のローンへの上乗せは将来の負担が増えるため、月々の返済額と総支払額まで含めて、信販会社・買取店の双方に相談したうえで判断しましょう。

- ディーラー下取りと買取専門店、どちらに相談すべきですか?

-

どちらか一方に決め打ちせず、複数社の査定を比較することをおすすめします。下取りは手軽ですが査定額が控えめになりやすい傾向があり、残債があると差額が不利に働きやすいためです。中古車の在庫や価格の相場感をつかみたいときはカーセンサーで似た条件の車がいくらで流通しているかを見ておくと、査定額の妥当性を判断する材料になります。

- 次の車への乗り換えを考えている場合、売却と購入はどちらを先に進めるべきですか?

-

まずは残債と査定額の関係を整理してから、次の車選びに進むほうが安全です。売却の見通し(差額が出るのか、不足分が出るのか)が分からないまま次の車を決めてしまうと、予算計画が崩れやすくなります。どのモデルにするか迷っている段階なら、新車・中古車を比較しながら選べる車選びドットコムで候補を絞り込んでおくと、資金計画も立てやすくなります。

車購入検討者ローンが残っている車を売って、そのまま次の車に乗り換えても大丈夫なんですか?

自動車専門家 Mr.K残債と査定額の関係を先に整理してからのほうが、次の車選びも安心して進められますよ。順番を守れば、乗り換えそのものは十分に現実的です。

まとめ:焦らず、しかし先延ばしにもせず判断する

ここまで、ローン中の車を売る際の判断の順番を見てきました。最後に、あらためて結論を整理しておきましょう。ローンが残っている車でも、売却は可能です。ただし、車検証上の名義・ローン残債・査定額の3点を先に確認することが、何よりの先決です。

ローン中の売却で本当に避けたいのは、「ローンが残っているから」と最初から諦めてしまうことと、「早く手放したいから」と勢いで一社に即決してしまうことの、どちらもです。焦りにも、先延ばしにも偏らず、確認すべき事実に基づいて冷静に判断する。今日からできる行動の順番を、もう一度振り返っておきます。

- 車検証の所有者欄を確認する(自分名義か、会社名義か)

- ローンの正確な一括完済額を確認する

- 複数社の査定額を取り、残債と並べて比較する

- 残債処理・所有権解除まで安心して任せられる業者を選ぶ

- 書類・車内清掃・付属品・外装の売却前準備を整える

長年このテーマを見てきて感じるのは、結論を急がず、確認すべき順番をきちんと踏んだ方ほど、後悔なく手続きを終えられる傾向にある、ということです。逆に、順番を飛ばして数字を確認しないまま契約に進んだ方ほど、後から「もっと調べておけば」と振り返りやすい。ローン中の売却で本当に怖いのは、ローンが残っていること自体ではなく、残債額を確認しないまま売却先を決めてしまうことなのです。

次のカーライフに気持ちよく進むためにも、まずは今日、車検証の所有者欄を確認するところから始めてみてください。乗り換え後の維持費や高速料金まで含めて家計を整えたいなら、高速情報協同組合の法人ETCカードのような選択肢を検討してみるのも、次のカーライフを賢く組み立てる一手になります。

自動車専門家 Mr.K車は感情だけで決めると後悔します。売る時も同じです。冷静に数字を確認してから、次の一歩を踏み出しましょう。

だからこそ知っておいてほしいのですが、車の売却価格は「どれだけ情報を持っていたか」で大きく変わります。

同じ車・同じ年式でも、売り方ひとつで数十万円の差が出るのが現実です。

ただ、査定サービスにはそれぞれ特徴があります。

自分の目的に合った方法を選ぶことが、満足いく結果への近道です。

※申込み後に業者から連絡が届く仕組みです。不要な場合は「今回は見送ります。今後の連絡は不要です」と伝えれば問題ありません。

※すでに売却済みの方はスルーしてください。

13年超の車に乗っている方や中古車購入を検討中の方は、自動車税の重課制度も要確認です。

「廃止されるのか」「2026年改正で何が変わるのか」は、以下の記事で詳しく整理しています。

毎年5月に届く自動車税は、支払い方法によって手数料やポイント還元に差が出ます。2026年に少しでも損せず支払いたい方は、クレジットカード・スマホ決済・口座振替・コンビニ払いの違いを以下の記事で確認しておきましょう。

「エンジンオイルが手に入りにくい」と聞いて、不安に感じていませんか?

不足の背景やいつまで続くのか、今できる備えをわかりやすく解説します。