「残クレでアルファードに乗るなんて、貧乏人のすることだ」――そんな言葉を、SNSで見かけたことはないだろうか。

あるいは、職場の同僚から「残クレって損じゃないの?」と言われて、ちょっとムッとした経験があるかもしれない。

アルファードは、新車価格400〜800万円台という高額ミニバンだ。それを残価設定ローン(残クレ)で購入することへの風当たりは、ネット上でも決して小さくない。

でも、ちょっと待ってほしい。

僕はこれまで、数多くの車の購入相談を受けてきた。その中で感じることがある。「残クレは貧乏人の買い方」という言葉は、残クレそのものへの批判ではなく、『月々の支払いしか見ていない買い方』への批判が、正確でない言葉で広まってしまっているのだ、と。

この記事では、「アルファード残クレ=貧乏人」という言葉の正体を冷静に整理する。そして、残クレの仕組み・向いている人・向かない人・契約満了時の出口戦略まで、数字ベースで丁寧に解説する。

恥ずかしいかどうかの話ではない。理解して選んでいるかどうか、それだけが問題だ。

この記事でわかること!

- 「残クレ=貧乏人」と言われる本当の理由

- 残クレの仕組みと通常ローン・現金購入との違い

- 残クレが向いている人・向かない人の見分け方

- 契約満了時の選択肢と後悔しない出口戦略

【PR】 愛車の今の価値を確認してみませんか?

売却するか迷っている段階でも利用できます。

年式や走行距離を入力して、現在の査定相場を確認してみましょう。

\ 売却を決める前の相場確認に /

― 車の売却・下取りがお済みの方はスルーしてください ―

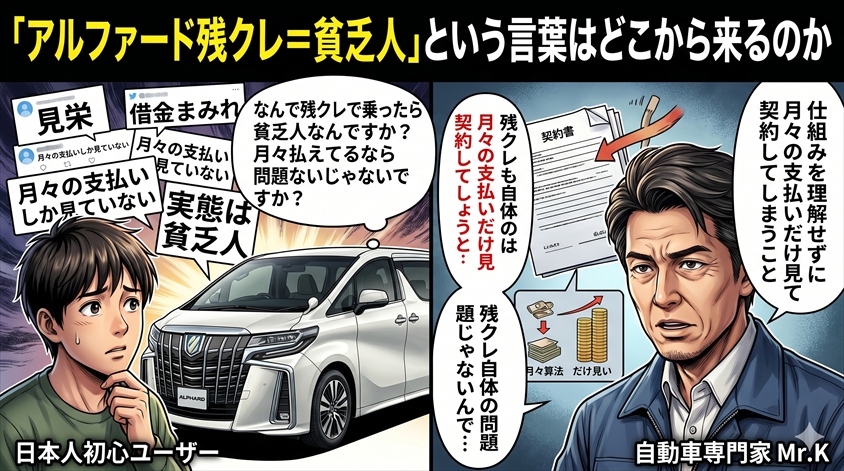

「アルファード残クレ=貧乏人」という言葉はどこから来るのか

まず、この言葉の出どころを整理しよう。

SNSやネット掲示板で「アルファード 残クレ 貧乏人」と検索すると、批判的な投稿が一定数ある。「月々の支払いしか見ていない」「実態は借金まみれ」「見栄で買っている」――そういった言われ方だ。

正直に言う。この批判がまったく根拠がないとは言い切れない部分もある。

ただ、問題の本質は「残クレを使うこと」ではない。「残クレの仕組みを理解しないまま、月々の支払いだけを見て契約してしまうこと」が批判されているのだ。

初心者ユーザー

初心者ユーザーなんで残クレで乗ったら貧乏人なんですか?月々払えてるなら問題ないじゃないですか?

自動車専門家 Mr.K

自動車専門家 Mr.K残クレ自体の問題じゃないんですよ、ケンさん。月額しか見ていない買い方が問題視されているんです。残クレは仕組みをきちんと理解して使えば、十分に合理的な選択肢になります。

アルファードは国産ミニバンの最上位クラスに位置する車だ。その価格帯・維持費・社会的なステータス感があるからこそ、購入方法への目線も厳しくなる。残クレが「見栄の象徴」として語られやすいのは、そういった背景もある。

しかし、残クレは「お金がない人専用の苦肉の策」ではない。手元資金を残しつつ、一定期間ごとに乗り換えるライフスタイルを実現するための購入手段の一つだ。使い方と理解次第で、合理的にも、危険にもなる。

だから、この記事では「残クレは得か損か」という二項対立ではなく、「自分は残クレに向いているのか、向いていないのか」を判断するための情報を整理していく。

残クレ(残価設定ローン)の仕組みをまず正確に理解しよう

批判にも賛成にも、まず「知ること」が最初だ。残クレの仕組みを正確に理解していない人が、実は購入者にも批判者にも多い。

月々の支払いが安く見える本当の理由

残クレ(残価設定型クレジット)の基本的な仕組みは、こうだ。

通常のローンは、「車両価格 − 頭金」の全額を分割払いする。残クレは、契約期間満了時に残る車の価値(=残価)をあらかじめ設定し、その分を後払いにする。月々の分割払いは「車両価格 − 頭金 − 残価」の部分だけになるため、月額が大きく抑えられる仕組みだ。

具体的な数字で見てみよう。

| 項目 | 通常ローン | 残クレ(3年・残価150万円) |

| 車両価格(例) | 500万円 | 500万円 |

| 頭金 | 50万円 | 50万円 |

| 分割払い対象額 | 450万円 | 300万円(500−50−150) |

| 金利(年2.9%・例) | 高め | 低め(月額ベース) |

| 月々の支払い目安(60回) | 約8.1万円 | 約5.6万円(36回) |

| 最終回支払い | なし | 150万円 |

※上記は概算シミュレーション。金利・残価率・返済期間はプランや販売店により異なる。必ずディーラーで正確な見積もりを取ること。

月々の支払いは確かに安くなる。だが、据え置いた残価150万円にも金利がかかる点を見落としてはいけない。残クレでは、残価分の金利も総支払額に含まれている。「月々が安い=総額が安い」ではないのだ。

自動車専門家 Mr.K冷静に数字で見てみましょう。「月々5万円台で乗れる」という言葉だけを見ると安く感じますが、最終回に150万円前後がやってくることと、残価にも金利がかかることを必ず把握してください。

残クレ・通常ローン・現金購入・KINTO・中古購入を比較する

アルファードには複数の「乗り方」がある。残クレだけが選択肢ではない。主な購入・利用方法を比較しておこう。

| 購入方法 | メリット | デメリット | 向いている人 |

| 残クレ | 月額を抑えられる。リセールが高い時期に乗り換えやすい | 総額は高め。残価保証条件あり。最終回支払いがある | 3〜5年で乗り換えるつもりの人 |

| 通常ローン | 仕組みがシンプル。完済後は自分の資産 | 月額は高め。長期ローンは金利負担が増える | 長く乗り続けたい人 |

| 現金購入 | 金利ゼロ。総額が最も安くなりやすい | まとまった資金が必要。手元資金が減る | まとまった資金がある人 |

| KINTO | 税金・保険・メンテ込みで月額管理しやすい | 所有感なし。カスタム制限あり。総額は割高になる場合も | 初期費用を最小化したい人・法人利用 |

| 中古購入 | 新車より大幅に安く手に入る場合がある | 状態・走行距離の確認が必要。残クレ比較とは別の検討 | コスパ重視で状態の良い中古を狙える人 |

中古アルファードを探すなら、在庫が豊富な車選びドットコムが口コミや比較機能も充実していて使いやすい。新車・中古を横断して条件を絞り込めるので、購入方法を比較検討している段階でチェックしてみてほしい。

アルファード残クレが「貧乏人」と言われやすい本当の理由

【PR】 今売るべきか、乗り続けるべきか迷ったら

リセール率だけでは、実際にいくらで売れるかは分かりません。

現在の査定相場を確認すると、売却時期を判断しやすくなります。

\ 今売る場合と乗り続ける場合の比較に /

― 車の売却・下取りがお済みの方はスルーしてください ―

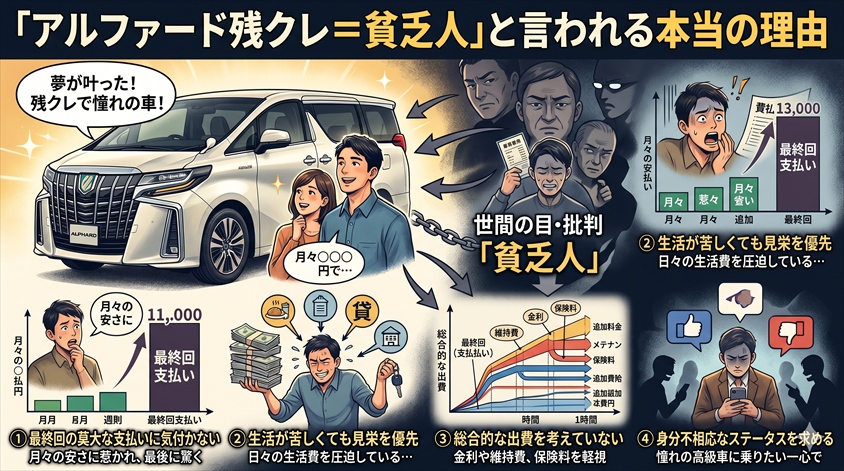

さて、批判の核心に向き合おう。「残クレ=貧乏人」という言葉が広まる背景には、残クレそのものへの批判というより、「こういう使い方をしている人が多い」という具体的なパターンがある。

4つのパターンを整理する。

① 頭金ゼロ・ボーナス払い頼みの契約

頭金ゼロで残クレを組み、さらにボーナス払いを上乗せするパターン。月々の支払いはさらに下がるが、ボーナスが減った・なくなったときに一気に家計が苦しくなる。

「月々3万円台でアルファードに乗れます!」という数字が一人歩きする背景には、頭金なし+ボーナス払いフル活用というケースが多い。外からは月額だけが見え、「維持できているように見えるが実態は綱渡り」という状態になりやすい。これが批判の種になる。

② 月額しか見ていない「見た目の安さ」

「月々7万円で乗れる」という言葉に飛びついてしまい、維持費の全体像を見ていないケースだ。

アルファードの場合、ローン以外に毎月かかるコストが決して小さくない。

- 自動車税:2.5Lで年間45,000円・3.5Lで年間66,500円(月換算3,750〜5,541円)

- 任意保険:車両保険付きで年間10〜20万円(月換算8,000〜16,000円程度)

- ガソリン代:燃費WLTCモード約10〜12km/L、年1万km走行で5〜8万円(月換算4,000〜6,600円)

- 駐車場:都市部では月1〜3万円が当たり前

- 車検・タイヤ・メンテ:年換算で3〜6万円程度

車購入検討者

車購入検討者月々のローン以外に、こんなにかかるんですか?

自動車専門家 Mr.Kそうなんです。アルファードはローン以外の維持費も重い。月額ローンだけ見て「払える」と判断するのは危険です。全部合算してから判断してください。ローン7万円+維持費3〜5万円で、月10〜12万円の出費になることもあります。

③ 最終回支払い(残価)を見落としている

残クレ最大の落とし穴は、最終回にまとまった金額がやってくることだ。

たとえば残価150万円と設定されていれば、契約満了時に150万円(+金利)を一括払い、または再ローン、または乗り換え・返却で処理する必要がある。「そのときはなんとかなるだろう」という漠然とした楽観で契約してしまうと、満了時に選択肢が狭まって後悔する。

乗り換えで処理しようとしても、次の車のローンと残価の精算が重なり、思わぬ出費になるケースがある。これが「残クレで後悔した」という体験談の多くの原因だ。

④ 走行距離・車の状態を気にしていない

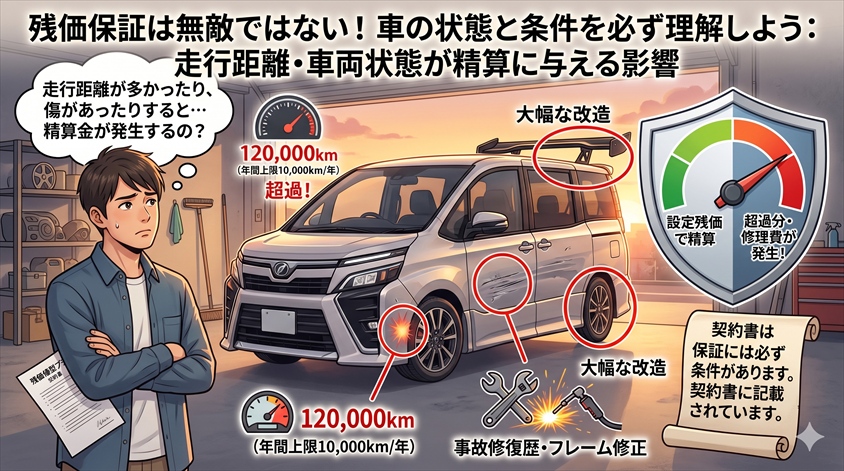

残クレには、ほとんどの場合走行距離制限が設定されている。一般的に年間1万〜1.5万km程度が上限で、超過した場合は1kmあたり数円〜数十円単位の追加精算が発生する可能性がある。

家族の送り迎え・週末ドライブ・帰省と走行距離が積み重なり、年間2万kmを超えてしまうファミリーも少なくない。アルファードはファミリーカーとして使われることが多いだけに、走行距離制限との相性を最初から確認しておく必要がある。

また、傷・事故修復歴・社外パーツによる大幅な改造は、契約満了時の返却査定や残価保証に影響する可能性がある。日常的なメンテナンスと車両状態の管理が、残クレ利用者には特に重要になる。

自動車専門家 Mr.Kここが意外と盲点なんですよ。走行距離の上限は、契約書のどこかに必ず書いてあります。契約前に必ず確認してください。

アルファード残クレが向いている人・向かない人

残クレは「危険な借金」でも「賢者の選択」でもない。向いている人が使えば合理的で、向かない人が使えば後悔しやすい、それだけだ。

残クレが向いている人

- 3〜5年ごとに最新モデルへ乗り換えたいライフスタイルの人:残クレは定期乗り換えと相性が良い。毎回リセールを活かして出口を作れれば、乗り換えコストを抑えられる

- 頭金・最終回支払いの資金計画ができている人:残価分の処理をシナリオ別に考えられているなら、残クレは計算できる手段になる

- 年間走行距離が1万km以内に収まりそうな人:走行距離制限の範囲内で乗れるなら、追加精算リスクが低い

- 手元資金を残しておきたい経営者・個人事業主:現金を事業資金として残しながら、月額で車の支払いを管理したい層には合理的な選択肢になる

- アルファードのリセールが強いうちに乗り換え計画がある人:詳しくは後述するが、リセールと残価の関係が好条件の時期に乗り換えられれば、損を抑えやすい

残クレが向かない人

- 長く乗り続けたい(7年以上)人:残クレは途中乗り換えを前提とした仕組みだ。長く乗るなら通常ローンか現金購入のほうが総額は抑えやすい

- 年間走行距離が2万kmを超えそうな人:家族の送り迎え・遠距離通勤・旅行が多い家庭は走行距離制限に引っかかりやすい

- 最終回支払いの資金計画がない人:「そのとき考える」という漠然とした安心感は危険。具体的な出口設計ができていない人は残クレを慎重に検討すべきだ

- 月額ローン+維持費で家計が限界に近い人:アルファードの維持費は決して安くない。毎月の収支に余裕がない状態で組むのはリスクが高い

- 大幅なカスタム・改造をしたい人:社外パーツによる大幅な改造は残価保証の対象外になる場合がある。改造を楽しみたい人は通常ローン・現金購入のほうが自由度が高い

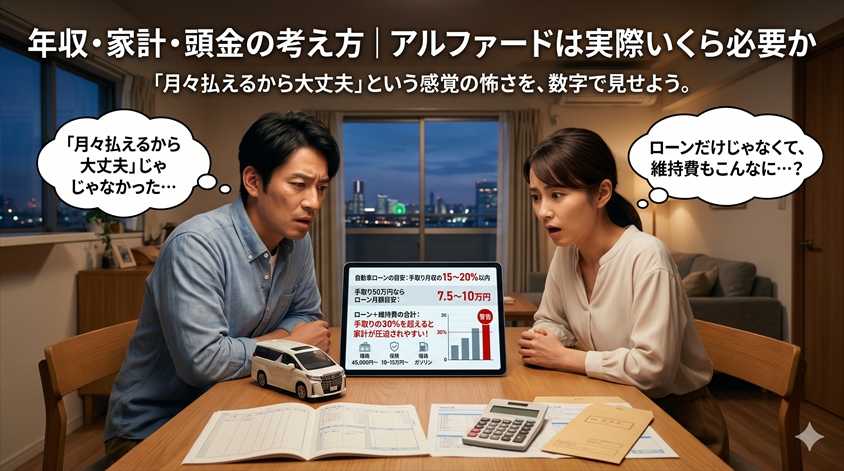

年収・家計・頭金の考え方|アルファードは実際いくら必要か

「月々払えるから大丈夫」という感覚の怖さを、数字で見せよう。

一般的に、自動車ローンの月額は手取り月収の15〜20%以内が目安とされている。手取りが50万円であれば、ローン月額は7.5〜10万円程度が上限の目安だ。

しかしアルファードの場合、これにプラスして維持費がかかる。ローン+維持費の合計が手取りの30%を超えてくると、家計が圧迫されやすいラインだ。

| 項目 | 2.5Lモデル目安 | 3.5Lモデル目安 |

| 新車価格帯(2024〜2025年) | 430〜520万円 | 680〜800万円超 |

| 自動車税(年) | 45,000円 | 66,500円 |

| 任意保険(年・車両保険付き) | 10〜15万円 | 13〜20万円 |

| ガソリン代(年1万km) | 5〜7万円 | 6〜9万円 |

| 車検・メンテ(年換算) | 3〜5万円 | 4〜6万円 |

| 駐車場(都市部・月1万円として年換算) | 12万円 | 12万円 |

| 維持費合計(年) | 約35〜44万円 | 約41〜53万円 |

| 維持費合計(月換算) | 約2.9〜3.7万円 | 約3.4〜4.4万円 |

※上記はあくまで参考値。等級・地域・走行距離によって変動する。

残クレ月額が7万円、維持費が月3〜4万円とすると、合計10〜11万円/月がアルファードにかかるコストだ。これを「払えるかどうか」ではなく「払っても家計に余裕があるかどうか」で判断してほしい。

また、残クレで組む場合の頭金について。残価を設定するとはいえ、購入総額の10〜20%程度の頭金を用意できると月額・最終回の双方で余裕が生まれる。車両価格500万円なら50〜100万円の頭金が一つの目安だ。

残クレ契約満了時の3つの選択肢と出口戦略

残クレで最も大切なのは、「乗り始めるときではなく、終わるときをどう設計するか」だ。3〜5年後に何が起きるかを知っておけば、後悔のリスクは大きく減る。

① 乗り換え(最もよく選ばれる選択肢)

残クレ満了時に新しい車に乗り換えるパターン。このとき、現在のアルファードの市場価値(査定額)と設定残価の差が重要になる。

- 査定額 > 残価:差額が手元に残るか、次の車の頭金に充てられる。アルファードのリセールが強い時期に乗り換えられればこのパターンになりやすい(最も理想的)

- 査定額 = 残価:実質ノーダメージで乗り換え可能。損も得もない

- 査定額 < 残価:差額を現金で補填する必要がある。相場が下がった時期や走行距離超過・傷がある場合に起きやすい

② 返却(次の車を持たずにローン終了)

次の車に乗り換えず、販売店に車を返却してローンを終了するパターン。残価との精算はないが、車両状態・走行距離に問題がある場合は追加費用が発生する可能性がある。

返却前には必ず以下を確認しよう。

- 総走行距離が契約の上限内に収まっているか

- 傷・へこみが許容範囲内か(通常使用の範囲を超えるものは要注意)

- 事故修復歴・フレーム修正がないか

- 社外パーツを装着している場合は純正に戻すことが必要なケースがある

③ 買い上げ(残価を払って自分のものにする)

契約満了時に残価(最終回支払い額)を支払って、車を自分のものにするパターン。一括払いか、再ローンを組むかの選択になる。

「ずっと乗り続けたい」という気持ちで残クレを組んだ場合、この買い上げを選ぶことになるが、結果的に通常ローンより多く支払うことになる場合がある(残価にも金利がかかっているため)。長期保有を前提にするなら、最初から残クレではなく通常ローンか現金購入を検討したほうがシンプルだ。

走行距離・車両状態が残価保証に与える影響

残クレの「残価保証」とは、契約満了時に車の市場価値が残価を下回った場合でも、設定した残価で精算できる保証のことだ。これは買い手にとって有利に見えるが、保証には必ず条件がある。

トヨタの残価設定型プランなど販売店によって条件は異なるが、一般的に以下が残価保証に影響する条件として挙げられることが多い。

- 走行距離の超過(年間上限を超えた場合、超過km分の精算が発生する可能性)

- 事故修復歴・フレーム修正がある場合

- 通常使用の範囲を超えた傷・へこみがある場合

- 社外パーツによる大幅な改造がある場合(純正に戻すことが必要なケースもある)

重要なのは、残価保証の条件は契約書に記載されているという点だ。「残価保証があるから安心」と思い込むのではなく、契約前に条件をディーラーと確認し、自分のライフスタイルと照らし合わせることが必要だ。

自動車専門家 Mr.K契約書の走行距離条件と残価保証の条件、一度読み返してみてください。知らないまま乗り続けると、返却時・満了時に予想外の出費になることがあります。維持費は必ずチェックしてください。

なお、残価保証の具体的な条件はプラン・販売店によって異なる。必ず契約書と担当者に確認すること。

アルファードのリセールと残クレの相性

アルファードが残クレと「相性が良い場合がある」と言われる理由の一つが、このリセールバリューの高さだ。

アルファードは長年にわたって国産ミニバン市場でトップクラスの人気を誇り、中古市場での需要も強い。そのため、新車から3〜4年経過した時点でも高い中古価格が維持されるケースがある。

残クレの残価(最終回支払い額)は、契約時点での将来の予想市場価値に基づいて設定される。もし実際の市場価値が残価を上回っていれば、乗り換え時に差額がプラスになる可能性がある。これがアルファードの残クレが「うまくいく場合がある」パターンだ。

| 状況 | 結果 | 残クレとの相性 |

| 市場価値 > 残価 | 乗り換え時にプラス差額が出る | ◎ 最も理想的 |

| 市場価値 = 残価 | 実質ノーダメージで乗り換え可能 | ○ 問題なし |

| 市場価値 < 残価 | 差額の補填が必要になる | △ 要注意 |

ただし、注意点もある。

アルファードは2023年にフルモデルチェンジが行われた(第4世代)。新型が登場すると旧型の中古相場が変動することがある。また、経済状況・燃料事情・競合車種の動向によって中古相場は常に動いている。「アルファードだから必ずリセールが高い」と過信することは禁物だ。

残クレを組む時点の残価設定が現実の相場と乖離した場合、乗り換え時に損になる可能性もある。だからこそ、乗り換えを考えている時期が近づいたら、早めに現在の査定額を確認することが大切だ。

残債がある状態で売却・乗り換えはできるか

「残クレで乗り始めたけど、満了前に乗り換えたい」「査定を取ってみたい」という疑問も多い。結論から言えば、残クレ期間中でも売却・乗り換えは可能だ。ただし残債(ローン残高)の処理が必要になる。

ローン会社またはディーラーに連絡し、現時点での残債(ローン残高)を確認する。残クレの場合、未払いの分割払い残額+最終回残価(まだ満了前の場合)が残債になる。

複数の買取業者に査定依頼を出し、現在の市場価値を把握する。1社だけでなく複数社に依頼することで、相場の幅が見えてくる。

査定額 > 残債 → 差額がプラスになる。損なく乗り換え可能。査定額 < 残債 → 差額を手出しする必要がある。差額が少なければ許容範囲だが、大きい場合は満了まで乗り続けるほうが得になる場合がある。

査定額と残債の差、次の車のプラン、自分のライフスタイルを総合的に判断して決定する。早めに確認するほど選択肢が広がる。

今の車の買取相場を確認しておくと、判断がしやすくなる。複数社に一括で査定依頼ができるカービューなら、無料で相場感をつかめる。売る義務はないので、まず数字を確認するだけでも価値がある。

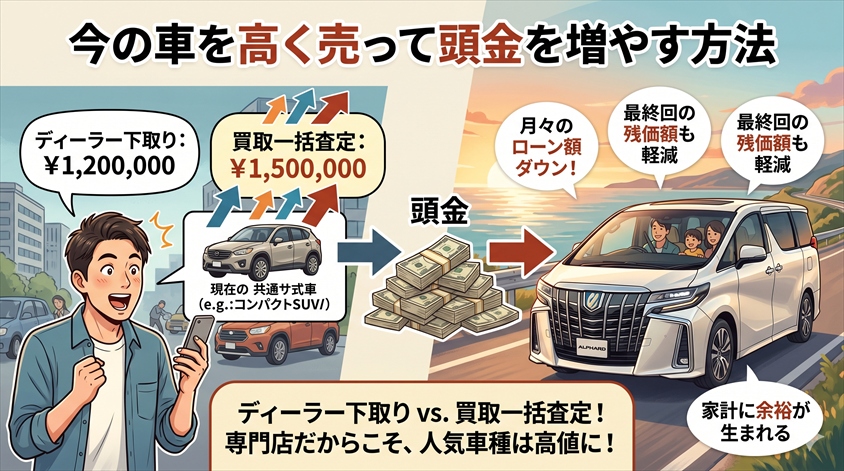

今の車を高く売って頭金を増やす方法

アルファードを残クレで購入しようと考えているなら、今乗っている車を高く売ることが最初の重要ステップになる。

頭金が増えれば、月々のローン額が下がる。最終回の残価額も相対的に軽くなる。そして残クレ期間中の家計的な余裕が生まれる。「どうやってアルファードの頭金を増やすか」は、「今の車をいかに高く売るか」と同義だ。

ここで重要なのが、ディーラーの下取りと買取業者の一括査定では、査定額に差が出る可能性があるという点だ。

ディーラーは自社での販売や転売を前提に査定するため、買取業者より保守的な金額になることが多い。一方、買取業者は専門的な再販ルートを持っており、需要の高い車種(アルファードはその筆頭)であれば高値がつきやすい。

複数社への一括査定で「相場の幅」を把握することが鉄則だ。カービューを使えば、一度の入力で複数の買取業者に見積もり依頼ができる。今の車の価値を正確に把握してから、アルファードの購入を検討する流れが損を抑えるための正しい順番だ。

また、「ディーラー下取りより高く売りたい」という場合、個人間売買プラットフォームのカババという選択肢もある。仲介手数料がかからず、買取業者より高い金額が期待できる場合があるが、手続きに多少の手間はかかる。状況に応じて活用してほしい。

自動車専門家 Mr.K車は感情だけで買うと後悔します。アルファードを残クレで買うなら、今の車を最高値で売ることと、頭金の準備が先です。この順番を守るだけで、後悔するリスクがぐっと下がります。

まとめ|残クレは恥ではない。ただし月額だけで決めると危険

この記事を通じて伝えたかったことをまとめる。

「アルファードを残クレで買う人は貧乏人だ」という言葉は、正確ではない。

残クレは、月々の支払いを抑えながら一定期間ごとに乗り換えるライフスタイルに合った、合理的な購入手段の一つだ。使い方と理解次第で、十分に賢い選択になりえる。

しかし、以下のことを理解しないまま契約すれば、後悔につながりやすい。

- 据え置いた残価にも金利がかかること(総支払額は通常ローンより高くなる場合がある)

- 最終回に残価分のまとまった支払いがあること

- 走行距離制限・残価保証条件があること

- アルファードの維持費(税金・保険・ガソリン・メンテ)がローン以外にかかること

- 契約満了時の出口設計(乗り換え・返却・買い上げ)を最初から考えておく必要があること

大切なのは「残クレかどうか」ではない。アルファードを維持できる家計か、契約内容を理解しているか、満了時に困らない出口設計があるか――この3点が揃っているかどうかだ。

後悔しないために今すぐできること3つ

- ① 月額ローンだけでなく、総支払額・金利・最終回支払いをシミュレーションする

- ② 年間走行距離の見積もりと残価保証条件を契約書で確認する

- ③ 今の車を査定して頭金・残債の状況を数字で把握してから判断する

支払い方法で人の価値は決まらない。アルファードに乗ることへの憧れや家族への想いは、本物だ。だからこそ、その選択を後悔なく続けられるよう、冷静に数字と向き合ってほしい。

アルファード残クレは貧乏人?についてのよくある質問(FAQ)

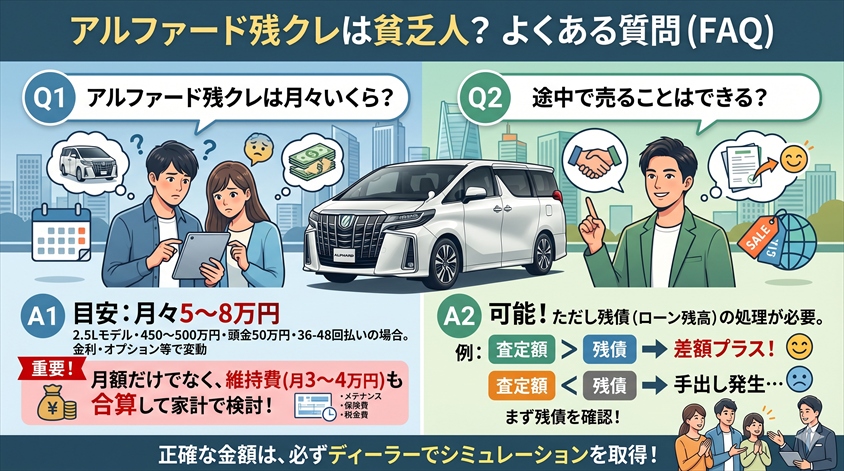

- アルファードの残クレは月々いくらくらいかかる?

-

グレードや頭金・ボーナス払いの設定により大きく異なる。2.5Lモデルを新車450〜500万円として、頭金50万円・残価設定あり・36〜48回払いの場合、月々5〜8万円程度が目安(金利・オプションによって変動)。ただし月額だけでなく、維持費(月3〜4万円)も合算して家計で検討することが重要。必ずディーラーで正確なシミュレーションを取得すること。

- 残クレで乗り始めた後、途中で売ることはできる?

-

可能だが、残債(ローン残高)の処理が必要になる。査定額が残債を上回れば差額がプラスになるが、下回れば手出しが発生する。まず残債をローン会社またはディーラーに確認し、次に複数社の査定を取るのが正しい順番。早めに動くほど選択肢が広がる。

- 走行距離を超えたらどうなる?

-

プランによって異なるが、超過分を1kmあたり一定額(数円〜数十円単位)で精算するケースが多い。事前に契約書の走行距離条件を確認し、年間の走行ペースが上限に近い場合は乗り換え時期の前倒しも検討の余地がある。年間2万km以上走る家庭は残クレより通常ローンの検討を推奨する。

- 残クレと通常ローン、結局どちらが得?

-

一概にどちらが得とは言えない。3〜5年ごとに乗り換えるライフスタイルで、アルファードのリセールが高い時期に乗り換えられるなら残クレが月額管理しやすい場合がある。長く乗り続けたいなら通常ローンのほうが総額を抑えやすい。必ず総支払額・金利・残価・維持費を含めて比較すること。「月額が安い=得」という判断は危険だ。

★カババなら高く売れる可能性があるのはなぜ?★

カババは、販売店を介さない独自の仕組みにより、中間コストを抑えて売却できるサービスです。

高く売れる理由や出品から入金までの流れを確認して、納得してから申込みを検討できます。

売却方法によって、査定額や手続きの進め方は異なります。

まずは現在の査定相場を確認して、売却価格を比較してみましょう。

― 車の売却・下取りがお済みの方はスルーしてください ―

◆関連記事・参照リンク

・トヨタ アルファード | トヨタ自動車WEBサイト

・トヨタセーフティセンス – 安全装備の詳細情報

・残価設定型クレジットの仕組み – トヨタファイナンス公式サイト

・トヨタ 選べる新車の支払いプラン | トヨタ自動車WEBサイト

・ALPHARD_HYBRID(TOYOTA)の燃費情報 | トヨタ認定中古車

・自動車の燃費性能に関する公表ー国土交通省(令和7年1月6日現在)

・【公式】KINTO トヨタのサブスク

-

【2025年最新】アルファード納期は今どうなってる?納車待ち・納期短縮のコツとリアルな最新情報

-

アルファードはヤンキーがなぜ買えるのか?驚きの購入実態と残クレの秘密

-

アルファード20系の裏ワザ完全ガイド!便利機能・カスタム・隠しコマンドを徹底解説

-

【2025年最新】アルファード8人乗りは後悔しない!メリット・デメリットと選び方完全ガイド

-

アルファードXが恥ずかしくないコスパ最強の理由とは?グレード比較で分かる真価

-

ランクル250とアルファードのサイズ比較!「KINTO」でも手軽にランクルオーナーに!?

-

アルファードX【2025新型】で後悔しないために購入前に知りたい!特徴・実用性・維持費を徹底解説

-

アルファードのローン地獄の衝撃的真相とは?高級ミニバンの罠と賢い購入戦略は!?

-

アルファードのグレードの見分け方を完全ガイド:外観・内装・装備の違いを徹底解説

-

アルファードのリセール崩壊の衝撃の真相と最新相場、高額売却の秘訣