「ニコノリの信販会社ってどこなんだろう」——そう思って検索したのに、サイトによって「複数社と提携」「3社」「4社」と書き方がバラバラで、結局どこが自分の審査や契約を担当するのか、はっきりしないまま画面を閉じかけていませんか。

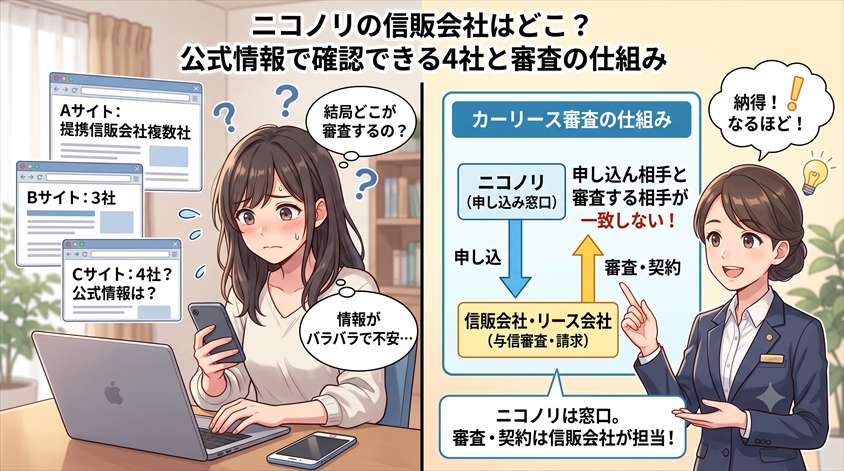

カーリースは、自動車ローンとは商流が少し違います。申し込み窓口である「ニコノリ」と、実際に与信審査や請求を担当する「信販会社・リース会社」が別の会社になっているため、「申し込んだ相手」と「審査する相手」が一致しません。この構造の分かりにくさが、見慣れない社名への不安につながっています。

この記事では、「審査が甘い会社はどこか」といった根拠のない安心材料は提供しません。そのかわり、2026年7月時点でニコノリ公式サイトに掲載されている会社名を正確に整理し、「複数社と提携している」ことが審査にとって何を意味し、何を意味しないのかまで、順を追って冷静に見ていきます。読み終えるころには、会社名・役割の違い・複数社提携の意味・審査前の現実的な準備まで、一本の線でつながって理解できるはずです。

この記事でわかること!

- ニコノリの契約・請求先として公式に確認できる信販会社・リース会社の名前

- 運営会社(株式会社MIC)と信販会社・リース会社の役割の違い

- 「複数社提携」が審査にどう関係し、何を意味しないのか

- 審査に不安がある場合に、申し込み前にできる現実的な準備

ニコノリの審査が不安なら、まずは条件確認から

「審査が厳しいかもしれない」と感じると、申し込み前に手が止まりやすいものです。ただ、カーリースは車種・契約年数・月額設定によって負担感が変わります。

ニコノリは全国47都道府県に対応し、オンラインで相談できます。新車に月額定額で乗りたい方、税金や車検などの管理をまとめたい方は、まず公式ページで現在の条件を確認してみてください。

なお本記事は、ニコノリ公式サイトの複数ページ(特定商取引法に基づく表記/審査・ご契約についての案内/契約者向けサポートページ)を照合するなど、公式情報・公開データをもとに編集部が独自に整理した内容です。特定の申し込みを実際に行った体験談ではなく、あくまで公開情報を複数箇所で比較・検証した結果としてお読みください。

ニコノリの信販会社・リース会社はどこ?契約・請求先を先に確認【結論】

まず結論からお伝えします。2026年7月時点でニコノリ(ニコニコカーリース)の公式サイトを確認すると、契約・請求に関わる会社として、次の4社が掲載されています。

- アプラス(昭和リース)

- ジャックスリース

- オリックス自動車

- オリコオートリース

いずれも、突然どこかで生まれた無名の業者ではありません。アプラスの母体である昭和リースはSBIグループ、ジャックスは三菱UFJフィナンシャル・グループと関わりの深い大手信販会社、オリックス自動車とオリコオートリースもそれぞれ国内有数のリース・信販事業者です。初めて名前を目にして「聞いたことがない会社だな」と身構えてしまうかもしれませんが、その正体は自動車リース・オートローンの世界では長年実績を積んできた、実在する大手事業者です。まずはここで、見慣れない社名への漠然とした不信感を一つ解いておきましょう。

この会社名は、編集部が(ニコノリ公式「特定商取引法に基づく表記」ページ)を実際に開き、契約・請求に関わる会社としてどの社名が記載されているかを一つずつ照合して確認したものです。伝聞やまとめサイトの又聞きではなく、公式ページに掲載されている記載そのものを根拠にしています。

初心者ユーザー

初心者ユーザーえ、ニコノリって会社が審査するんじゃないんですか?なんで別の会社の名前が4つも出てくるんだろう…

自動車専門家 Mr.K

自動車専門家 Mr.Kそこが最初のつまずきポイントなんですよ。ニコノリは申し込みの窓口で、実際に審査やお金の管理をするのは別の会社。次の見出しで、その役割の違いを整理していきましょう。

なお、こうした提携先・契約先の情報は、公式サイトの更新によって社数や社名が変わる可能性があります。この記事も執筆時点(2026年7月)の公式ページを再確認したうえで整理していますが、実際に申し込む前には、必ずご自身でも最新の特定商取引法表記ページを確認してください。会社名を知ることはゴールではなく、この先の「役割の違い」「審査の考え方」を理解するための入口です。焦らず、次の整理まで読み進めていきましょう。

運営会社・信販会社・リース会社は何が違う?役割を整理

ニコノリの審査が不安なら、まずは条件確認から

「審査が厳しいかもしれない」と感じると、申し込み前に手が止まりやすいものです。ただ、カーリースは車種・契約年数・月額設定によって負担感が変わります。

ニコノリは全国47都道府県に対応し、オンラインで相談できます。新車に月額定額で乗りたい方、税金や車検などの管理をまとめたい方は、まず公式ページで現在の条件を確認してみてください。

結論から言うと、ニコノリをめぐる登場人物は「運営会社」「信販会社」「リース会社」の3種類に分けて考えると、一気に見通しがよくなります。この3つが混ざって語られていることが、検索結果の分かりにくさの正体です。

なぜ整理が必要かというと、ニコノリ公式ページの中でさえ、「信販会社」「リース会社」「契約先」という言葉が文脈によって使い分けられているからです。編集部が審査・契約案内ページと特定商取引法表記ページを見比べたところ、同じ会社を指しているのに呼び方が場面ごとに違う箇所があり、初めて読む人が混乱するのも無理はないと感じました。冷静に数字と役割で見てみましょう。

| 役割 | 該当する会社 | 主な担当 |

| 運営会社 | 株式会社MIC(ニコノリ) | サービスの企画・運営、申し込み窓口、車両の手配 |

| 信販会社・リース会社 | アプラス/ジャックス/オリックス自動車/オリコ 等 | 与信審査、契約、請求、毎月の支払管理 |

ポイントは、「ニコノリ(株式会社MIC)」自体は与信審査を行っていないという点です。ニコノリはあくまで、車を選び、リースの仕組みを整え、申し込みを受け付ける「運営・窓口」の立場。実際にあなたの申込内容を審査し、契約を結び、毎月の支払いを管理するのは、提携している信販会社・リース会社のいずれかになります。

たとえるなら、旅行代理店とホテルの関係に近いかもしれません。旅行代理店(ニコノリ)が旅程を組んで予約を受け付けても、実際に宿泊料金を管理し請求するのはホテル(信販会社・リース会社)側、というイメージです。窓口が一つでも、その裏で実務を担う会社は別、という構造が分かれば、「なぜ申し込んだ相手と違う会社名が出てくるのか」という最初の疑問はほどけていきます。

「信販会社」と「リース会社」は厳密には何が違う?

厳密には、「信販会社」は分割払いやローンの与信を担う会社、「リース会社」は車両などを所有し貸し出すリース契約の主体を指します。ただしカーリースの実務では、同じグループ会社が両方の機能を担ったり、信販会社がリース商品を提供したりするため、両者は重なり合って使われます。ニコノリ公式でも両方の呼称が登場しますが、読者にとって重要なのは「ニコノリとは別の、審査・契約・請求を担う会社が存在する」という一点です。呼び方の違いに深く悩む必要はありません。

「誰が何を担当しているのか」がつかめれば、次にお伝えする「なぜ複数社と提携しているのか」という話も、正しい解像度で理解できます。ここは意外と盲点になりやすいので、押さえておきましょう。

なぜ複数の信販会社と提携している?審査への関係を理解する

ニコノリが複数の信販会社・リース会社と提携している最大の意味は、「1社のみと提携するサービスに比べ、審査の選択肢・機会が広がる可能性がある」という点にあります。ただし、ここには重要な線引きが必要です。

理由から説明します。仮に提携先が1社だけのサービスの場合、その1社の審査基準に合わなければ、そこで話は終わってしまいます。一方、複数社と提携していれば、申込内容や条件によって、いずれかの会社で審査が進む余地が生まれます。実際、編集部が公式の審査・契約案内ページを照合したところ、ニコノリはオリコ1社に固定された仕組みではなく、申込内容に応じて複数の提携先の中から審査が行われる形をとっていることが確認できました。この「間口の広さ」が、複数社提携の実質的なメリットです。

「複数社と提携している」ことと、「申込者全員が4社すべてで自動的に同時審査される」ことは、同じ意味ではありません。また、「複数社と提携しているから、誰でも必ず審査に通る」わけでもありません。あくまで審査の機会が広がる”可能性”の話であり、通過を保証するものではない、という点を切り分けて理解してください。

ここが、検索結果で「複数社」「3社」「4社」と表現が揺れて見える理由にもつながります。公式ページによって、掲載されている会社名の数え方や、どの提携先まで明記するかに差が出ることがあるため、外から見ると社数がバラついて見えるのです。編集部としては、こうした表現差に振り回されるよりも、「最新の特定商取引法表記ページに、実際に社名が掲載されている会社」を基準に判断するのが最も確実だと考えています。数字の揺れそのものに悩むより、掲載の事実を軸にするほうが、話がぶれません。

車購入検討者

車購入検討者複数社と提携してるって聞くと、なんだか「たくさんの会社が見てくれるから安心」って思っちゃいますけど…そういうわけじゃないんですね。

自動車専門家 Mr.Kそうなんです。選択肢が広がる可能性はありますが、「だから必ず通る」ではありません。大事なのは、甘い会社を探すことではなく、仕組みを理解したうえで申し込むこと。次で、その担当会社がどう決まるのかを見ていきましょう。

5.自分の審査を担当する会社は決まっている?申込者ごとに違う理由

「では、自分の場合はどの会社が審査するのか」——これが多くの人の本当の関心事だと思います。結論としては、申込者ごとに実際の審査担当・契約先は一律ではなく、申込内容や条件によって異なる可能性がある、というのが誠実な答えです。

なぜ言い切れないのか。それは、どの申込者をどの会社が担当するかという振り分けの基準は、公式情報として個別に公開されていないからです。編集部が公式の契約者向けサポートページを照合したところ、契約先ごとに問い合わせ窓口や支払い条件が異なりうることは確認できましたが、「あなたはこの会社が担当します」と事前に確約できる情報は、公式ページからは読み取れませんでした。ここで「たぶんオリコでしょう」などと推測で断定してしまうのは、この記事の姿勢に反します。

「1社で結果が出た後、別の会社でも審査してもらえるのか」という疑問も湧くと思いますが、これも公式情報から個別に確約はできません(この点は後半のFAQでもう一度触れます)。ただ、視点を変えれば、「担当会社が事前に分からない」ことは不安要素ではなく、「複数の選択肢がある」ことの裏返しとも言えます。窓口が一つに固定されていないからこそ、申込内容に応じた柔軟性が生まれている、と捉え直すと、少し気持ちが軽くなるのではないでしょうか。

この「確認できること」と「個別事情で変わること」を切り分けて示すのが、編集部が公式情報を複数箇所照合して整理する意味だと考えています。分からないことを、分かったように書かない。それが結果的に、あなたの判断を守ることにつながります。

ニコノリの審査で見られる一般的な項目と、落ちやすい主な理由

ここからは、信販会社ごとの個別基準の話ではなく、リース・信販業界で一般的に見られる審査の観点を整理します。冷静に数字で見てみましょう。まず前提として、信販会社ごとの詳細な審査基準は通常公開されていません。ですから「この会社なら通る」という断定は、誰にもできない、というところから話を始めます。

そのうえで、一般的に審査で判断材料になりやすいとされる項目は、次のようなものです。

- 年収(ただし年収の高さだけで決まるわけではない)

- 雇用状況・勤務先の安定性

- 勤続年数

- 既存の借入状況(他のローン・クレジットの利用残高)

- 過去の返済履歴(延滞・滞納の有無)

- 申込内容の正確性・整合性

- 月額の負担と収入とのバランス

ここで意外と盲点なのが、「年収が高ければ通る」という単純な話ではないという点です。たとえば年収が高くても、すでに複数の借入があって毎月の返済額が大きければ、新たなリース契約の支払い余力は低いと判断されることがあります。逆に、年収が飛び抜けて高くなくても、借入が少なく返済履歴がきれいで、契約する車の月額が収入に対して無理のない範囲であれば、バランスは良いと見られやすい、というのが一般的な考え方です。

では、落ちやすい主な理由は何か。これも一般論として整理すると、次のようなケースが挙げられます。

- 申告内容に誤りや不備がある(勤務先・年収・借入などの記入ミス)

- 収入に対して、選んだ車種・契約内容の月額が過大になっている

- 既存の借入とのバランスが取れていない

- 過去の返済で延滞・滞納の記録が残っている

これらはあくまで「一般的にそう言われている」という業界共通の知見であり、ニコノリの提携先各社が実際にどの項目をどの程度重視するかを断定するものではありません。「審査が甘い」「ブラックでも必ず通る」といった表現には、根拠がありません。大切なのは、こうした一般的な観点をもとに、自分の状況を落ち着いてセルフチェックしておくことです。そのうえで、次にお伝えする「申し込み前の準備」に進みましょう。

審査に不安があるときに、申し込み前にできる現実的な準備

審査に不安があるとき、やってはいけないのは「審査が甘い会社をひたすら探すこと」です。結論として、本当に効くのは「正確な申告」と「無理のない車種・契約条件で申し込むこと」——この2つに尽きます。地味に聞こえるかもしれませんが、これが結果的に最短ルートになります。

理由はシンプルです。前の見出しで見たとおり、審査では申込内容の正確性と、収入に対する月額のバランスが重視されます。つまり、自分でコントロールできるのは「甘い会社を見つけること」ではなく、「自分の情報を正確に伝え、支払い可能な条件を選ぶこと」なのです。具体的な準備としては、次のステップで整理してみてください。

勤務先・勤続年数・年収・既存の借入状況を、記憶ではなく実際の書類で確認しておきます。あいまいなまま記入して数字がずれると、不備とみなされる原因になります。

毎月の手取りから、家賃・光熱費・食費・既存の返済などを差し引き、リースの月額を無理なく払える範囲かを計算します。「ちょっと背伸びすれば払える」水準は、審査でも生活でもリスクになりがちです。

希望の車が月額に対して過大なら、グレードや契約期間を見直して、月額を収入に見合った水準に調整します。ここを整えるだけで、支払い余力の見え方が変わってきます。

もう一つ、大切な注意点があります。短期間に複数のローンやリースへ、手あたり次第に申し込むことは避けましょう。「1社ダメならすぐ次へ」と焦って申し込みを重ねる行動は、必ずしもプラスに働くとは限りません。まずは自分の状況を整え、条件を無理のない範囲に整えたうえで、落ち着いて仮審査に臨む。これが車は感情だけで決めて後悔しないための、現実的な準備です。

仮審査に進む前に、契約条件でチェックすべきポイント

審査に通るかどうかばかりに気を取られがちですが、Premium Cars Lifeとしてお伝えしたいのは、「審査結果」と同じくらい「契約条件」を確認してほしいということです。会社名・審査・契約条件は、切り分けて確認してこそ、後悔のない判断につながります。

なぜなら、リースは数年単位で付き合う契約だからです。月額の安さだけで飛びつくと、契約期間の途中で「思っていた条件と違った」と気づくことがあります。仮審査に進む前後で、少なくとも次の項目は必ず目を通しておきましょう。

- 契約期間:何年契約か。ライフプランの変化に耐えられる長さか

- 総支払額:月額だけでなく、契約満了までに支払う総額はいくらか

- 走行距離条件:月間・年間の走行距離制限と、超過時の扱い

- 中途解約の扱い:途中で解約する場合の違約金や条件

- 契約満了時の扱い:返却・買取・乗り換えなど、満了後にどうなるか

さらに見落としやすいのが、契約先(信販会社・リース会社)によって、支払い方法・引き落とし日・問い合わせ窓口が異なりうるという点です。編集部が公式の契約者向けサポートページを照合したところ、提携各社で毎月の支払スケジュールに違いがあることが確認できました。たとえば、契約先によって毎月27日が引き落とし日の会社もあれば、月末日の会社もある、といった差です。「契約後、どこに問い合わせればいいのか」「いつ引き落とされるのか」は、担当となった会社ごとに確認する必要がある、と覚えておいてください。

プレミアムカーの購入を検討してきた方ほど、「所有」と「リース」を天秤にかける場面があると思います。そのときに効くのが、感情ではなく、契約期間・総支払額・満了時の扱いといった数字で比べる視点です。リースという選択肢が自分のカーライフ設計にとって合理的かどうかは、月額の印象ではなく、こうした条件を並べて初めて見えてきます。維持費と同じで、契約条件は必ずチェックしてください。

ニコノリの信販会社に関するよくある質問(FAQ)

最後に、検索する方が抱きやすい疑問を、断定を避けながら整理します。いずれも「一般的にはこう考えられる/公式情報で確認できる範囲はここまで」という線引きで回答します。

ニコノリは提携している信販会社すべてに同時に審査されるのですか?

「複数社と提携している」ことは、「申込者全員が4社すべてで自動的に同時審査される」ことを意味しません。複数社と提携しているのは審査の機会・選択肢が広がりうるという趣旨であり、全社一斉に必ず審査される仕組みだと確約する公式情報は確認できません。この2つは分けて理解してください。

1社の審査に落ちたら、別の信販会社で再審査してもらえますか?

これは公式情報から個別に確約できる事柄ではありません。ただし、複数社と提携している仕組みの性質上、申込内容や条件によっては審査の選択肢が広がる可能性はあります。「必ず別社で再審査される」とも「絶対にされない」とも断定はできない、というのが正確なところです。具体的な取り扱いは、申し込み時にニコノリへ確認するのが確実です。

信販会社によって審査基準や審査の厳しさは違いますか?

各社の詳細な審査基準は通常公開されていないため、「A社は甘い」「B社は厳しい」といった優劣を断定することはできません。会社ごとに重視する観点に違いがある可能性はありますが、それを外部から正確に順位づけることはできない、と考えてください。審査の甘さで会社を選ぶという発想自体を、いったん手放すのが賢明です。

審査結果はどのくらいの期間で連絡が来ますか?

一般的なカーリースの仮審査では、数十分から数営業日程度で結果が案内されることが多いとされています。ただし、正確な日数は申込内容や混雑状況、担当となる会社によって異なります。急ぎの場合も含め、目安ではなく確定した所要日数は、公式の案内や申し込み時の説明で確認してください。

契約後の引き落とし日や問い合わせ先は、信販会社ごとに違いますか?

はい、異なりうるというのが実態です。前の見出しでも触れたとおり、公式のサポート情報を照合すると、契約先ごとに引き落とし日や問い合わせ窓口に違いがあることが確認できます。契約後は、自分の契約先がどの会社かを把握し、その会社の窓口・支払条件を確認しておくと、後々の手続きがスムーズです。

まとめ|会社名だけでなく仕組みを理解してから仮審査へ

最後に、この記事の要点を振り返ります。2026年7月時点でニコノリ公式サイトに掲載されている契約・請求先は、次の4社でした。

- アプラス(昭和リース)

- ジャックスリース

- オリックス自動車

- オリコオートリース

ただし、ニコノリ(株式会社MIC)はあくまで運営・窓口であり、実際の審査・契約・請求を担うのはこれらの信販会社・リース会社です。複数社と提携していることで審査の選択肢が広がる可能性はありますが、「4社すべてに必ず同時審査される」わけでも、「複数社だから誰でも通る」わけでもありません。そして、自分の審査を担当する会社が事前に確約されるわけでもない——ここまでを、冷静に切り分けて理解できていれば十分です。

大切なのは、「どの会社なら審査が甘いか」を探すことではありません。複数社提携の仕組み、審査で見られる一般的な項目、そして自分の信用状況と支払計画を理解したうえで、正確な申告と無理のない条件で仮審査に進む。会社名・審査・契約条件を切り分けて確認すれば、ニコノリを利用するかどうかを、落ち着いて判断できるはずです。

車購入検討者会社名を知りたかっただけなのに、仕組みまで分かってスッキリしました。これなら、あわてずに仮審査へ進めそうです。

自動車専門家 Mr.Kその落ち着きが一番の武器ですよ。次の一歩は、公式サイトで最新の会社名と契約条件をもう一度確認し、無理のない条件で仮審査を申し込んでみること。焦らず、事実で判断していきましょう。

なお、本記事の内容は、ニコノリをはじめとする公式サイトの複数ページを照合し、公式情報・公開データをもとに編集部が整理したものです。提携先・契約先は更新される可能性があるため、申し込みの際は必ずご自身で最新の公式情報をご確認ください。

ニコノリの審査が不安なら、まずは条件確認から

「審査が厳しいかもしれない」と感じると、申し込み前に手が止まりやすいものです。ただ、カーリースは車種・契約年数・月額設定によって負担感が変わります。

ニコノリは全国47都道府県に対応し、オンラインで相談できます。新車に月額定額で乗りたい方、税金や車検などの管理をまとめたい方は、まず公式ページで現在の条件を確認してみてください。

13年超の車に乗っている方や中古車購入を検討中の方は、自動車税の重課制度も要確認です。

「廃止されるのか」「2026年改正で何が変わるのか」は、以下の記事で詳しく整理しています。

毎年5月に届く自動車税は、支払い方法によって手数料やポイント還元に差が出ます。2026年に少しでも損せず支払いたい方は、クレジットカード・スマホ決済・口座振替・コンビニ払いの違いを以下の記事で確認しておきましょう。

「エンジンオイルが手に入りにくい」と聞いて、不安に感じていませんか?

不足の背景やいつまで続くのか、今できる備えをわかりやすく解説します。