「ローンが残っている車は、売れないんだろう」——そう思って、ずっと手放せずにいませんか。

転勤が決まった。家計を見直したい。維持費が重くなってきた。そんな理由で「そろそろ車を売りたい」と思っても、残債という壁が立ちはだかると感じている方は少なくありません。

結論から言います。ローンが残っている車でも、条件を整えれば売却できるケースは多くあります。ただし、「何も確認せずに動く」と、思わぬトラブルや損失につながる可能性があります。

この記事では、残債ありの車を売る際に最初に確認すべきこと、査定額と残債の差額をどう処理するか、ディーラー下取りと買取専門店の使い分けまで、順を追って丁寧に解説します。「自分の状況はどれに当てはまるか」が分かるよう、ケース別に整理していますので、ぜひ最後までお読みください。

自動車専門家 Mr.K

自動車専門家 Mr.Kまず車検証を確認してください。「所有者」欄に誰の名前が書いてあるか——そこに、売却できるかどうかのヒントが全部詰まっています。

この記事でわかること!

- 残債(ローン残高)がある車でも売却できる条件と手順

- 車検証の所有者名義の確認方法と所有権留保の仕組み

- 査定額が残債を上回る・下回る場合、それぞれの対処法

- ディーラー下取り・買取専門店・一括査定・個人売買の使い分けと注意点

【PR】 愛車の今の価値を確認してみませんか?

売却するか迷っている段階でも利用できます。

年式や走行距離を入力して、現在の査定相場を確認してみましょう。

\ 売却を決める前の相場確認に /

― 車の売却・下取りがお済みの方はスルーしてください ―

ローンが残っている車は本当に売れないのか

結論——残債があっても売却できるケースは多い

「ローン返済中の車は売れない」——これは、多くの方が持つ誤解です。

実際には、残債がある車でも次の条件を整えれば売却できます。

- 車検証の所有者が誰であるかを確認している

- ローン残債の金額を把握している

- 査定額と残債の差額の処理方法を決めている

この3点を確認してから動くだけで、「売れない」と諦めていた状況が大きく変わることがあります。逆に、確認せずに進めると手続きが止まったり、想定外のコストが発生したりする原因になります。

大切なのは、「ローンが残っているから売れない」と決めつけることではなく、まず自分の状況を正確に把握することです。それが残債ありの車売却、最初の一歩です。

まず確認すること——車検証の「所有者」と「使用者」

車を売れるかどうかを判断する最初のステップは、車検証(自動車検査証)の確認です。車検証には「所有者」と「使用者」の2つの欄があります。この2つの違いを正しく理解することが重要です。

| 欄の名前 | 意味 | よくある記載例 |

| 所有者 | 法律上の持ち主。売却手続きには所有者の承諾が必要 | 本人名・信販会社名・ディーラー名 |

| 使用者 | 実際に車を使っている人(ローンを払っている方) | 本人名 |

所有者欄が「本人名義」の場合は、比較的手続きがスムーズです。ローン会社への連絡は必要ですが、売却の主導権は本人にあります。

一方、所有者欄に信販会社名(例:〇〇クレジット)や販売店名(例:〇〇自動車)が記載されている場合は、「所有権留保」という状態です。この場合、勝手に売却手続きを進めることはできず、所有権の解除が必要になります。

車購入検討者

車購入検討者所有者欄に信販会社の名前が書いてあります……これって問題なんですか?

自動車専門家 Mr.K問題ではありませんよ。残債ありの車に多く見られる状態で、「所有権留保」と言います。手順通りに進めれば、売却の妨げにはなりません。次のセクションで詳しく説明しますね。

所有権留保とは何か——名義問題を正確に理解する

所有権留保の仕組みをわかりやすく解説

所有権留保とは、ローン完済まで車の所有権を担保として信販会社や販売店が保持する仕組みです。

少し難しく聞こえますが、要するに「ローンを払い終えるまで、車の法律上の持ち主はローン会社や販売店である」ということです。これは、ローン会社が「貸したお金が返ってこなくなったときのための担保」として車を押さえている状態です。

たとえるなら、住宅ローンで銀行が家に抵当権を設定するのと似た仕組みです。住宅ローンを完済するまで、銀行は「いざとなれば家を差し押さえる権利」を持っています。車の所有権留保も、それと同じ考え方です。

所有権留保が設定されるのはどんな場合?(詳しく読む)

所有権留保が設定されるのは、主に以下のケースです。

- ディーラーローン(販売店系ローン)で車を購入した場合

- 信販会社(オリコ・ジャックス・アプラス等)のマイカーローンを利用した場合

- 残価設定型ローン(残価ローン・バルーン払い)の場合

一方、銀行の自動車ローン(いわゆる「マイカーローン」)は、所有権留保が設定されないケースも多くあります。車検証の所有者欄が本人名義になっている場合は、このケースが多いです。

所有権留保がある場合に売却するには

所有権留保がある状態で車を売却するには、所有権の解除が必要です。原則として、以下の流れになります。

現在の残債額と、「車を売却したい」旨を伝える。会社によって手続き方法が異なるため、必ず事前に確認が必要です。

残債を一括で支払うことで所有権が解除され、車の名義が本人に移ります。査定額が残債を上回る場合は、買取店が売却代金の中から残債を返済してくれるケースがほとんどです。

所有権解除が完了したら、通常の売却手続きを進めます。多くの買取専門店では、残債の一括返済代行から所有権解除まで、まとめてサポートしてもらえます。

ここで重要なのは、「買取専門店の多くは、残債ありの車の売却手続きに慣れている」という点です。所有権留保の解除や残債返済の代行を行ってくれる業者がほとんどですので、「手続きが複雑で自分にはできない」と過度に恐れる必要はありません。

ただし、ローン会社への事前連絡なしに勝手に売却を進めることは契約違反になる可能性があります。必ず事前に確認・承諾を取るようにしてください。

残債と査定額を比べてみよう——2つのパターンで考える

【PR】 今売るべきか、乗り続けるべきか迷ったら

リセール率だけでは、実際にいくらで売れるかは分かりません。

現在の査定相場を確認すると、売却時期を判断しやすくなります。

\ 今売る場合と乗り続ける場合の比較に /

― 車の売却・下取りがお済みの方はスルーしてください ―

所有者名義の確認が済んだら、次は「ローン残債」と「査定額」を並べて比較します。この比較が、売却方法の選択に直結します。大きく2つのパターンに分かれます。

パターン① 査定額が残債を上回る場合

これが最も理想的なケースです。査定額がローン残債を上回っている場合、売却代金で残債を一括返済し、差額が手元に残ります。

たとえば、ローン残債が80万円、査定額が110万円だった場合、110万円の中から80万円をローン返済に充て、残りの30万円が手元に入ります。この場合、手出しゼロで車を手放せるだけでなく、現金まで手に入ります。

売却の流れは次の通りです。

- 複数の買取店に査定依頼(残債ありと事前に伝える)

- 最も高い査定額の業者と売却契約を結ぶ

- 買取店がローン会社へ残債を一括返済(代行)

- 所有権解除・名義変更を完了

- 差額を売主(あなた)に支払い

このパターンで大切なのは、できるだけ高い査定額を引き出すことです。1社だけの査定で決めてしまうと、本来の相場より低い金額で売却してしまうリスクがあります。複数の買取店に査定を依頼し、査定額を比較することが残債を確実に上回るための有効な手段です。

愛車の相場をまず確認したい方は、カービューで複数社へ一括査定依頼をしてみましょう。査定は無料で、売却の義務もありません。

パターン② 査定額が残債を下回る場合(オーバーローン)

査定額がローン残債を下回る状態を「オーバーローン」と言います。たとえば、ローン残債が120万円なのに、査定額が80万円しかつかない状態です。差額の40万円は売却代金では補えないため、別の対処が必要になります。

オーバーローンになりやすいのは、次のような車です。

- 購入から年数が経ちすぎている車(減価償却が大きい)

- 走行距離が多い車(10万km超など)

- 不人気車・廃盤モデル(中古市場での需要が低い)

- 事故歴・修復歴がある車

- 長期ローン(5〜7年)で低頭金・低金利で購入した車

オーバーローン状態でも、以下の選択肢があります。自分の状況に合う方法を選びましょう。

| 選択肢 | 内容 | 向いているケース |

| 不足分を現金で支払う | 査定額で足りない分を手持ち現金で補填して売却する | 手持ち資金に余裕がある・とにかく早く手放したい |

| 乗り換えローンに組み込む | 次の車のローンに残債を上乗せして継続返済する | 乗り換え予定があり、月々の返済増加を許容できる |

| 残債対応の買取店に相談する | 残債処理のサポートに強い買取店に個別相談する | どうすべきか迷っている・専門家に相談したい |

| 廃車買取を検討する | 古い・事故車の場合、廃車買取専門業者に依頼する | 車の状態が悪く、一般査定では値がつかない |

乗り換えローンに残債を組み込む場合の注意点

「次の車のローンに残債を乗せれば、今すぐ現金を用意しなくていい」——乗り換えローンへの残債組み込みは、一見便利に見えます。しかし、このやり方には必ず知っておくべきリスクがあります。

自動車専門家 Mr.K便利に見えますが、総返済額が大きく増えることを必ず確認してから判断してください。「月々の支払いが増えるだけ」と思いがちですが、実際は返済期間全体で見ると相当な差になることがあります。

具体的に考えてみましょう。たとえば、残債40万円を新しい車のローン(200万円)に上乗せして240万円のローンを組んだ場合、月々の返済額が増えるだけでなく、240万円に対して利息が発生するため、総返済額は元の残債40万円分よりも大幅に膨らみます。

乗り換えローンへの組み込みが向いているケースと向いていないケースを整理しておきます。

- 向いているケース:手持ち現金がなく、乗り換えが急ぎで必要な場合。残債が少額(10〜20万円程度)で月々の増加が軽微な場合

- 向いていないケース:残債が多く(50万円以上)、月々の返済が大幅に増える場合。すでにローンの返済が家計を圧迫している場合

乗り換えローンを検討する際は、必ず「総返済額がいくらになるか」を確認してから判断するようにしてください。月々の支払い額だけを見て決めてしまうと、長期的に損をするリスクがあります。

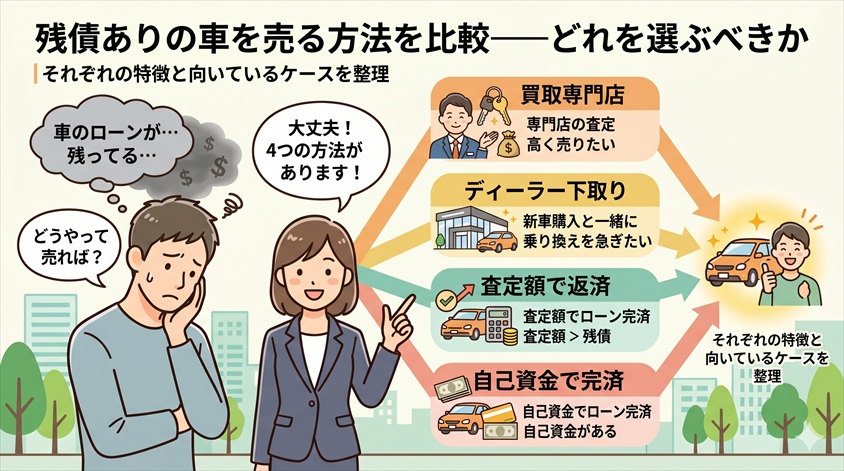

残債ありの車を売る方法を比較——どれを選ぶべきか

残債ありの車を売る方法は大きく4つあります。それぞれの特徴と向いているケースを整理しておきましょう。

ディーラー下取り——手続きが楽、ただし査定額は低くなりやすい

ディーラー下取りは、乗り換え先の新車購入と同時に今乗っている車を下取りに出す方法です。残債処理も含めてディーラーがまとめて対応してくれるため、手続きの手間がほとんどかかりません。

ただし、ディーラーの下取り額は買取専門店や複数査定と比べて低くなる傾向があります。ディーラーは下取り車をオークションや中古車市場に流すため、その分の利益を見込んで査定額を低めに設定することが多いためです。

ディーラー下取りが向いているのは、「手間をかけずに早く乗り換えたい」「残債処理の手続きを全て任せたい」というケースです。一方、「少しでも高く売って残債を減らしたい」という場合は、次の買取専門店や一括査定を先に検討しましょう。

買取専門店(単独査定)——残債対応が可能なお店を選ぶ

買取専門店は、車の売却に特化した業者です。ディーラー下取りと比べて査定額が高くなるケースが多く、残債ありの車の買取にも対応している店舗が増えています。

注意点は、「残債ありの車の買取に対応しているかどうか」を事前に確認すること。すべての買取店が残債処理の代行に対応しているわけではないため、査定依頼の前に「ローンが残っている車でも対応可能か」を確認しましょう。

1社だけに査定を依頼するよりも、カービューのような複数社への一括査定サービスを利用することで、より高い査定額を引き出せる可能性が高まります。

一括査定・複数査定——高値を引き出すための有効な手段

一括査定サービスは、1回の入力で複数の買取業者に査定を依頼できるサービスです。複数社の査定額を比較することで、残債を上回る最高額に近づけるための最も有効な手段のひとつです。

残債ありの車でも一括査定は利用できます。査定依頼の際に「ローンが残っている」と伝えれば、残債処理に対応している業者が集まってきます。

ただし、一括査定サービスには「登録後に複数の業者から電話がかかってくる」という特性があります。電話対応が苦手な方は、「電話連絡不要」に対応したサービスを選んだり、電話可能な時間帯を入力欄に記載するなどの工夫をしましょう。

まずはカービューで愛車の相場を確認することをおすすめします。査定は無料、売却の義務もありません。残債額と査定額を同時に把握することで、自分の状況を正確に見極められます。

廃車買取——古い車・事故車・不動車で残債がある場合

車の状態が著しく悪い場合(事故車・不動車・走行距離が非常に多い車など)は、通常の買取査定でほとんど値がつかないことがあります。しかし、残債が残っている場合でも、廃車買取専門業者に相談することで解決策が見つかるケースがあります。

カーネクストは、廃車・事故車・不動車を含む幅広い車を買い取っているサービスです。「一般の査定では値がつかなかった」という車でも、廃車部品や鉄スクラップとしての価値を評価してもらえる場合があります。

廃車買取の場合も残債の処理方法については事前に確認が必要ですが、「売却代金ゼロでもローン完済のために手元から支払う金額を最小化したい」という場合に有効な選択肢です。

個人売買は残債ありでは慎重に——リスクを正直に伝える

個人売買(フリマアプリ・個人間売買サービスを通じた売買)は、業者を通さないため高く売れる可能性があるのがメリットです。しかし残債ありの車の個人売買には、特有のリスクが存在します。

初心者ユーザー

初心者ユーザー個人売買って高く売れそうですよね?残債があっても使えますか?

自動車専門家 Mr.K使えないわけではないですが、残債ありの車には重大なリスクがあります。特に「所有権留保がある状態では、名義変更が完了しない」という問題が発生しやすく、買主とのトラブルに発展するケースがあります。

残債ありの車を個人売買する場合の主なリスクは以下の通りです。

- 所有権留保がある場合、名義変更が完了しない(ローン完済・所有権解除が先決)

- 残債処理の交渉・手続きをすべて自分で行う必要がある(専門知識が必要)

- 買主がローン完済前に車を使用するリスク(ローン会社から差し押さえられる可能性)

- トラブル発生時のサポートがない(業者を通した売買と違い、自己責任の部分が大きい)

残債ありの車を個人売買で手放す場合は、先にローンを完済して所有権を解除してから出品するのが原則です。また、残債処理に詳しい専門家(司法書士や行政書士)への相談も検討しましょう。

個人間売買プラットフォームのカババは手数料が安く高値での売却を狙いやすいサービスですが、残債がある場合は先に残債処理の目処をつけてから利用するようにしましょう。

残債ありの車を売るための必要書類と手続きの流れ

売却に必要な書類一覧

残債ありの車を売却する際に必要な書類は以下の通りです。買取店によって一部異なる場合がありますので、事前に確認しておきましょう。

| 書類名 | 注意点 |

| 車検証(自動車検査証) | 最新のもの。所有者名義を事前に確認しておく |

| 自動車税納税証明書 | 直近のもの。紛失した場合は都道府県税事務所で再発行可能 |

| 印鑑証明書 | 発行から3ヶ月以内のもの。実印と一致するものが必要 |

| 実印 | 印鑑登録されている実印(認印・シャチハタ不可) |

| ローン残高証明書 | ローン会社から取得。残債照会の記録でも代用できる場合あり |

| 身分証明書 | 運転免許証・マイナンバーカードなど顔写真付きのもの |

| 振込先口座情報 | 売却代金の振込先。通帳またはキャッシュカードで確認 |

売却手続きの流れ(ステップ)

ローン会社のマイページや電話で現在の残債額を確認します。「一括返済した場合の金額」も同時に確認しておきましょう。繰り上げ返済手数料が発生する場合があります。

所有者が本人か、信販会社・販売店かを確認します。所有権留保がある場合は、ローン会社に売却の意向を伝え、手続き方法を確認しておきます。

複数の買取業者に査定を依頼します。査定依頼の際は必ず「残債あり」であることを伝えましょう。残債処理に対応している業者か確認するためです。1社だけでなく複数社に依頼することで、査定額の比較が可能になります。

査定額が出そろったら、残債額と比較します。査定額が残債を上回る → そのまま売却。下回る(オーバーローン)→ 現金精算・乗り換えローン組み込みなどの選択肢から選択します。

売却先の業者と契約を締結します。所有権留保がある場合は、この段階でローン会社の承諾が必要です。多くの買取店が代行してくれますが、手続きの詳細は業者に確認しましょう。

買取店がローン会社へ残債を一括返済し、所有権解除・名義変更の手続きを行います。この手続きは買取店が代行してくれるケースがほとんどです。

査定額が残債を上回っていた場合、差額が指定口座に振り込まれます。オーバーローンだった場合は、不足分を現金で支払い手続きが完了となります。

残債ありの車を売る前にやってはいけないこと

残債ありの車を売却する際、うっかりやってしまいがちな「NG行動」があります。これらを事前に把握しておくだけで、トラブルや損失を大幅に防ぐことができます。

初心者ユーザーローンのこと伝えないで売ろうとしてた……ダメだったんですね

自動車専門家 Mr.Kそれは要注意です。残債や所有権留保を隠して売却を進めると、後から大きなトラブルに発展することがあります。正直に伝えることが、スムーズな売却の第一歩です。

- ローン会社への連絡なしに売却を進める:所有権留保がある場合、無断で売却を進めると契約違反になる可能性があります。必ず事前にローン会社への相談・承諾が必要です。

- 残債を隠して個人売買に出す:残債がある状態で個人売買を行い、残債の存在を隠すことは法的問題に発展する可能性があります。買主とのトラブルだけでなく、詐欺として問われるリスクもあります。

- ディーラー下取りだけで決める:ディーラー1社の査定額だけで売却を決めてしまうと、買取専門店や複数査定より大幅に低い額で売ってしまう可能性があります。少なくとも2〜3社の査定を比較しましょう。

- 焦って高金利のローンで不足分を補填する:オーバーローンの不足分を急いで借りた高金利ローンで補填すると、利息負担がさらに重くなります。複数の選択肢を比較してから決めましょう。

- 車の状態(事故歴・修復歴)を意図的に隠す:後から発覚した場合、損害賠償請求を受けるリスクがあります。正直に伝えることが最善です。状態が悪い車は廃車買取専門店に相談する選択肢もあります。

残債ありの車を売却できる?についてのよくある質問(FAQ)

- ローン返済中でも査定だけ受けることはできますか?

-

はい、査定だけなら問題なく受けられます。査定はあくまで「今の相場を知るための確認作業」ですので、残債があっても依頼できます。査定額を確認した後に売却するかどうかを決めれば大丈夫です。売る義務は一切ありません。

- ローンの残債はどこで確認できますか?

-

ローン会社のWebマイページ・アプリ、または電話(カスタマーセンター)で確認できます。「現在の残高」と「繰り上げ一括返済した場合の金額(繰り上げ返済手数料を含む)」の両方を確認しておくと正確です。ローン会社に「残高証明書」の発行を依頼することもできます。

- 所有者がローン会社のままで売却できる買取店はありますか?

-

はい、大手買取専門店の多くは「所有権留保あり」の車にも対応しています。査定依頼の際に「所有者が信販会社(またはディーラー)になっている」と伝えれば、残債返済代行・所有権解除を含めた手続きをまとめてサポートしてもらえるケースがほとんどです。事前に対応可否を確認しておきましょう。

- 廃車にする場合も残債は残りますか?

-

はい、廃車にしてもローンの契約は残ります。車がなくなっても残債の返済義務は消えません。廃車買取専門店(カーネクストなど)に依頼すると、廃車費用なし・場合によっては買取金額が発生することもあります。その金額を残債返済に充てる形になります。買取金額がゼロや低い場合は、残りの残債は引き続き返済が必要です。

- 残債を次の車のローンに組み込む場合、審査に影響しますか?

-

影響する可能性があります。残債を上乗せした分だけ新しいローンの総額が増えるため、月々の返済額が増加します。ローン審査は月々の返済額と収入のバランス(返済比率)で判断されるため、残債の上乗せ額が大きいほど審査が通りにくくなる可能性があります。事前にローン会社や販売店に確認することをおすすめします。

- 個人売買で残債ありの車を売ることは絶対にダメですか?

-

「絶対にダメ」とは言えませんが、残債がある状態での個人売買は非常にリスクが高いです。所有権留保がある場合は名義変更が完了しないため、買主とのトラブルに発展しやすくなります。個人売買を検討する場合は、先にローンを完済して所有権を解除してから出品するのが原則です。それが難しい場合は、残債処理に慣れた買取専門店や業者を通した売却を選ぶほうが安全です。

まとめ——残債ありの車売却、最初の一歩は「確認」から

「ローンが残っている車は売れない」は思い込みです。ただし、手順を知らずに動くと、想定外のトラブルや損失を招く可能性があります。

この記事で解説した内容を、最後に整理しておきます。

- まず車検証の「所有者」欄を確認する。本人名義か信販会社・販売店名義かで、手続きの流れが変わる

- ローン残債額と査定額を「同時に」把握する。この2つの数字を並べることで、次に取るべき行動が明確になる

- 査定額が残債を上回るなら、複数査定で最高額を狙う。1社だけの査定で決めない

- オーバーローンでも選択肢は複数ある。現金精算・乗り換えローン組み込み・廃車買取など、状況に合う方法を選ぶ

- 乗り換えローンへの残債組み込みは便利だが、総返済額を必ず確認。月々の見た目の金額だけで判断しない

- 残債ありの個人売買は慎重に。先にローン完済・所有権解除が原則

自動車専門家 Mr.K焦らなくて大丈夫です。順番を守って確認を進めれば、必ず自分に合った選択肢が見えてきます。まずは査定額を確認することから始めてみましょう。

愛車の現在の相場をまず知りたい方は、カービューの無料査定からスタートしてみてください。残債額と査定額が同時に把握できれば、自分のケースに合った売却方法が見えてきます。

車の買取・査定についてさらに詳しく知りたい方は、車買取ラボもあわせてご覧ください。

★カババなら高く売れる可能性があるのはなぜ?★

カババは、販売店を介さない独自の仕組みにより、中間コストを抑えて売却できるサービスです。

高く売れる理由や出品から入金までの流れを確認して、納得してから申込みを検討できます。

売却方法によって、査定額や手続きの進め方は異なります。

まずは現在の査定相場を確認して、売却価格を比較してみましょう。

― 車の売却・下取りがお済みの方はスルーしてください ―