自動車保険の更新通知が届くたびに、ふと立ち止まってしまうことはありませんか。「このまま同じ保険会社を続けていいのだろうか」「もっと安くなるはずなのに、何か見落としているんじゃないか」――そんな漠然とした不安を抱えながら、結局また同じ保険を更新している。そういう方が、じつはとても多いのです。

自動車保険の「どこがいい?」という問いに、万人共通の答えはありません。年齢、等級、車種、走行距離、居住地、家族構成――これらの条件が変わるだけで、最適な保険会社も、保険料も、大きく変わります。特に、プレミアムカーや輸入車、高額車両に乗る方にとっては、「安さだけで選ぶ」という判断が後々の後悔につながりやすい。修理費、車両保険の範囲、ロードサービスの質、事故対応のスピード――保険料の数千円の差が、いざという時に数十万円単位の損失になることもあるのです。

この記事では、自動車保険を比較する際の正しい判断軸を整理し、あなたのカーライフに本当に合った保険の選び方を、一緒に考えていきます。

この記事でわかること!

- 自動車保険の「どこがいいか」を判断するための5つの比較軸

- ダイレクト型 vs 代理店型、自分に向いているのはどちらか

- プレミアムカー・輸入車オーナーが保険選びで注意すべきポイント

- 保険料を賢く下げながら補償を維持する実践的な方法

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

自動車保険「どこがいいか」は一社に決め打ちできない理由

まず最初に、この記事でお伝えしたい最も重要なことを言ってしまいましょう。

「自動車保険はどこがいいか」は、あなたの条件によって答えが変わります。

ネット上には「自動車保険おすすめランキング」があふれています。しかし、そのランキングは誰かにとっての「おすすめ」であって、あなたにとってのベストとは限らない。なぜなら、自動車保険の保険料は、以下のような条件によって大きく変わるからです。

- 年齢(若いほど保険料が高い傾向)

- 等級(1〜20等級。等級が高いほど割引が大きい)

- 車種・車両価格(高額車ほど車両保険の影響が大きい)

- 年間走行距離

- 居住地(都市部ほど保険料が高め)

- 運転者の範囲(本人限定か、家族も運転するか)

- 使用目的(日常・レジャー使用か、通勤・通学か)

同じ「30歳・等級15」でも、乗っている車が国産コンパクトカーか輸入プレミアムセダンかによって、保険料は数倍違います。さらに同じ条件でも、保険会社によって数万円単位の差が出ることは珍しくありません。

自動車専門家 Mr.K

自動車専門家 Mr.K口コミやランキングはあくまで参考程度にとどめてください。最終的には、あなた自身の条件で複数社の見積もりを取り比較することが、最も確実で賢い選び方です。

「安さだけ」で選ぶとどうなるか

保険料が安いことは、もちろん大切です。しかし「とにかく安い保険会社を選ぶ」という判断だけで動いてしまうと、思わぬ落とし穴に落ちることがあります。

たとえば、こんなケースを考えてみてください。

保険料を年間2万円安くするために、車両保険をエコノミー型に変更した。翌年、コインパーキングで自分がバック操作を誤って隣の壁に接触し、リアバンパーを大きく損傷した。修理費は45万円。しかしエコノミー型では「自分で起こした事故」は補償されず、修理費は全額自己負担になった。

2万円の節約が、45万円の出費につながった――これは決して他人事ではありません。

特にプレミアムカー・輸入車・高額車両に乗る方は、修理費が国産コンパクトカーより大幅に高くなる傾向があります。純正パーツの費用、認定ディーラーでの工賃、輸入パーツの取り寄せ期間――こうしたコストが積み重なると、修理費100万円超というケースも現実にあります。

車購入検討者

車購入検討者えっ、修理費100万円超なんてことがあるんですか?それは怖いですね……。

自動車専門家 Mr.Kええ。高額車両では「安い保険を選ぶリスク」が、国産コンパクトカーの比ではないんです。だからこそ、補償内容と保険料のバランスをきちんと考えることが大切なんですよ。

まず知っておきたい!自動車保険の基本構造

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

自動車保険を比較する前に、まず基本的な仕組みを整理しておきましょう。自動車保険には、大きく分けて「強制保険(自賠責保険)」と「任意保険」の2種類があります。

自賠責保険は、すべての車に加入が義務付けられている保険ですが、補償範囲は限定的です。相手方の人身被害のみを対象としており、物損や自分自身のケガには対応していません。また補償額も上限があります。

任意保険は、自賠責保険でカバーしきれない部分を補う保険です。事故の相手への賠償、自分自身のケガ、自分の車の修理費など、幅広い補償を組み合わせることができます。以下が主な補償項目です。

対人賠償・対物賠償|無制限が基本中の基本

交通事故で相手方(人・車・物)に損害を与えた場合の賠償保険です。

対人賠償保険は、相手が死亡または負傷した場合の補償です。賠償額は場合によっては億単位になることもあるため、必ず無制限を選択してください。上限を設けることで保険料が少し安くなる場合がありますが、万一の時のリスクを考えると全く割に合いません。

対物賠償保険は、相手の車や建物・ガードレールなどへの損害補償です。こちらも無制限が基本です。特に注意したいのが、相手の車がプレミアムカーや輸入車だった場合。修理費が数百万円になることもありますから、対物無制限は絶対条件と考えてください。

人身傷害補償と搭乗者傷害補償の違い

自分自身や同乗者のケガを補償する保険ですが、この2つは仕組みが異なります。

人身傷害補償は、治療費・休業損害・慰謝料などを実際にかかった費用に基づいて補償します。自分に過失があっても補償が受けられ、相手方への損害賠償が終了する前でも保険金を受け取れます。保険金額(3,000万円、5,000万円、無制限など)の設定が必要です。

搭乗者傷害補償は、ケガの部位・程度に応じて定額が支払われる保険です。人身傷害とは別建てで加入することもできます。

基本的には人身傷害補償を軸に設計し、搭乗者傷害補償はオプションで検討する形が一般的です。

車両保険の種類|一般型とエコノミー型の違い

車両保険は、自分の車の修理費を補償する保険です。大きく分けて「一般型」と「エコノミー型(限定補償型)」があります。

一般型は、単独事故(自分のミスによる事故)、当て逃げ、自然災害(洪水・台風など)、盗難なども補償されます。補償範囲が広い分、保険料は高め。

エコノミー型は、相手がいる交通事故(相手の車との衝突など)は補償されますが、単独事故や当て逃げは補償されません。保険料を抑えられる反面、補償の穴ができます。

プレミアムカー・輸入車・高額車両に乗る方には、原則として一般型の車両保険を強くおすすめします。理由は明快です。修理費が高額になりやすいうえ、コインパーキングや駐車場での単独事故は決して珍しくありません。保険料の差額より、いざという時の修理費の方がはるかに大きいからです。

弁護士費用特約|プレミアムカーオーナーにこそ必要な理由

弁護士費用特約は、交通事故で被害者になった際に、弁護士への相談費用・依頼費用を保険会社が負担してくれる特約です。保険料は月額数百円程度であることが多く、費用対効果は非常に高い。

プレミアムカーや輸入車に乗る方は、万一被害者になった場合の損害が大きくなりやすい傾向があります。代車費用、修理期間中の交通費、精神的苦痛への慰謝料など、適切な補償を受けるためには弁護士のサポートが有効な場面があります。

自動車専門家 Mr.K弁護士費用特約は「使わなければ損」ではなく、「備えておくことで安心感が生まれる」保険です。月数百円で専門家のサポートを確保できる、コスパの高い特約だと考えています。

ダイレクト型 vs 代理店型|あなたはどちらに向いているか

自動車保険には、大きく分けて「ダイレクト型(通販型)」と「代理店型」の2つがあります。どちらが優れているというわけではなく、あなたの状況・不安の大きさ・車の種類によって向き不向きが変わります。

ダイレクト型(ネット保険)のメリット・デメリット

ダイレクト型は、保険代理店を通さず、インターネットや電話で直接保険会社と契約するタイプです。代理店への手数料がかからない分、保険料が安くなる傾向があります。

- メリット:保険料が代理店型より安い傾向がある。スマホ・PCで24時間手続き可能。契約内容の変更もオンラインで完結しやすい

- デメリット:対面での相談ができない。事故時の手続きは自分主導になる。複雑な補償設計のサポートが受けにくい

- 向いている人:保険の知識がある程度ある方、事故経験が少なく自己解決に自信がある方、保険料を最優先にしたい方

代理店型のメリット・デメリット

代理店型は、保険代理店(自動車ディーラー・保険ショップ・独立代理店など)を通じて契約するタイプです。担当者が保険内容の相談に乗ってくれる点が強みです。

- メリット:担当者が補償設計のアドバイスをしてくれる。事故時に代理店が間に入ってサポートしてくれる場合がある。複雑な補償ニーズに対応しやすい

- デメリット:代理店手数料が含まれるため、ダイレクト型より保険料が高め。担当者の質によってサービスに差がある

- 向いている人:保険の知識に自信がない方、初めて加入する方、事故対応に不安がある方、輸入車・高額車オーナーで補償を手厚くしたい方

主なダイレクト型自動車保険の特徴

以下に主なダイレクト型保険会社の特徴を整理します。ただし、保険料は個人の条件によって大きく異なるため、あくまで参考としてご覧ください。実際の保険料は必ず自分の条件で見積もりを取ることが重要です。

| 保険会社 | 特徴・強み | 注目ポイント |

| ソニー損保 | 走行距離連動型の保険料設定が特徴。年間走行距離が少ない方にメリットが大きい | 走行距離が少ない方は特にコスパが高い傾向 |

| イーデザイン損保 | 東京海上グループ。テレマティクス(実際の運転データ連動)で保険料が変わる商品に力を入れている | 安全運転をする方には保険料が下がる仕組みが魅力 |

| チューリッヒ | 輸入車・高額車向けの補償に対応。ロードサービスの充実度が高い | 輸入車オーナーにも比較対象として検討の価値あり |

| 三井ダイレクト | 三井住友海上グループ。業界最高水準のロードサービスを提供 | ロードサービスの充実を重視する方に |

| SBI損保 | 業界最安水準の保険料を訴求。シンプルな補償設計 | 保険料の安さを最優先する方向け |

主な代理店型自動車保険の特徴

| 保険会社 | 特徴・強み | 注目ポイント |

| 東京海上日動 | 国内損保最大手。事故対応の評判が高く、ロードサービスも充実 | 「事故対応の質」を重視する方に根強い支持 |

| 損保ジャパン | 「&e(アンディー)」など新しい保険商品にも積極的。補償の幅が広い | 幅広い補償ニーズに対応 |

| 三井住友海上 | ロードサービスの充実。自動車ガラス専門の補償など独自の特約も豊富 | 特約の充実度で差別化 |

| あいおいニッセイ同和 | テレマティクス保険「タフ・見守るクルマの保険」が特徴的。安全運転で保険料が下がる仕組み | 安全運転への意識が高い方に |

※上記はあくまで各社の特徴の概要です。補償内容・保険料の詳細は各社公式サイトや代理店でご確認ください。

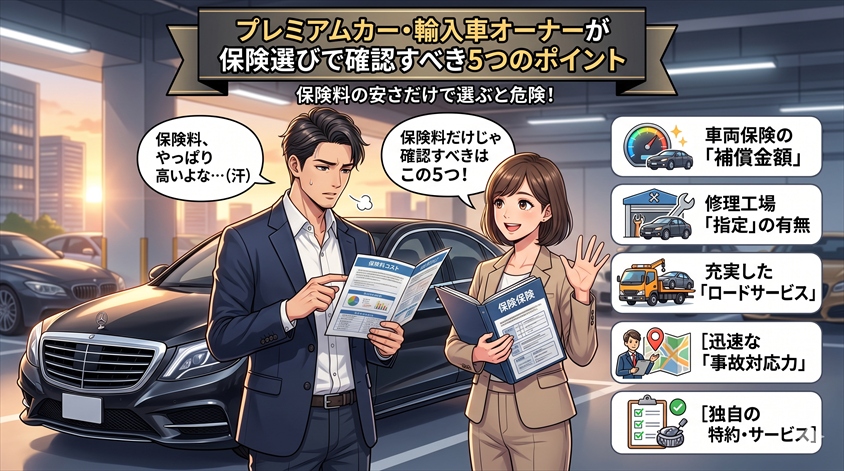

プレミアムカー・輸入車オーナーが保険選びで確認すべき5つのポイント

国産コンパクトカーとプレミアムカー・輸入車では、自動車保険に求める条件が根本的に違います。「高い保険料を少しでも下げたい」という気持ちはよくわかります。しかし、以下の5つのポイントだけは必ず確認してから保険を選んでください。

①車両保険の条件・評価額の確認

車両保険を選ぶ際、多くの方が見落としがちな点が「協定保険価格(車両保険の上限額)」です。

保険会社は車両保険の上限額を「時価額」ベースで設定します。つまり、事故時の損害が時価額を超えると「全損扱い」となり、時価額までしか支払われません。購入価格より低い金額で設定されている場合、受け取れる保険金が不足することがあります。

特に輸入車・プレミアムカーは、流通台数が少ないモデルや希少モデルの場合、保険会社の時価額評価が実勢価格と乖離することがあります。契約時に時価額の設定を確認し、納得できる評価額になっているかどうかをチェックすることが重要です。

自動車専門家 Mr.K「購入価格より低い金額でしか保険が下りなかった」という残念なケースを防ぐためにも、契約時の協定保険価格は必ず確認してください。ここは意外と盲点なんですよ。

②修理工場・指定工場の問題

保険会社には「協定工場(指定修理工場)」があり、この工場で修理する場合は修理費の支払いがスムーズになります。しかし問題は、あなたの愛車のブランドディーラー正規工場が、保険会社の協定工場に含まれているかどうかです。

輸入車・プレミアムカーの場合、正規ディーラーや認定工場での修理を希望することが多いでしょう。しかし保険会社によっては、協定外の工場での修理に対して「工賃の一部が認められない」「純正パーツ使用に制限がある」といったケースが発生することがあります。

契約前に、自分が修理を依頼したい工場が対応可能かどうか、保険会社に確認しておくことをおすすめします。

③ロードサービスの内容確認

ロードサービスは「どこも同じ」ではありません。特に以下の点を比較してください。

- レッカー無料距離:50km・100km・無制限など保険会社によって差がある。高速道路での故障や遠方でのトラブルに備え、距離が長い・または無制限のものが安心

- 代車・レンタカー費用の補助:修理中の代車費用を負担してくれるかどうか。特に輸入車の場合は修理期間が長くなりやすい

- 宿泊費・帰宅費用の補助:遠方で故障した際に宿泊費や帰宅費用を補助してくれる特約の有無

- 24時間365日対応:深夜・休日でも対応しているか

④事故対応の品質確認

事故後の保険会社の対応品質は、実際に事故に遭うまでわからない部分が多いのですが、以下の点で比較することができます。

- 事故受付の時間帯(24時間対応か)

- 示談交渉サービスの有無(保険会社が相手方との交渉を代行)

- 担当者のレスポンスの速さ(ユーザー口コミを参考にする)

- 事故対応満足度調査の結果(各種調査機関の公表データを参考に)

日本損害保険協会が毎年実施している「自動車保険に関するアンケート調査」や、J.D.パワーの自動車保険顧客満足度調査なども、保険会社の事故対応品質を比較する際の参考になります。

⑤弁護士費用特約の必要性(再確認)

前述しましたが、プレミアムカーオーナーにとって弁護士費用特約は特に重要です。

高額車両に乗っている場合、もらい事故(自分に過失がない事故)で愛車が全損・大破した際の損害額は非常に大きくなります。保険会社は示談交渉を代行しますが、相手方の保険会社との交渉が難航した場合、弁護士費用特約があれば専門家のサポートを受けることができます。

月数百円の特約です。入っておいて損はないと考えています。

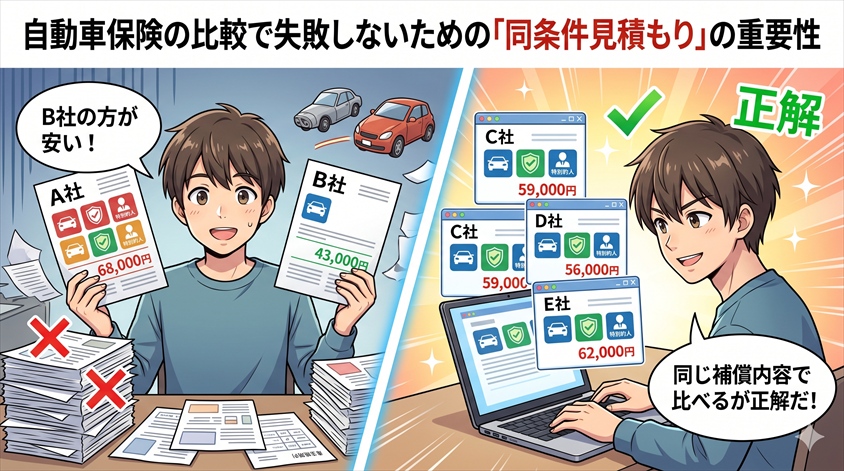

自動車保険の比較で失敗しないための「同条件見積もり」の重要性

自動車保険の比較で最も重要なこと、それは「同じ補償条件で複数社の見積もりを取る」ことです。

よくある失敗が「A社は車両保険あり・弁護士費用特約あり」「B社は車両保険なし・特約なし」で比較して、「B社の方が安い!」と結論づけてしまうこと。これは補償内容が異なるため、本来比較にならないのです。

見積もりで揃えるべき条件

以下の条件を全社共通にして見積もりを取ることが、正しい比較の第一歩です。

対人無制限・対物無制限で揃える。上限を設けて比較しても、現実的な選択肢にならない。

「車両保険あり・一般型」「車両保険あり・エコノミー型」「車両保険なし」の3パターンでそれぞれ比較すると違いが明確になる。

3,000万円・5,000万円・無制限のいずれかで揃える。補償額が違うと保険料の比較が難しくなる。

弁護士費用特約・ロードサービスなど、入れるか入れないかを全社で統一してから比較する。

免責金額(5万円・10万円など)は保険料に影響する。全社同じ免責金額で比較すること。

一括見積もりサービスの活用

複数社に個別に見積もりを依頼するのは手間がかかります。そこで便利なのが、一括見積もりサービスです。一度の入力で複数社の見積もりが取れるため、比較の手間を大幅に省くことができます。

愛車の現在価値や保険の相場感をまず確認しておきたい方には、カービューが使いやすいサービスです。複数の保険会社に同時に見積もりを依頼でき、比較検討がスムーズに進みます。

一括見積もりサービスを使うと「電話がたくさんかかってくるのでは?」と不安に感じる方もいるかもしれません。その点については、電話ではなくメールやWeb上でのやり取りを選択できるサービスが増えています。また、見積もりを取るだけで契約義務はありませんので、まず比較してみることをおすすめします。

自動車保険の保険料を賢く下げる方法|補償を削らずに節約する

保険料を下げたい気持ちはよくわかります。しかし、だからといって必要な補償まで削るのは危険です。ここでは、補償の質を維持しながら保険料を最適化する方法を整理します。

初心者ユーザー

初心者ユーザー保険料を安くするって、補償を減らすしかないんですか?それは怖くてできないですよね……。

自動車専門家 Mr.K補償を削らなくても、保険料を下げる方法はいくつかあります。ポイントは「条件の最適化」です。一つひとつ見ていきましょう。

①運転者限定・年齢条件の設定

自動車保険には、補償対象の運転者を限定する「運転者限定」と「年齢条件」の設定があります。この設定を適切に行うことで、保険料を大幅に下げることができます。

- 本人のみ限定:本人だけが運転する場合に最も保険料が安くなる

- 本人・配偶者限定:夫婦どちらかが運転する場合に適用

- 30歳以上限定・35歳以上限定:若い運転者が乗らない場合に保険料を下げられる

重要な注意点:設定した条件以外の方が運転して事故を起こした場合、保険が適用されません。お子さんやご家族が乗る可能性がある場合は、条件を必ず確認してください。

②免責金額の設定

免責金額とは、事故時に自分が自己負担する金額のことです。0円・5万円・10万円などの設定がある場合が多く、免責金額を上げることで保険料を下げることができます。

ただし、プレミアムカー・輸入車の場合は修理費そのものが高額なため、免責金額の設定は慎重に。たとえば免責5万円の設定でも、修理費が30万円なら保険からは25万円支払われます。この差額が許容範囲かどうかで判断してください。

③年間走行距離割引の活用

ダイレクト型保険の多くは、年間走行距離に応じた割引制度を設けています。年間走行距離が少ない方ほど、ダイレクト型でのメリットが大きくなります。

また最近では、実際の走行データを保険会社と共有することで保険料が変動する「テレマティクス保険」も広がっています。安全運転を心がけている方にとっては、保険料が下がる可能性があります。

④車両保険のタイプ見直し

一般型からエコノミー型に変更することで保険料を下げることができます。ただし、プレミアムカー・輸入車・高額車両については、前述の通り一般型の維持をおすすめします。

一方で、年式が古く車両価値が下がってきた車の場合は、エコノミー型への変更または車両保険の外しを検討することも一つの選択肢です。「修理費 > 車両保険料の累積額」になるタイミングを目安にしてください。

⑤更新時に必ず比較することの重要性

自動車保険を同じ会社で毎年更新し続けることは、必ずしも最善とは言えません。保険料の相場は変動しており、等級が上がるにつれて他社との差額が大きくなるケースもあります。

特に以下のタイミングは、必ず比較検討することをおすすめします。

- 満期更新のとき

- 車を乗り換えたとき

- 家族構成が変わったとき(お子さんが独立、配偶者が免許を取得など)

- 引っ越しをしたとき(居住地によって保険料が変わる)

- 年間走行距離が大きく変わったとき

こういったタイミングで比較することで、年間数万円の節約につながることは珍しくありません。面倒だと感じる気持ちはよくわかりますが、一度比較してみると「もっと早くやっておけばよかった」と感じる方が多いのも事実です。

自動車保険の見直し・切り替え時の注意点

等級の仕組みと保険会社を変えても引き継げる等級

任意自動車保険には、1〜20等級の「ノンフリート等級」という制度があります。等級が高いほど割引率が大きく、保険料が安くなります。初めて加入する場合は6等級からスタートし、無事故で更新するたびに1等級ずつ上がっていきます。

重要なのは、保険会社を変えても等級は引き継げるという点です。等級の情報は損害保険業界全体で共有されているため、A社での17等級をB社に変えてもそのまま17等級として扱われます。「今の等級が高いから変えられない」と思っている方は、安心して比較してみてください。

逆に、事故を起こすと等級が下がります(3等級ダウンが基本)。等級が下がると「事故有係数」が適用され、保険料が上がります。この影響は3〜6年程度続くため、小さな修理の場合は保険を使わずに自己負担する「自腹修理」を選択した方が長期的に得になるケースもあります。

中途解約・切り替えの注意点

保険会社を変える場合、基本的には満期日(更新日)に合わせて切り替えるのがスムーズです。満期前に解約すると、未経過期間の保険料が返金されますが、「短期率」という計算方法が適用されるため、単純な日割り計算より返金額が少なくなります。

ただし、現在の保険会社の保険料と新しい保険会社の保険料の差額が大きく、切り替えるメリットが明らかな場合は、満期前の乗り換えも選択肢になります。具体的な金額を計算したうえで判断してください。

自動車保険の比較|よくある疑問をQ&Aで解決

- ダイレクト型と代理店型、どちらが本当にお得?

-

一概にどちらがお得とは言えません。保険料の安さだけを見ればダイレクト型が有利なことが多いですが、事故対応の手厚さ・対面相談の充実度を考えると代理店型に強みがあります。プレミアムカー・輸入車オーナーや保険の知識に自信がない方は、代理店型で補償設計をしっかり行った上で比較することをおすすめします。

- 車両保険は必ず入るべき?

-

車両価値が高い場合(新車・高額車・輸入車)は、一般型の車両保険への加入を強くおすすめします。一方、年式が古く車両価値が著しく下がっている場合は、保険料と補償内容のバランスを考えてエコノミー型や車両保険なしも選択肢になります。

- 等級が低い(事故有)のですが、保険料を安くできますか?

-

事故有係数が適用されている期間は、どの保険会社でも割引が少なくなります。この期間は保険料を大幅に下げることは難しいですが、それでも保険会社によって保険料に差があります。複数社で見積もりを取り、その中で最も条件の良い会社を選ぶことが現実的なアプローチです。

- 自動車保険の比較サイトを使うと電話がたくさんかかってきますか?

-

比較サービスによりますが、多くのサービスでは電話連絡の可否を選択できるようになっています。「電話不要」「メールのみ希望」と設定できるサービスを選ぶか、各保険会社に直接オンラインで見積もりを依頼する方法もあります。見積もりを取るだけで契約義務はありませんので、まず比較してみることをおすすめします。

- 輸入車でも普通の保険会社で大丈夫?

-

多くの保険会社で輸入車にも対応しています。ただし、修理工場の対応・車両保険の評価額・ロードサービスの内容は保険会社によって差があります。契約前に「輸入車の修理に対応しているか」「純正パーツ使用は認められるか」「車両保険の評価額はいくらか」を確認することを強くおすすめします。

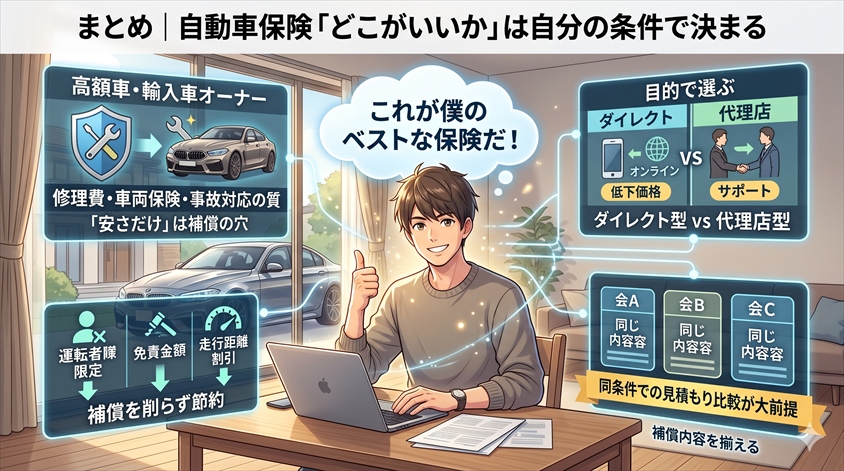

まとめ|自動車保険「どこがいいか」は自分の条件で決まる

自動車保険の「どこがいいか」という問いへの答えは、一社に決め打ちできるものではありません。改めて、この記事でお伝えしたポイントを整理しておきましょう。

- 「安さだけ」で選ぶと補償の穴ができる:特に高額車・輸入車オーナーは修理費・車両保険・事故対応の質が直接的な損得に影響する

- ダイレクト型 vs 代理店型は目的で選ぶ:保険料優先ならダイレクト型、対面サポート優先なら代理店型

- 同条件での見積もり比較が大前提:補償内容を揃えてから保険料を比較する

- 補償を削らずに節約する:運転者限定・免責金額・走行距離割引を活用する

- 更新時・乗り換え時は必ず比較する:同じ保険を惰性で続けず、定期的に見直す

プレミアムカーや輸入車に乗る方ほど、自動車保険の選び方は慎重であるべきです。保険料の数千円・数万円の差を追いかけるより、車両保険の条件・修理工場の対応・ロードサービスの内容・事故対応の品質を含めたトータルの価値で判断することが、長期的に見て賢い選択につながります。

「車は感情だけで買うと後悔します」とよく言いますが、自動車保険も同じです。感覚ではなく、データと条件に基づいて選ぶ。それが、後悔しない保険選びの鉄則です。

まずは現在の保険の補償内容を確認し、同条件で複数社の見積もりを取ることから始めてみてください。保険料と補償のバランスを見直すだけで、毎年の支出が変わる可能性があります。

自動車保険の見積もり比較をスタートするなら、カービューやカーセンサーといったサービスを活用して、複数社の条件を一度に確認してみることをおすすめします。

自動車専門家 Mr.K保険は「使わなければ損」ではなく、「備えることで安心できる」ものです。特にプレミアムカーオーナーにとっては、いざという時の安心感こそが保険の本質的な価値。保険料だけでなく、その保険が本当に守ってくれるかどうかを軸に選んでいただければと思います。

\まずは、無料で保険料を比較してみよう /

複数社をまとめて比較できるので、今より安い保険が見つかることがあります

いまや猛暑の必需品!車内の暑さ対策に、ドンキのサンシェードをチェックしてみませんか?

エンジンオイル不足はいつまで?原因と今できる対策を解説します。