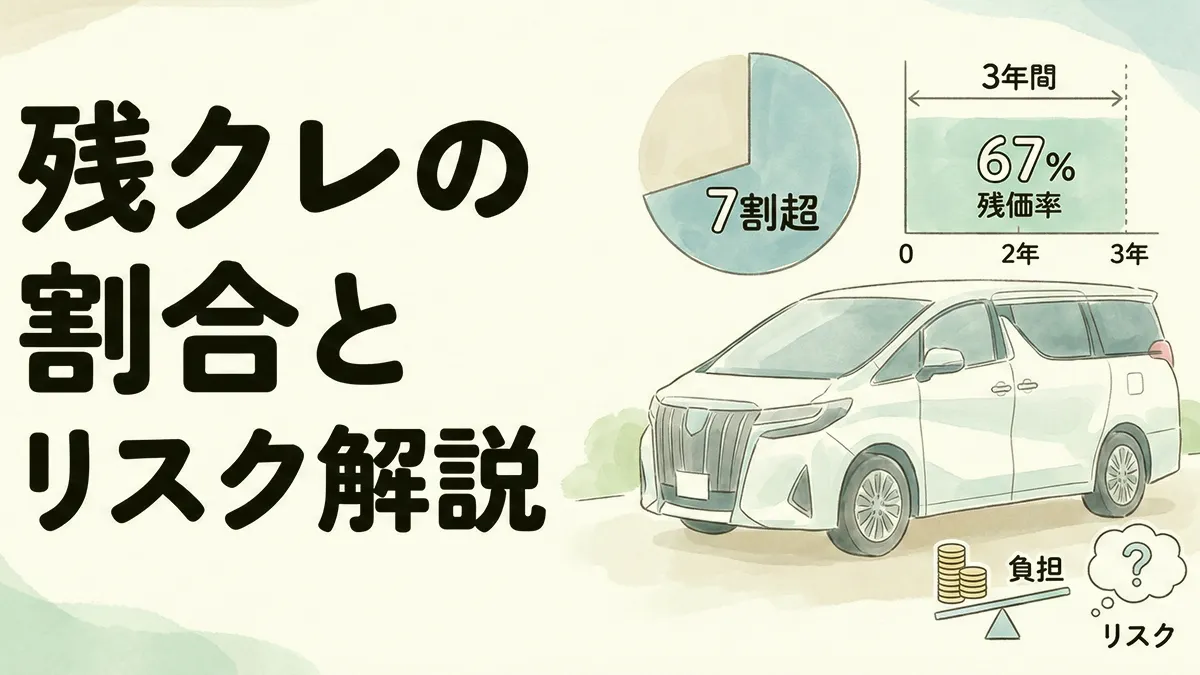

アルファードを検討していると、「アルファード 残クレ 割合は本当に7割もあるの?」という疑問に行きつきやすいと思います。

月々負担を抑えられる一方で、“後で後悔する買い方なのでは”と不安になる瞬間もあるはずです。

とくに最近は、40系で残クレ契約が多いことや、ネット上で語られる「アルファード残クレ地獄」「最終回で数百万円」といった情報が目に入りやすく、迷ってしまう人が増えています。

そうした戸惑いは、ごく自然なものです。

とはいえ、アルファード 残クレ 割合の背景や、残価率67%という数字の意味を整理していくと、自分に合うかどうかが冷静に判断できるようになります。

支払いシミュレーションや利用者の傾向を理解すれば、必要以上に不安を抱える必要もありません。

本記事では、

・残クレ利用者割合が7割を超える理由

・3年67%・5年53%など具体的な残価設定の実態

・後悔しやすい支払い構造と回避策

・乗り換え前提で得するケースと損するケース

などを分かりやすく整理して解説します。

読み終える頃には、「自分に残クレは合うのか」「どの割合を選ぶべきか」が明確になります。

最適な購入判断につなげるためにも、ぜひ続きを読み進めてみてください。

アイキャッチ画像 出典:トヨタ自動車

記事のポイント!

- アルファードの残クレ利用割合が7割に達する理由と、40系で割合が高い背景が分かる

- 残価率「3年67%・5年53%」が選ばれる仕組みと、月々支払いがどう決まるのか理解できる

- 残クレで起こりやすい後悔・地獄パターン(最終回支払い・走行超過・査定差額)が具体的に把握できる

- 自分に合った残クレ割合(3年67%など)の選び方と、損しない契約戦略が明確にな

まずは自分の車の“現在価格”を知ること。これだけで交渉は有利になります。

売るかどうかは後でOK。まずは【無料・1分】で相場だけチェックしてみてください。

※すでに売却済みの方はスルーしてください。

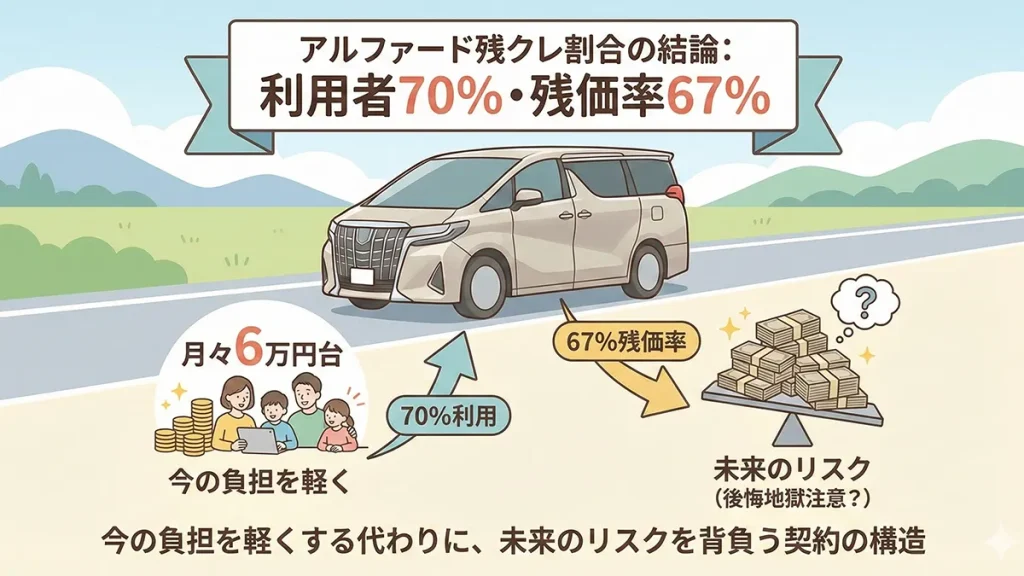

アルファード残クレ割合の結論:利用者70%・残価率67%で月々6万円台も後悔地獄注意

アルファードは高価格帯ゆえ、残クレ利用者が7割に達しています。

月々の負担を抑えられる一方で、「本当に安全な買い方なのか」「最終回に支払い地獄が来るのでは」と不安になる人も少なくありません。

残価率67%という数字は、月額を抑えるうえでは合理的ですが、車の価値が下がった場合には追加精算が発生する仕組みでもあります。

いわば、“今の負担を軽くする代わりに、未来のリスクを背負う契約”と捉えると構造が理解しやすくなります。

ここでは、アルファードの残クレ割合が高い背景と、残価設定のメリット・注意点を整理し、後悔を避けるための視点を紹介します。続きを読む前に全体像をつかんでおきましょう。

アルファードを残クレで買う人の割合は新型40系で7割超?

✔ 新型40系は残クレ利用が約7割

✔ 残クレ単体でも3~4割が契約

✔ 高価格帯ゆえ月負担を抑える需要大

アルファードを残クレで購入する人の割合は、新型40系では約7割に達します。

理由として、車両価格が500万円〜800万円台と高額で、月々の負担を抑えたい層が多い点が挙げられます。特に若いファミリー層や初めてミニバンを選ぶ層にとって、残クレの「月額を抑えられる安心感」は大きな魅力になります。

また、残クレ単体で見ても3〜4割が契約しており、ローン利用を含めると全体の7割前後に到達します。

まるで大きな荷物を台車で運ぶように、支払いの重さを分散できる感覚が支持されているといえるでしょう。

ただし、割合が高いという理由だけで安易に選ぶと、満了時の追加負担に悩む可能性があります。アルファードを検討している人ほど、数字の裏側まで冷静に把握したいところです。

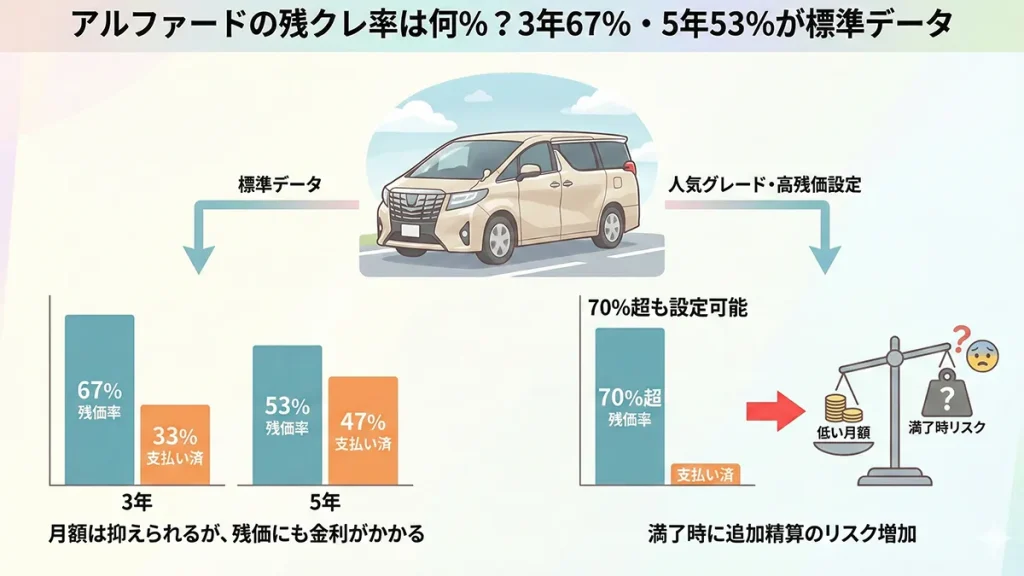

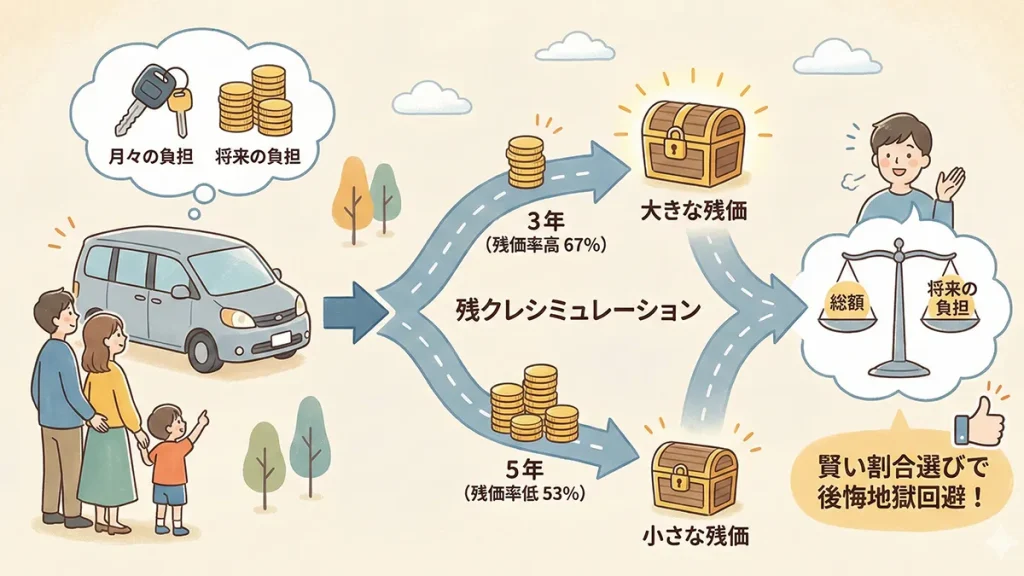

アルファードの残クレ率は何%?3年67%・5年53%が標準データ

✔ 3年67%・5年53%が標準残価率

✔ 人気グレードは70%超も設定可能

✔ 高残価は満了時リスク増加に直結

アルファードの残クレ率は、もっとも選ばれている設定が「3年67%」「5年53%」です。

残価率が高いほど月額は低くなるため、利用者にとって心理的なハードルが下がります。一方で、人気グレードでは70%超の残価設定が可能な場合もあり、支払いをさらに抑えられるケースがあります。

ただし、高残価には注意点があります。

残価部分にも金利がかかるため総支払額は増えやすく、満了時に車の価値が残価を下回ると追加精算のリスクが生まれます。例えば、走行距離が多い人は価値の下落が早く、返却時に思わぬ負担が発生しやすくなります。

このように考えると、残価率は“高ければ得”ではなく、“ライフスタイルに合った設定が最適”といえるでしょう。

残クレ利用者割合とトヨタ残クレ利用率73%比較

✔ トヨタ全体の残クレ利用率は30〜40%

✔ 一部車種では残クレ利用率73%に到達

✔ アルファードは特に高い利用傾向

アルファードの残クレ利用割合は約70%で、これはトヨタ全体の30〜40%を大きく上回ります。

ブランド全体を見ると、残クレ利用率が73%に達する車種も存在し、残クレが一般的な購入手段として広がっていることが分かります。

その中でもアルファードは、価格帯の高さから残クレに依存しやすいモデルといえるでしょう。月々の支払いを抑えつつ上級ミニバンを手に入れられる点が、利用者の増加を後押ししています。

また、ディーラー側が残クレを推奨する傾向も影響しています。月額が分かりやすく提示されるため、初めての人でも選びやすい仕組みが整っています。

残クレ利用率の比較からも、アルファードにおける“残クレ前提の購入文化”が定着していることが見えてきます。

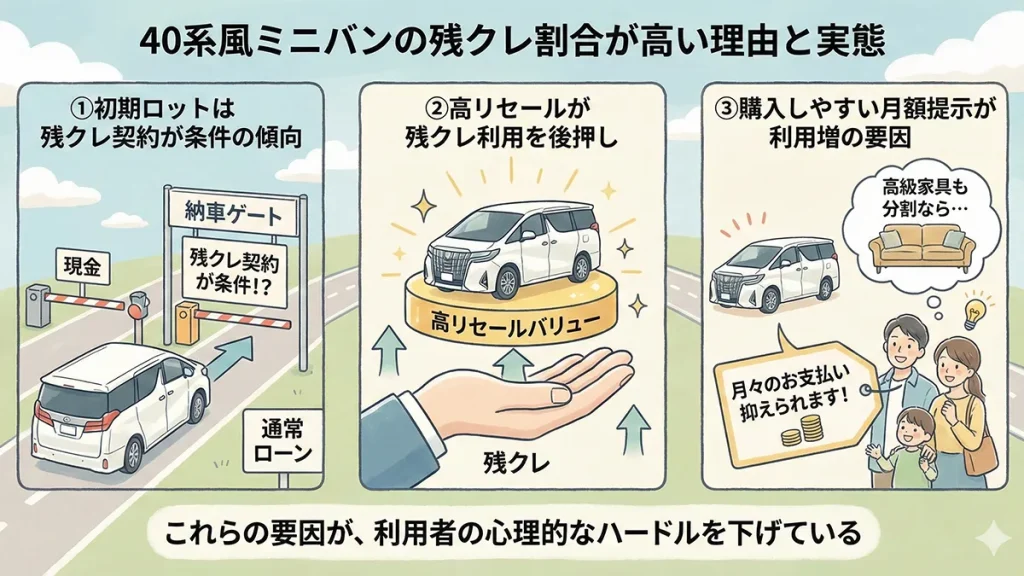

40アルファード残クレ割合が高い理由と納車条件の実態

✔ 初期ロットは残クレ契約が条件の傾向

✔ 高リセールが残クレ利用を後押し

✔ 購入しやすい月額提示が利用増の要因

40系アルファードで残クレ割合が高い背景には、いくつかの要因があります。

まず、発売初期に“残クレ契約が納車条件”のように案内されるケースが見られ、これが利用者増につながりました。正式な義務ではありませんが、実質的に選択肢が限定されている状況があったといえます。

さらに、アルファードはリセールバリューが非常に高く、残価率が設定しやすいため、残クレとの相性が良いモデルです。

多くの利用者が、月額を抑えながらハイグレードモデルに手が届くという点に魅力を感じています。

例えば、手が届きにくい高級家具でも「分割払いなら現実的」と感じるように、残クレは心理的な障壁を大きく下げる仕組みです。

ただし、条件が購入を誘導する形になっていないかを冷静に判断する姿勢も必要でしょう。

アルファード残クレシミュレーションと後悔地獄回避:残クレしか買えない人の賢い割合選び

そう感じるのは普通のことです。

ただ、自分の車の相場を知らないままディーラーに任せてしまうのは、少しもったいないかもしれません。

結果的に、先に知っておいて本当に助かりました。

売るかどうかは後でOK。

まずは【無料・1分】で相場だけチェックしてみてください。

※不要な場合は「今回は見送ります」と丁寧に伝えれば問題ありません。

高く売れるなら、今の愛車を手放して次の資金にしたいという方も多いはずです。

アルファードのような人気車なら、相場を知るだけでも得られる情報は多くあります。

無料なので、試しに査定額を確認してみるのもおすすめです。

アルファードの残クレを検討するうえで、もっとも気になるのが「月々いくらになるか」と「後でどれだけ負担が増えるのか」という点です。

月額が見た目より軽く感じるだけに、後になって“地獄パターン”に気づく人もいます。

残クレは、残価率や契約年数によって支払い総額が大きく変わる仕組みです。

たとえば3年67%と5年53%では、同じ車でも負担の構造がまったく異なります。ここを理解しておくと、最適な割合が選びやすくなります。

この章では、具体的なシミュレーションを用いながら、利用者が後悔しやすいポイントと、その回避策を分かりやすく解説します。損をしない選び方を一緒に押さえていきましょう。

アルファード残クレ月々いくら?600万円3年67%で6万円シミュ

✔ 600万円で月々約6万円の支払い

✔ 残価は約318万円が設定される

✔ 頭金なしは総額が増えやすい傾向

アルファードを600万円・3年67%残価で契約した場合、月々の支払いは約6万円が目安になります。

残価は318万円に設定され、最終回にその金額を支払うか、乗り換えるか、返却するかを選ぶ仕組みです。月額が抑えられる一方、最終回の負担が重くなる点は理解しておきたいポイントといえるでしょう。

また、頭金を入れない契約では、支払い総額が増えやすくなります。毎月の負担は軽く見えますが、金利が残価部分にもかかるため、想定よりも総額が膨らむケースが少なくありません。

大きな荷物を一時的に預けているだけという感覚で、後で取りに行く負担が残るイメージです。

支払いの見通しを立てるためにも、シミュレーションの数字は必ず確認したい項目です。

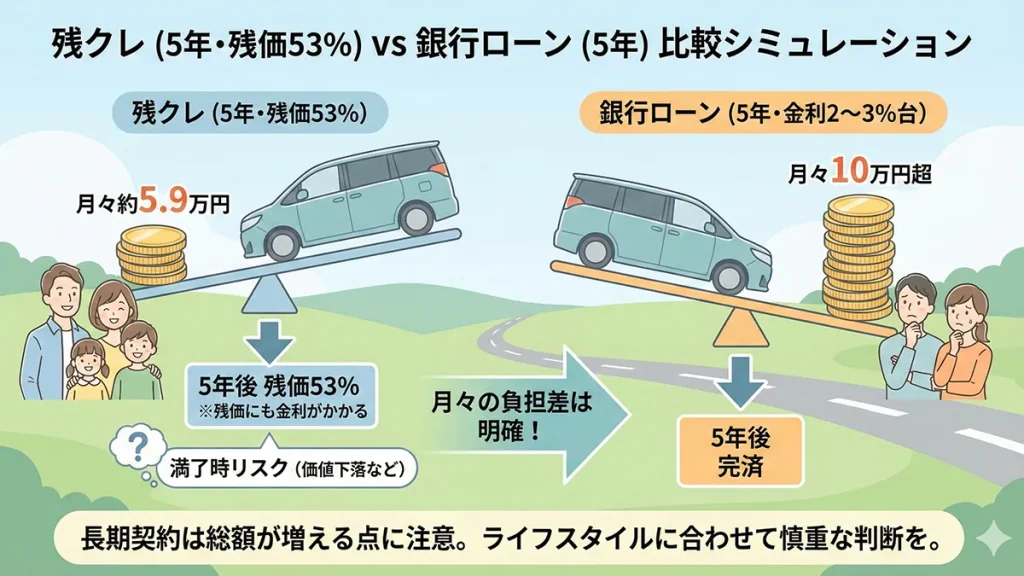

アルファード残クレシミュ:5年53%vs銀行ローン比較

✔ 5年53%は月約5.9万円で収まる

✔ 銀行ローンは月10万円超になる傾向

✔ 長期契約は総額が増える点に注意

5年53%残価でアルファードを契約すると、月々の支払いは約5.9万円に収まります。

一方、同じ600万円を銀行ローン(5年・金利2〜3%台)で借りた場合、月10万円を超える支払いになることが多く、負担の差は明確です。これが残クレが選ばれやすい大きな理由といえるでしょう。

ただし、契約期間が長いほど総支払額は増える傾向があります。

残価部分にも金利がかかるため、見た目よりもコストが積み上がりやすく、慎重な判断が必要になります。例えば、距離を長く走る人ほど価値の下落が早く、満了時の負担が大きくなる可能性があります。

短期の支払いが楽でも、長期の総額が重くなるという構造を理解しておくと選びやすくなります。

アルファード残クレ後悔のリアル:満了時支払い地獄パターン

✔ 最終回支払いが重くのしかかる

✔ 返却時に査定差額が発生しやすい

✔ 乗り換え前提が必須になる場合も

アルファードの残クレで後悔しやすいのが、満了時に訪れる「支払い地獄」と呼ばれる状況です。

最終回に数百万円を請求されるケースがあり、準備不足のまま迎えると負担の大きさに驚く人が少なくありません。月額は軽くても、ゴール地点でまとめて支払う構造が原因です。

さらに、返却時には査定額が残価を下回り、差額を請求されるケースがあります。走行距離が多い人や傷が目立つ車両では、負担が膨らみやすい状況が生まれます。

まるで後ろから押されて坂を登っていたら、突然荷物が重くなるような感覚を覚える場面といえるでしょう。

乗り換え前提で計画していなかった人ほど戸惑いやすく、満了時の選択肢が事実上限られる点も注意すべきポイントです。

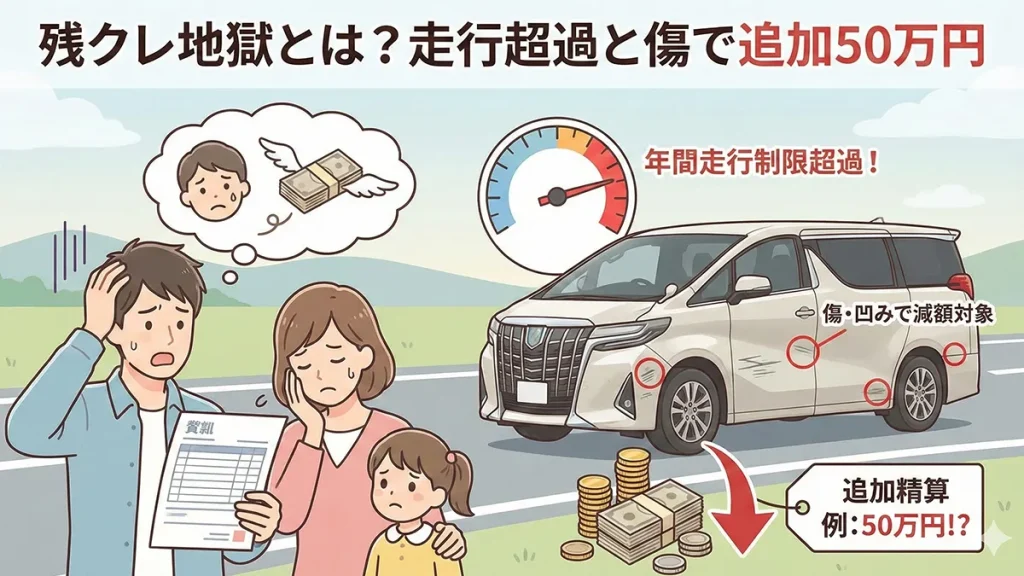

アルファード残クレ地獄とは?走行超過と傷で追加50万円

✔ 年間走行制限超過で追加精算が発生

✔ ボディの傷は減額の対象になりやすい

✔ 状態次第で追加50万円になる例も

残クレで語られる「地獄」とは、走行距離や車両状態による追加精算が積み重なる状況を指します。

年間1万kmなどの制限を超えると1kmごとに精算が発生し、想定外の負担に直結します。普段から車を多く使う人ほど影響を受けやすい点が特徴です。

さらに、ボディの傷や凹みは減額の対象となり、返却時に査定額が残価を下回れば差額を支払う必要があります。状態次第では追加50万円規模になるケースも見られ、気軽に契約すると負担が増えやすい仕組みです。

例えば、レンタカー返却時のキズで追加料金がかかる状況に似ていますが、残クレは金額の桁が違うため、慎重に考える必要があります。

日常の使い方と走行距離を把握することが、負担を避ける第一歩といえるでしょう。

アルファード残クレしか買えない層:若年ファミリーと経営者像

✔ 月額重視の若年ファミリーが中心

✔ 経費計上を考える経営者層も利用

✔ 収入に対し車価格が高い層が多い

アルファードを残クレで購入する層には、若年ファミリーと経営者が多い傾向があります。

月々の支出を抑えたい家庭にとって、月額6万円前後で大型ミニバンを利用できる点は大きな魅力になります。一方で経営者層は、経費計上を意識した支払い管理のしやすさから残クレを選ぶケースがあります。

また、収入に対してアルファードの価格帯が高い層も残クレを選びやすく、頭金が用意できない購入パターンが多い点も特徴です。

背伸びして買った高級家電を分割で支払う感覚に近く、支払いを均等化することで“買える現実感”が生まれます。

ただし、残クレに頼りきりになると満了時の負担が重くなるため、利用目的や収支とのバランスを冷静に見極めることが大切です。

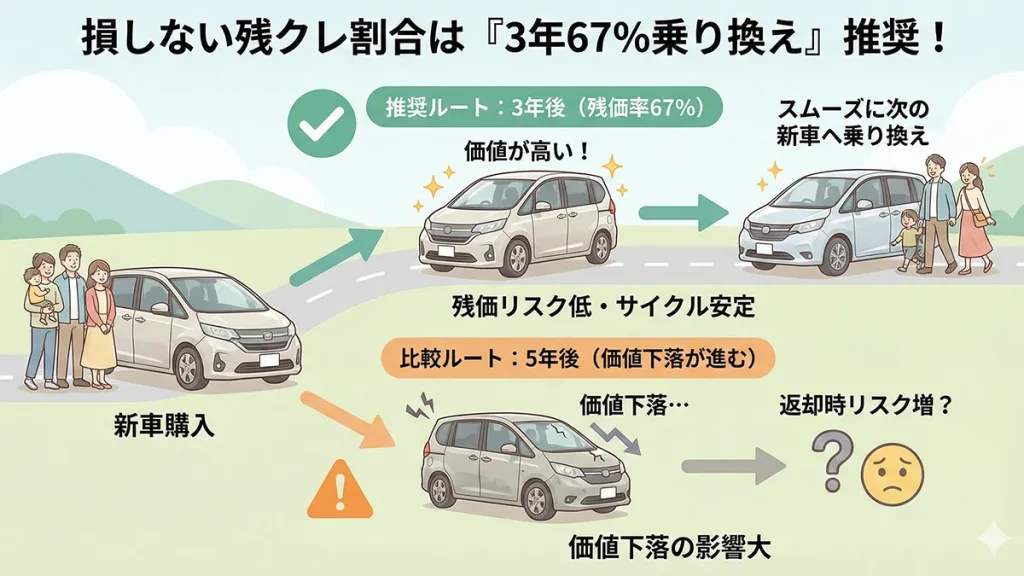

損しないアルファード残クレ割合は3年67%乗り換え推奨

✔ 3年67%は残価リスクを抑えやすい

✔ 5年より価値下落の影響を受けにくい

✔ 乗り換えサイクルが安定しやすい

アルファードを残クレで契約するなら、3年67%の設定がもっともバランスが良いといえます。

理由は、車の価値が大きく落ちにくい期間で残価を設定できるため、満了時の差額リスクを抑えやすい点にあります。5年契約では価値下落が進みやすく、返却時の精算が増える傾向を避けにくくなります。

また、3年サイクルでの乗り換えはリセールバリューが高く維持されるため、次の車に進みやすいメリットがあります。

長期契約と比較すると、車の状態を維持しやすく、結果的に負担を最小限に抑えられる選択といえるでしょう。

例えば、家電を3年で買い替えると性能が大きく落ちる前に次へ進めるのと同じように、車も価値が高い期間で回す方が効率的です。

頭金20%でアルファード残クレ貧乏人脱出の家計戦略

✔ 頭金20%で月額と総額を同時に軽減

✔ 返却時の差額リスクも抑えられる

✔ 3年後の選択肢が広がるメリット大

アルファードの残クレで家計負担を抑えたいなら、頭金20%を入れる方法が効果的です。

月額を下げられるだけでなく、金利の対象額を減らせるため、総支払額を同時に抑えられます。返却時の差額リスクも低くなり、満了時の負担が軽くなる点も安心材料といえるでしょう。

さらに、3年後・5年後の選択肢が広がることも大きな利点です。

乗り換えるのか、買取に進むのか、返却するのか、どの選択でも負担が小さく、家計に余裕が生まれやすくなります。大きな買い物をするときに、最初にしっかり準備しておくほど後がラクになるのと同じ発想です。

残クレを賢く使うには、頭金の入れ方と契約割合の組み合わせを丁寧に考えることが重要です。

アルファード 残クレ割合についてのQ&A

✔ アルファード残クレ割合の疑問を分かりやすく整理

✔ 残価率・支払い・地獄リスクを簡潔に解説

✔ 関連記事でさらに深く理解できる構成

アルファード残クレは割合が高いぶん、疑問も多く生まれやすい制度です。

ここでは「よくある質問」をまとめ、気になるポイントをスッキリ整理します。

ここまでのQ&Aで、残クレ割合の裏側にあるリアルな事情を整理できたと思います。

アルファード購入を検討する際は、数字だけでなく“使い方の相性”も冷静に判断したいところです。

アルファード 残クレ割合は7割超|3年67%の支払い負担とリスクを徹底解説のまとめ

記事のポイントをまとめてます。

- 新型40系アルファードは残クレ利用が約7割に達する

- 残クレ単体でも全体の3〜4割が契約している

- 高価格帯ゆえ月額負担を抑える需要が強い

- 標準の残価率は3年67%・5年53%が中心である

- 人気グレードでは70%超の残価設定も可能である

- 高残価設定は満了時の差額リスクが増える

- トヨタ全体の残クレ利用率30〜40%をアルファードが大きく上回る

- 一部車種では残クレ利用率73%に達している

- 40系発売初期には残クレ契約が“実質条件”として案内されるケースがあった

- アルファードはリセールが高く残価設定がしやすい

- 600万円・3年67%の場合は月々約6万円で契約できる

- 5年53%残価の残クレは銀行ローンより月額が大幅に安い

- 満了時に追加精算が発生しやすく後悔につながる場合がある

- 年間走行制限超過や傷で追加50万円の精算が発生することもある

- 若年ファミリー層や経営者が残クレを選ぶ傾向が強い

- 損しない割合設定は3年67%・短期乗り換えが推奨される

- 頭金20%を入れると総額負担と残価リスクを同時に抑えられる

管理人の車好きからの心からの一言

こんにちは、車好きの管理人です。最後まで読んでいただきありがとうございます。

アルファードの残クレは、便利な仕組みである一方で、使い方を誤ると支払いの重さが一気に押し寄せてくる場面があります。まるで高速道路の合流でスピードが合わず、急に負荷がかかるような感覚に近いと感じています。

私自身、これまで多くのオーナーさんの相談を聞いてきましたが、残クレで後悔する人の多くは「数字の意味」を深く理解しないまま契約していました。

残価率・走行距離・最終回支払い、この3つを押さえておくだけで選択肢は大きく変わります。

高い車ほど買い方が重要になります。焦らず、自分の家計や使い方に合った割合を選ぶことが、結果的に“満足度の高いアルファード生活”につながります。

迷っている方は、今日の気づきを参考に、納得できる1台を選んでくださいね。

査定は無料ですが、サービスによっては複数社とやり取りが発生します。

手間をかけたくない方、まずは相場確認だけしたい方、高く売りたい方。

目的に合わせて、無理のない方法を選んでください。

※「今回は見送ります。今後の連絡は不要です」とはっきり伝えれば問題ありません。

※すでに売却済みの方はスルーしてください。

◆関連記事・参照リンク

・トヨタ アルファード | トヨタ自動車WEBサイト

・トヨタセーフティセンス – 安全装備の詳細情報

・残価設定型クレジットの仕組み – トヨタファイナンス公式サイト

・トヨタ 選べる新車の支払いプラン | トヨタ自動車WEBサイト

・ALPHARD_HYBRID(TOYOTA)の燃費情報 | トヨタ認定中古車

・自動車の燃費性能に関する公表ー国土交通省(令和7年1月6日現在)

・【公式】KINTO トヨタのサブスク

-

【2025年最新】アルファード納期は今どうなってる?納車待ち・納期短縮のコツとリアルな最新情報

-

アルファードはヤンキーがなぜ買えるのか?驚きの購入実態と残クレの秘密

-

アルファード20系の裏ワザ完全ガイド!便利機能・カスタム・隠しコマンドを徹底解説

-

【2025年最新】アルファード8人乗りは後悔しない!メリット・デメリットと選び方完全ガイド

-

アルファードXが恥ずかしくないコスパ最強の理由とは?グレード比較で分かる真価

-

アルファードX【2025新型】で後悔しないために購入前に知りたい!特徴・実用性・維持費を徹底解説

-

アルファードのローン地獄の衝撃的真相とは?高級ミニバンの罠と賢い購入戦略は!?

-

ランクル250とアルファードのサイズ比較!「KINTO」でも手軽にランクルオーナーに!?

-

アルファードのグレードの見分け方を完全ガイド:外観・内装・装備の違いを徹底解説

-

アルファードのリセール崩壊の衝撃の真相と最新相場、高額売却の秘訣